文|每日財報 呂明俠

6月1日,億帆醫藥(002019.SZ)發布公告,中國生物制藥擬投資2,000萬美元認購公司控股創新藥子公司億一生物發行的普通股約277萬股,并與公司及億一生物簽訂《普通股認購協議》;公司擬通過全資子公司億帆香港向控股子公司億一生物增加投資5,000萬美元,認購億一生物本次發行普通股約692萬股,并與億一生物簽署了《增資協議》。

很顯然,從內容上看,與中國生物制藥的此次合作,億一生物資本的結構有望被優化。公告也表示,融資金額均用于歸還億帆醫藥借款,將有助降低億一生物資產負債率,優化公司資本結構,增強億一生物資本實力和持續發展能力。

可在二級市場上,億帆醫藥的股價持續下探,仍未走出長周期下跌趨勢,截至6月10日收盤,僅為13.18元每股,相比2020年的34.36元每股的價格,降幅超六成,目前市值僅剩160億元,蒸發近260億元,跌幅遠超同期行業指數。

而對于這背后的原因,或更多是億帆醫藥原料藥維生素B5及原B5等產品價格大幅下降導致盈利下降。此外,創新藥收益高但不確定性更高,億帆醫藥雖然在創新藥方面具備值得關注的產品,但落實到業績上的成績仍然是未知更多。

并購停止,靠什么推動營收?

億帆醫藥的前身為合肥億帆醫藥經營有限公司,成立于2003年11月26日,系由程先鋒、合肥億帆醫藥科技有限公司和肥西縣醫藥公司以貨幣共同出資80萬元設立。經過兩次股權轉讓,于2008年程先鋒持有億帆醫藥100%股權。

2009年,億帆醫藥已經基本完成了安徽省內的銷售渠道建設,并在全國范圍內進行業務布局。2014年,億帆醫藥借殼以泛酸鈣等原料藥作為主營業務的鑫富藥業登陸A股市場,隨著泛酸鈣行業價格上漲公司業績高歌猛進,并開始對外大舉并購。

2017年,通過定向增發,并購健能隆生物(億一生物)和收購國藥一心高端制劑項目,至此形成了醫藥、原料藥(加上小部分高分子材料業務)、生物創新藥三個板塊共同的業務形態。

原料藥方面,億帆醫藥的維生素B5(D-泛酸鈣)及原B5等原料藥產品是維生素中的細分品種,是中國醫藥產業中非常重要的一類產品,由于種類繁多、出口量大,成為中國四大出口原料藥之一,公司在這方面也是龍頭;億帆醫藥第二個業務板塊為國內外藥品配送和代理服務,兼有部分藥品的生產(醫藥產銷);在生物創新藥方面,按照注冊分類,藥品可分為化學藥、生物藥和中藥,而億帆旗下的創新藥板塊以生物創新藥研發為主。

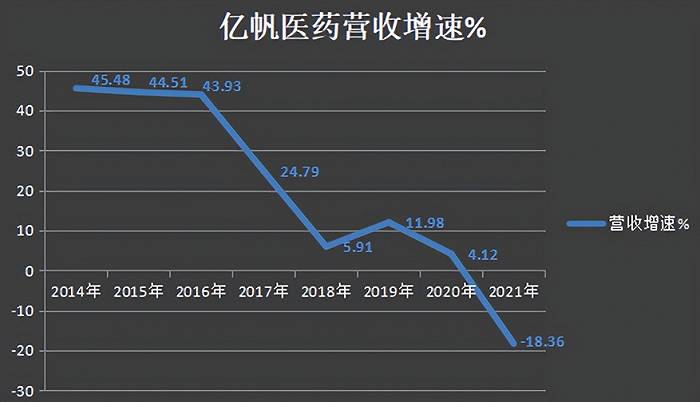

業績方面《每日財報》注意到,以并購停止為節點,公司的營收似乎也開始降速了。從歷年的同比增速來看,2014年到2016年比較穩定,基本上保持在40%以上,而2017年開始營收增速開始大幅放緩,2017年至2019年的同比增速分別為25%、6%和12%,2020年與2021年更是降為4.12%、-18.36%。

(制圖:每日財報)

去年年報顯示,2021年億帆醫藥實現營收44.1億元,同比下降18.36%。實現凈利潤2.78億元,同比下降71.25%。

對于凈利潤降速遠大于營收降速,《每日財報》關注到,與公司的銷售收入下降有關。因為公司的醫藥、原料藥、創新藥等所有產品管線去年的銷售收入均下跌。其中,原料藥收入跌幅最大,達到46.49%、醫藥下跌8.22%、創新藥跌幅為2.80%。

此外,也跟銷售費用大幅上漲有一定關系。億帆醫藥2021年營銷費用從2020年的7.03億元增長至8.9億元,同比增長29%。有業內人士認為,對于藥企而言,最可怕的不是銷售費用率居高不下,而是效率的持續下降。當藥企銷售費用增速越來越快,營收增速卻越來越慢,這就意味著,即便它們在銷售領域投入重金,也很難換來高增長。

“希望”落地,尚需要更多時間

今年一季報顯示,公司主營收入9.06億元,同比下降24.53%;歸母凈利潤1.21億元,同比下降8.3%;扣非凈利潤7682.14萬元,同比下降31.9%。

其實可以說,今年一季度和去年公司的凈利潤表現都主要與原料藥泛酸鈣板塊的表現密切相關,畢竟億帆醫藥是泛酸鈣領域的龍頭。

而據中國海關數據顯示,泛酸鈣自2022年2月開始出口量顯著減少,環比降幅高達43.29%,泛酸鈣3月出口量同比跌幅56.60%。東興證券表示,造成這一現象的主要原因是,去年海外維生素市場持續超買,市場整體也處于庫存消耗階段,下游終端用戶短期備貨相對充裕,缺乏進一步的采購意愿。這導致當前泛酸鈣價格雖然回升,但市場交易量不如預期,繼而公司泛酸鈣板塊業績不及預期。

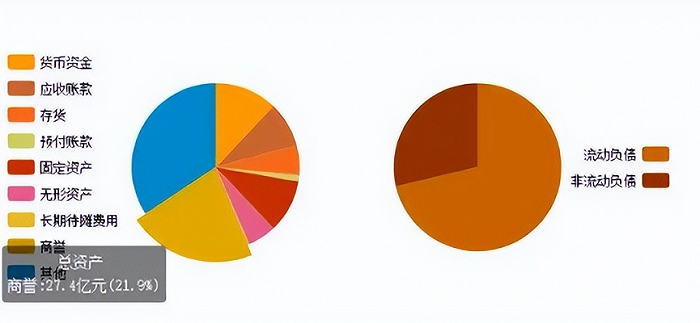

值得注意的是,截至今年一季度,公司商譽已累積27.4億元,占到了凈資產的21.9%,研發項目的成敗將使得資產存在減值風險,而這也或是推動中國生物制藥月初增資的關鍵因素。

(來源:東方財富網)

對于公司目前正在進行的研發項目,最受投資者關注的集中在億一生物上。《每日財報》發現,億一生物的研發管線呈現少而精的特征,雖然研發種類不多,但是在研產品要么競爭者少,要么市場龐大。

與中國一般創新藥企追求大而全,擴充管線以博取更多的上市品種相比,億一研發方向專注,質量突出,預期市場前景廣闊。作為中心焦點,F-627和F-652兩款商品最受外界注意。

據悉,F-627(貝格司亭)在美國、歐盟及中國三地上市許可申請已被全面受理,有望近期上市。去年,公司也完成F-652治療慢加急性肝衰竭(ACLF)的中國境內IND申請,截止2022年一季度,受試者已經開始入組。

此外,F-627技術審評工作已完結,只待FDA(美國食藥監)的現場檢查。F-627也是目前除傳奇生物的cilta-cel外,唯一活著出海“闖關”的BLA(生物制品執照申請)產品,就在一個月前,君實生物與和黃醫藥向美國FDA申請的兩款產品均遇到挫折。

不過,成功之后銷售情況如何,目前還是個未知數。總體而言,億帆醫藥目前更受傳統泛酸鈣業務的影響,并且未來重點發展的醫藥產銷業務毛利率低于原料藥業務。最為重要的是,創新藥板塊的遠期更需現實業績驗證,這個尚需要不少時間。