記者 | 錢伯彥

繼上周四與上周五的連續大跌之后,美股三大股指在6月13日依然難以逆轉下跌趨勢,在跳空低開之后紛紛創下一年來新低。其中道瓊斯指數下跌2.79%,報收30517點;標普500指數下跌3.88%,報收3750點;納斯達克指數下跌4.68%,報收10809點。

尤為值得關注的是,標普500指數在經歷了三連陰之后,距離1月初的高位4804點累計下跌22%,已符合技術性熊市的定義。

一般而言,距離前期高位下跌超過20%即為技術性熊市。若道瓊斯指數或標普500指數兩者之一進入技術性熊市范疇,美股在學術意義上亦被視為正式入熊。

目前以科技類企業為主的納斯達克指數距離年初高點已經累計下跌超過32%。納斯達克指數表現明顯弱于標普500指數和道瓊斯指數的主要原因在于,科技類成長型公司的估值更依托于遠期收入,而該類型收入更容易受到通貨膨脹率以及基準利率的沖擊。而超預計的通脹率以及對于美聯儲加息的強烈預期恰恰是本輪熊市以及過去三個交易日大跌的核心原因。

當地時間6月10日,美國勞工部公布的8.6%的5月通脹率明顯超出市場預期,也高于3月(8.5%)以及4月(8.3%)的通脹數字。超預期的通脹在公布前夜便嚴重施壓美股,使得美股于上周四尾盤開始跳水并延續至今。該數字還意味著,美國通脹已見頂以及得到初步控制的論斷不再成立,隨之而來的便是對于美聯儲不得不進一步加息的強烈預期。

根據5月聯邦公開市場委員會貨幣政策會議(即議息會議)之后的會議紀要顯示,美聯儲將于本月以及7月兩次分別再次加息各50個基點,即計劃將聯儲儲蓄利率在7月底之前上升至1.75%至2%區間。

此前美聯儲已經于3月16日和5月4日兩次分別加息25個和50個基點。

至于美聯儲是否會在9月議息會議上進一步縮緊銀根,會議紀要則顯示其內部無法就加息幅度、甚至是加息與否達成一致。

隨著超預期通脹數字的公布,市場已經就9月美聯儲仍將維持加息達成一致。

雖然美聯儲主席鮑威爾在5月的新聞發布會上表示過“作為央行既需要保持靈活性,也要努力避免增加不確定性”的觀點,即暗示不會改變約定俗成的50個基點的加息步伐,但已有越來越多的投資機構預測鮑威爾將不得不打破慣例、以彰顯捍衛物價穩定的決心。

例如芝加哥商品交易所暗示過鮑威爾或許將突破50個基點加息幅度,巴克萊銀行和投行杰弗瑞(Jefferies)則預計美聯儲6月將以75個基點的幅度加息,渣打銀行的外匯研究和北美宏觀戰略全球主管Steven Englander雖然預計6月加息幅度大概率仍為50個基點,但有10%的概率美聯儲會選擇一次性100個基點的加息幅度。

相比于100個基點加息的小概率事件,關于美聯儲是否將在年末11月和12月的議息會議上繼續加息的市場態度轉變才是根本性的。芝加哥商品交易所周一的期貨押注顯示,美聯儲在年底之前再加息2500個基點的概率在一個交易日之內就從50%上升至81%。

2500個基點的加息相當于美聯儲若仍保持50個基點的單次加息幅度,需要在今年的所有議息會議上決定加息,連續七次議息會議的加息速度也將刷新1980年代的紀錄。

根據美聯儲的日程安排,本月的議息會議將于6月14日至6月15日舉行。出于傳統慣例,官員在議息會議召開之前會進入靜默期,并拒絕對貨幣政策發表任何意見。

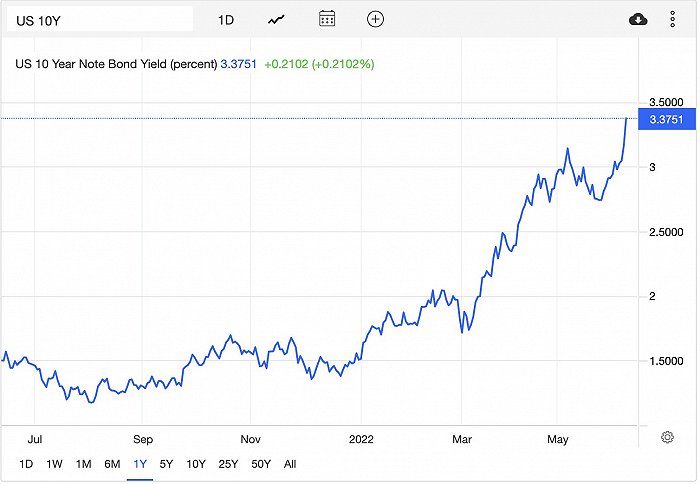

隨著市場對于美聯儲今年加息幅度的進一步調高,美國國債收益率也在6月13日大幅上漲。10年期美國國債收益率已經從兩周之前的2.75%一路攀升至3.37%,而5年期美債收益率(3.49%)再次與10年期美債形成倒掛。

國債收益率的倒掛一般意味著經濟增長將受到高利率的抑制,或者經濟的長期增長潛力難以支撐目前的高利率。

美股的大跌以及歐盟統計局5月31日公布的8.1%超預期通脹率也對歐洲各大股市施加了巨大壓力。歐洲三大股指無一幸免悉數下跌,其中德國DAX指數下跌2.43%,報收13427點;法國CAC指數下跌2.67%,報收6022點;英國富時100指數下跌1.53%,報收7206點。

亞洲市場方面,日經指數下跌3.01%,報收26987點;恒生指數下跌3.39%,報收21067點。

今年以來,全球各大央行的累計加息次數已經超過60次。而本周也將是市場面臨的又一個“超級央行周”。除了美聯儲之外,全球主要央行之中的英格蘭銀行以及日本銀行分別將于周四與周五進行議息會議,屆時全球股市或將承受更大壓力。