文|智能相對論 陳選濱

時至今日,在云計算領域,國內市場與國際市場的分化愈發顯著,國內市場或將走出一條與國際市場截然不同的路徑,而其中最大的變量則來自三大運營商的進場與沖擊。

以天翼云、移動云和聯通云為代表,國內通信運營商的云品牌逐漸在眾多云廠商之中“殺出”,逼近國內云市場第一梯隊的邊界。

通信運營商的“云”游戲:國際巨頭敗走,國內巨頭殺入“決賽圈”

就通信運營商在云計算領域的表現來說,國內市場與國外市場可謂“冰火兩重天”。

在國際市場上,通信巨頭早已敗走退場。2017年,Verizon、AT&T相繼退出云服務市場,前者將虛擬私有云業務賣給了IBM,后者則與Oracle(甲骨文)達成交易,將數千個電信運營商內部數據庫遷移到Oracle Cloud IaaS和PaaS。

比起云計算,現如今國際通信巨頭更關注自家的通信技術服務和產品的發展。今年以來,Verizon先后激活了數千座5G信號塔,以此來為客戶提供5G服務。而對于需要用到云計算的業務,則是與微軟Azure、谷歌、AWS等國際云巨頭開展合作,比如Verizon就正在與微軟Azure、谷歌等聯合開發邊緣云計算產品。

相對通信巨頭在國際巨頭的清冷處境,在國內市場,通信運營商做「云」卻是一片紅火。盡管此前也由于國際通信巨頭的退場備受爭議,但現如今伴隨著天翼云、移動云、聯通云的業績越來越突出,國內通信運營商似乎也已經嘗到了云業務的“甜頭”。

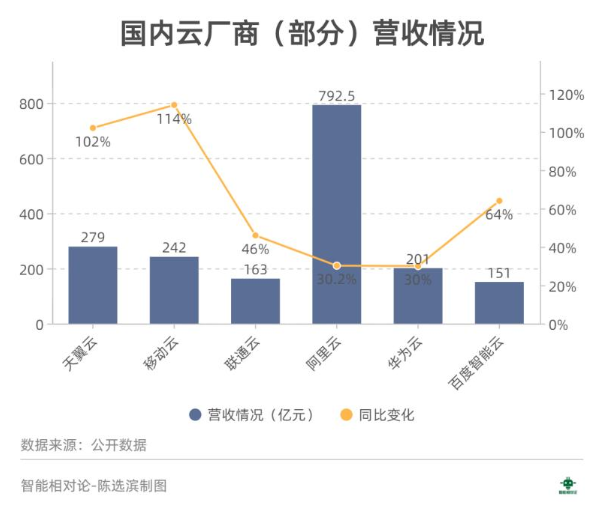

根據2021年財報數據,2021年中國電信天翼云營收279億元,同比增長102%;移動云營收242億元,同比增長114%;聯通云稍弱,營收163億元,同比增長46%。對比市場上的其他廠商來看,阿里云營收792.5億元,同比增長30.2%;華為云營收201億元,同比增長30%;百度智能云營收151億元,同比增長64%。

盡管市場體量比不上阿里云、華為云等,但在今天的環境下,通信運營商的云業務依舊能保持三位數的增長態勢,其后程發力大概率要改寫國內的云服務市場格局。

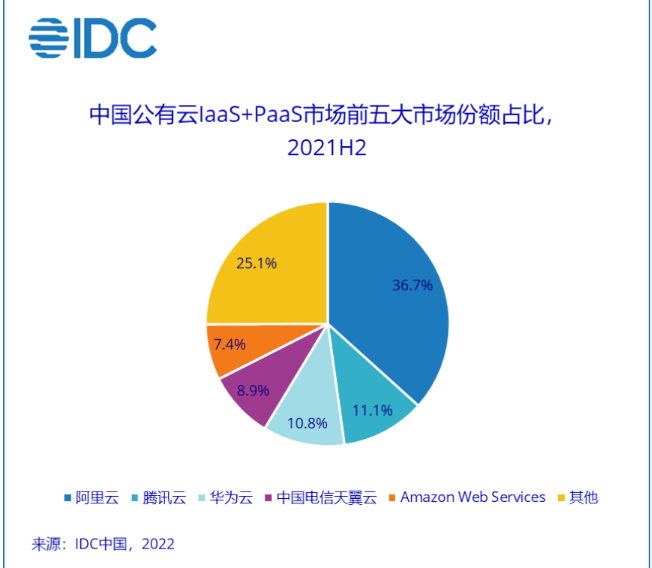

其中,在三大通信運營商的云品牌之中,又以天翼云表現最優。根據IDC最新發布的《中國公有云服務市場(2021下半年)跟蹤》報告,在中國公有云IaaS+PaaS市場,天翼云以8.9%的市場份額位列第四。

總的來說,在國內云計算市場,阿里云一騎絕塵,穩居第一梯隊,而天翼云、華為云、移動云、聯通云、百度智能云等依托相對不錯的營收成績占據第二梯隊。其中,又以天翼云、移動云為代表的通信運營商陣營,增長勢頭最為強勁,是目前最有可能打破國內“一超多強”格局的玩家。

國內云廠商「拉鋸」:技術廠商陣營向上,通信運營商陣營向下

由于通信運營商的加入與沖擊,國內的云計算市場大概率會走出一條與國際市場截然不同的發展之路。

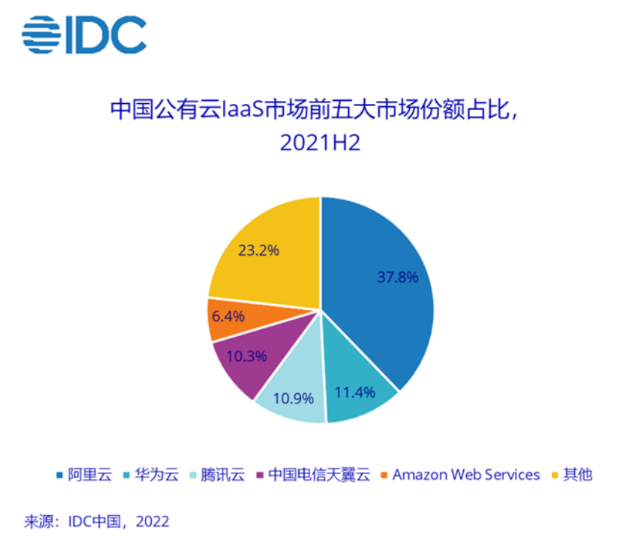

在國際市場上,云巨頭們都有著相對完整的云業務體系,從IaaS層到PaaS層再到SaaS層,基本全面覆蓋云產業全鏈路。就基礎層建設而言,亞馬遜AWS在全球云計算IaaS市場的份額占比達到38.92%,而微軟Azure也達到了21.07%,兩大云廠商牢牢把持住了云計算IaaS市場將近60%的份額,構成的雙巨頭格局很難在未來短時間內打破。

相對來說,國內云計算IaaS市場的版圖就沒有這么極端。目前,僅是阿里云占據較大的一部分市場,占比為37.8%,而剩下的超過60%的市場由其他廠商占據,其中華為云占比11.4%,騰訊云占比10.9%,天翼云占比為10.3%,亞馬遜AWS占比6.4%,較國際市場的格局更為均衡一些。

也就意味著,其實在國內市場,云計算的發展路徑還沒有完全明確,誰做基礎建設(IaaS),誰做平臺開發(PaaS),誰做應用服務(SaaS),或者是像國際云巨頭一樣大包大攬,尚未確定。

如此,國內的云計算市場依舊留給了天翼云、移動云、聯通云、華為云、百度智能云等后發者不少的機會與增長空間,阿里云一家獨大的格局還未完全確定。

前者作為通信運營商,具備顯著的央企優勢和資源統籌能力,正在從基礎建設層面切入,而后者作為高新技術廠商,具備領先業內的AI技術體系、5G技術體系以及眾多消費級、產業級產品,正在持續強化應用服務能力。

這也就意味著,未來中國的云計算市場或將出現上下兩層分化的局面,即由通信運營商陣營等國家隊穩住基礎設施建設,由高新技術廠商等市場巨頭開拓應用服務邊界。

從目前三大通信運營商的動作來看,云基礎設施建設是旗下云品牌的重點業務。

根據中國電信財報披露,目前公司有超過 700 個數據中心,對外提供服務機架規模達到47萬架,其中近80%部署在京津冀、長三角、粵港澳大灣區、成渝4個重點區域,形成2+4+31+X+O的資源布局,與全國一體化大數據中心布局高度契合。

與此同時,移動云也全面完成了全國整個N+31+X的基礎布局,并將持續投入上百億元加碼云資源新型基礎設施建設,以匹配全國八大一體算力網絡樞紐節點布局。

不管是從政策風向還是三大運營商的云基建開展,都能看到通信運營商陣營對于云市場的重點仍舊放在了基礎設施建設之上,由此構成三大運營商在云計算領域的基本面。

但,這并非是三大運營商在云計算領域的全部,除了IaaS層,三大運營商仍有想要向上走,進入PaaS層和SaaS層的規劃。像天翼云、移動云、聯通云三家通信商云都有著自己的SaaS產品,涉及協同辦公、電子政務、金融、物流等產業場景。

但,這些SaaS層產品,不管是市場影響力還是服務能力,與市場上的同類型產品如釘釘、企業微信相比,都還有一段不小的差距。根據根據QuestMobile的最新數據,2022年4月,釘釘MAU(月活躍用戶數)高達2.26億,企業微信MAU也達到了9530萬,對比來說,市場上的SaaS服務已經相對成熟且完善,三大運營商很難在其中分一杯羹。

但,全鏈路的開拓依舊是每個云廠商在當前階段的主流趨勢。不僅僅只是三大運營商,哪怕是阿里云、華為云、百度智能云等高新技術企業旗下的云品牌都在向IaaS層、PaaS層以及SaaS層拓展,試圖成為國內的AWS。

這樣大包大攬的局面,在中國可能嗎?感覺幾率不大。中國需要的云模式一定是自主、安全且穩定的。

去年,國資云的概念不脛而走,盡管還沒有官方定義,但風口之下也充分釋放了國家對于云開發的高度關注與強度干預。當前,國家對于「云」的定位與開發有著高度的關注和戰略警惕性。云,作為數字經濟的關鍵支撐,為了保證未來國家數字經濟發展的安全性、自主性,以三大運營商為主的國家隊或將要承擔起更多的云基建工作,由此也將加速國內云計算市場的分化。

那么,屆時留給阿里、百度、華為等技術廠商的增長空間或許就不多了,更廣泛的增長將來自應用層,基礎層的建設盡管可以涉足,但大概率也是在與國家隊的合規協同之內。

寫在最后

對于技術廠商而言,更多的機會是來自云端之上的技術應用與服務延伸。

像百度,自升級百度智能云以來,就一直在強調云智一體的概念。實際上,云+Ai結合對于百度而言,由此帶來的競爭力是雙向的,不管是“最適合跑AI的云”,還是“能在云上跑起來的AI”,都將支持百度跨越未來諸多的不確定性周期。

極端一點來說,哪怕未來的云都歸屬為國資云,沒有第三方云的存在,百度依舊可以借助其當前在云智一體架構上成長起來的AI繼續在國資云上驅動旗下數字產業發展。

這是當前各大技術廠商既做云,也做AI、5G、大數據等前沿技術布局的原因。當三大運營商站在云市場第一梯隊的邊界,國內未來的云產業格局也將迎來變革,而如何應對未來的不確定性,將成為技術廠商所需要思考的主要議題。

對于三大運營商而言,云是確定的,IaaS層的大規模布局也是確定的,這關系到國家未來數字經濟的戰略安全,唯一的不確定性就在于同樣作為市場主體,運營商的云業務又將如何突破其他技術廠商的積累與布局,進入PaaS層和SaaS層。

這種錦上添花的動作,在接下來一段時間內,或許將進一步激化國內云服務市場的競爭矛盾,由此帶來通信運營商陣營與技術廠商陣營之間高度緊張的業務競爭。