文|新經濟e線

6月10日晚間,中國證券投資基金業協會(中基協)在官網正式發布《基金管理公司績效考核與薪酬管理指引》(以下簡稱《指引》)。中基協稱,《指引》旨在規范基金管理公司績效考核與薪酬管理行為,健全公募基金行業長效激勵約束機制,促進基金管理公司穩健經營和可持續發展。

新經濟e線注意到,今年來公募行業頂層架構設計日趨完善。今年4月26日,證監會發布《關于加快推進公募基金行業高質量發展的意見》(以下簡稱《高質量發展意見》),該文件系公募基金行業頂層設計文件,明確了公募基金行業的發展方向。隨后,證監會亦于今年5月20日發布《公開募集證券投資基金管理人監督管理辦法》(以下簡稱《管理人辦法》)及其配套規則。

其中,《管理人辦法》核心內容與《高質量發展意見》一脈相承,是制度和執行層面進一步落實《高質量發展意見》的體現。而《指引》則是《管理人辦法》發布后,公募行業首個落地的實施細則。

統計表明,公募基金規模在2021年底突破25萬億元,在證監會監管下的資管業務中占比達到41%,創下新高。若算上公募基金的專戶以及子公司業務,規模突破32萬億元,已然成為全市場資管行業中規模占比最高的資產管理業務。可以說,上述一系列監管舉措在資管行業中具備里程碑式的重要意義。

據悉,《指引》自發布之日起施行,基金管理公司應當按照本指引的要求,在2022年12月20日前對現有績效考核和薪酬管理工作進行調整和完善。

健全長效激勵約束機制

據新經濟e線了解,為健全公募行業長效激勵約束機制,《指引》明確基金管理人應建立健全覆蓋經營管理層和基金經理等核心員工的長期考核機制,并要求基金管理人嚴格執行薪酬遞延制度,建立完善經營管理層和基金經理等核心員工獎金跟投機制,實施違規責任人員獎金追索扣回制度,嚴禁短期激勵和過度激勵行為。總結下來,《指引》從三大制度予以規范,分別包括薪酬遞延制度、獎金跟投制度以及追索扣回制度。

來源:中基協官網

其中,在薪酬支付方面,基金管理公司應當建立實施績效薪酬遞延支付制度,明確適用人員范圍、期限和比例等。績效薪酬的遞延支付期限、遞延支付額度應當與基金份額持有人長期利益、業務風險情況保持一致,遞延支付期限不少于3 年,遞延支付速度應當不快于等分比例。

績效薪酬遞延支付制度適用人員范圍包括但不限于董事長、高級管理人員、主要業務部門負責人、分支機構負責人和核心業務人員。其中,高級管理人員、基金經理等關鍵崗位人員遞延支付的金額原則上不少于40%。

此外,在獎金跟投制度上,基金管理公司的高級管理人員、主要業務部門負責人、基金經理應當將一定比例的績效薪酬購買本公司或者本人管理的公募基金,并需遵守基金從業人員投資基金的期限限制。

具體來講,高級管理人員、主要業務部門負責人應當將不少于當年績效薪酬的20%購買本公司管理的公募基金,其中購買權益類基金不得低于50%,但是公司無權益類基金等情形除外;基金經理應當將不少于當年績效薪酬的30%購買本公司管理的公募基金,并應當優先購買本人管理的公募基金,但是由于其管理的基金處于封閉期等原因無法購買的除外。基金經理同時為高級管理人員、主要業務部門負責人的,應當同時符合前述要求。

與此同時,在追索扣回制度方面,基金管理公司應當建立嚴格的問責機制增強薪酬管理的約束力,包括但不限于薪酬止付、追索與扣回等,明確相關人員未能勤勉盡責,對公司發生違法違規行為或經營風險負有責任的,公司按照制度的相關規定追究內部經濟責任,可以停止支付有關責任人員薪酬未支付部分,并要求其退還相關行為發生當年相關獎金,或者停止對其實施長效激勵等。問責機制應當同樣適用于離職人員。

《指引》還稱,董事會對經理層的考核,公司對投研、銷售等關鍵崗位的考核,應當結合長期投資業績、投資者長期投資收益、合規與風險管理、職業道德水平等情況,不得將規模排名、管理費收入、短期業績等作為薪酬考核的主要依據。

實際上,在此之前,多數基金公司考核往往以當年規模和一年業績為主,在監管督促建立長期考核機制后,或將改變部分基金追求短期業績、規模排名、追熱點發產品等現象,有助于推動市場長期投資理念的形成。

基民賺錢納入績效考核

不僅如此,除去長期投資業績外,針對市場詬病的“基金賺錢、基民不賺錢”的現象,《指引》強調要將投資者實際盈利納入到績效考核中。具體的績效考核指標應當包括經濟效益指標、合規風控指標和社會責任指標。其中,經濟效益指標應當體現3 年以上長周期考核情況、投資者實際盈利情況、投資研究等專業能力建設情況。

所謂長期投資業績是指最近3 年或以上的投資收益情況。基金管理公司應當根據投資目標、投資范圍、投資策略等,并結合業績比較基準,綜合考量風險收益情況。相關考核應當避免使用單一指標,且應當弱化相對排名。基金經理管理基金年限不滿3 年的,可以通過適當降低相關業績權重等方式弱化該基金投資業績在考核中的影響。

新經濟e線注意到,在《指引》首度將基民賺錢納入績效考核后,基金公司所面臨的沖擊波在所難免。但從長遠來講,此舉將有助于改變公募行業的生態,提升基民獲得感。

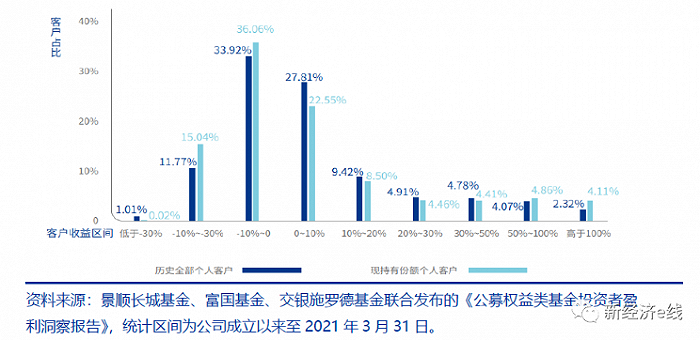

截至2021年一季度末不同收益區間的客戶人數分布情況

另據景順長城基金、富國基金、交銀施羅德三家基金管理公司聯合研究制作、并攜手中國證券報聯合出品的《公募權益類基金投資者盈利洞察報告》顯示,截至2020 年12 月31 日以及2021 年3 月31 日,過去十五年,主動股票方向基金業績指數累計漲幅分別高達1100.79%、910.68%,年化收益率分別為18.02%、16.67%,而對應時間節點,歷史全部個人客戶的平均收益率分別僅15.44%、8.85%,基民的收益相對基金的收益較低。

其中,超過60%的客戶盈虧集中在±10%之間,只有10%左右的客戶獲得了30%以上的收益,能夠獲得翻倍以上收益的客戶僅占比2.32%。同時,虧損超過30%的客戶也僅占1.01%。也就是說,購買基金獲得較大幅度盈利和虧損的比例均不高,基金賺錢、基民“不怎么賺錢”現象較為明顯。

新經濟e線獲悉,在將投資研究等專業能力建設情況納入績效考核后,基金公司以往過度依賴“明星基金經理”的發展模式也將面臨改寫。可以預見,后續明星基金經理的個人IP將被弱化,更看重基金公司的平臺建設。參考海外基金公司Capital Group的發展經歷,該公司較早便實施多元投資人管理團隊,強化所有權,淡化基金經理個人的影響力,避免明星基金經理離職對基金組合以及基民的影響。

從投資角度出發,前期大多數基金經理的方法論是“自下而上”選股,部分公司在宏觀、策略、行業比較等研究中投入較少,基于中觀思維或者宏觀思維的基金經理更是很少。在監管指引下,未來這部分研究將得到加強,一方面可以豐富基金經理的投資策略或者投資風格,另一方面在原來“自下而上”選股理念的方法論上,能夠加以其他宏觀或者中觀的維度進行輔助,提升組合的收益風險比。

此外,就基金產品創新而言,蹭熱點、搶噱頭、賺規模的“偽創新”將遭到摒棄,而ETF、金融衍生品投資、個人零售債基、FOF/MOM 產品、中低波動型產品、浮動凈值型貨幣、ETF集合申購業務、公募REITs、養老投資產品、管理人合理讓利型產品等監管倡導的創新產品有望成為市場主流。