文|電子商務研究中心網經社網絡零售部 吳夏雪

編輯|王添蓉

審稿|舒舒

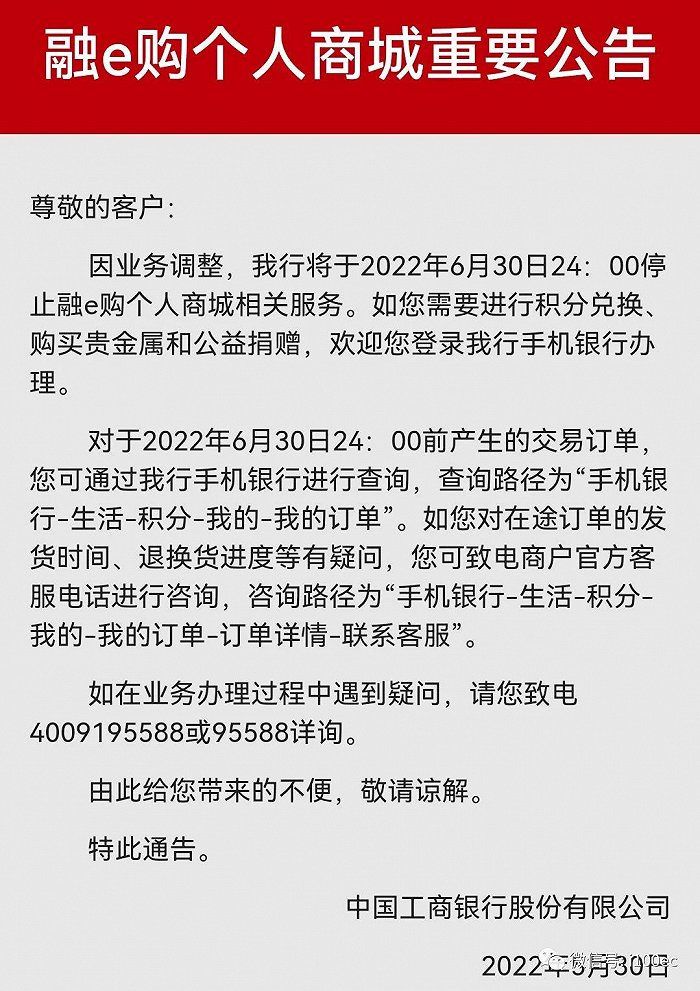

近日,工商銀行宣布下架電商平臺“融e購”,將于6月30日24:00停止融e購個人商城相關服務。本該在618電商大促節日活躍的電商平臺,卻突然宣布月底將停止相關服務,這背后究竟是何原因?

題圖|網經社圖庫

一、“融e購”宣告再見

2014年,“融e購”電商平臺開始運行,它是工商銀行打造的重要電商平臺,與“融e聯”即時通訊平臺和“融e行”直銷銀行平臺一起被稱為電商平臺三大互聯網金融平臺。

然而,5月30日,工商銀行宣布,因業務調整,該行將于6月30日24:00停止融e購個人商城相關服務。其中,個人商城的服務將全部停止,如用戶需要進行積分兌換、購買貴金屬和公益捐贈,可以登錄工商銀行手機銀行辦理。此外,融e購單獨的APP、線上網頁版的融e購以及微信端的融e購都將停止服務。不過,其目前的主要功能都將轉移到工商銀行的手機銀行中。

(網經社注:圖片采集自融e購APP)

除了關停個人商城服務之外,工商銀行還將停止融e購企業商城公開銷售、商圈銷售、跨境貿易等相關服務,票據經紀、工行集采、司法拍賣等服務功能入口遷移至工商銀行門戶網站首頁。

二、運行八年,最終沉寂

融e購于2014年1月上線運行,2015年3月,工商銀行正式發布互聯網金融品牌“e-ICBC”,同時宣傳旗下“融e購”電商平臺、“融e聯”即時通訊平臺和“融e行”直銷銀行平臺三大平臺,這三大平臺也成為了工行互聯網金融的重要組成部分。

據工行年報數據顯示,2015年,融e購平臺全年累計實現交易額超過8000億元,注冊客戶超過3000萬戶;2016年,平臺全年累計實現交易額1.03萬億元。

但在這之后,融e購遭遇了發展瓶頸,2017年的全年交易額為1.03萬億元,2018年則為1.11萬億元,可見增長放緩。2019年后,融e購交易額就未被披露了。同時,它為工行帶來的收入也未被提及。

(網經社注:圖片采集自融e購APP)

其實,作為銀行系電商平臺,融e購的發展還是平穩有序的,雖說在京東、淘寶、拼多多等頭部電商平臺面前,融e購此類銀行電商的銷售收入不值一提,但就銀行本身而言,只要能夠服務客戶,滿足C端個人消費者的購物需求即可。此外,融e購也能幫助積累數據,可以通過用戶的消費行為更精準有效地創新產品和服務。

然而如今,融e購卻宣告將關停,這與它本身關系應該不大。市場猜測,此次調整與監管要求有關,此前,監管部門明確要求銀行剝離非銀業務,銀行項下不得成立非金融業務子公司。

三、銀行系電商何去何從?

早在2012年,在工行打造融e購以前,建行就推出了善融商務平臺,這可謂是銀行系電商平臺的鼻祖。此后,幾大銀行紛紛建立起專屬的電商平臺,如交通銀行交博匯、農業銀行E商管家、中國銀行中銀易商、光大銀行購精彩商城等。蛋糕之大,吸引得連股份行也加入這場電商團戰。這些年,銀行系電商們也都在平穩運行。

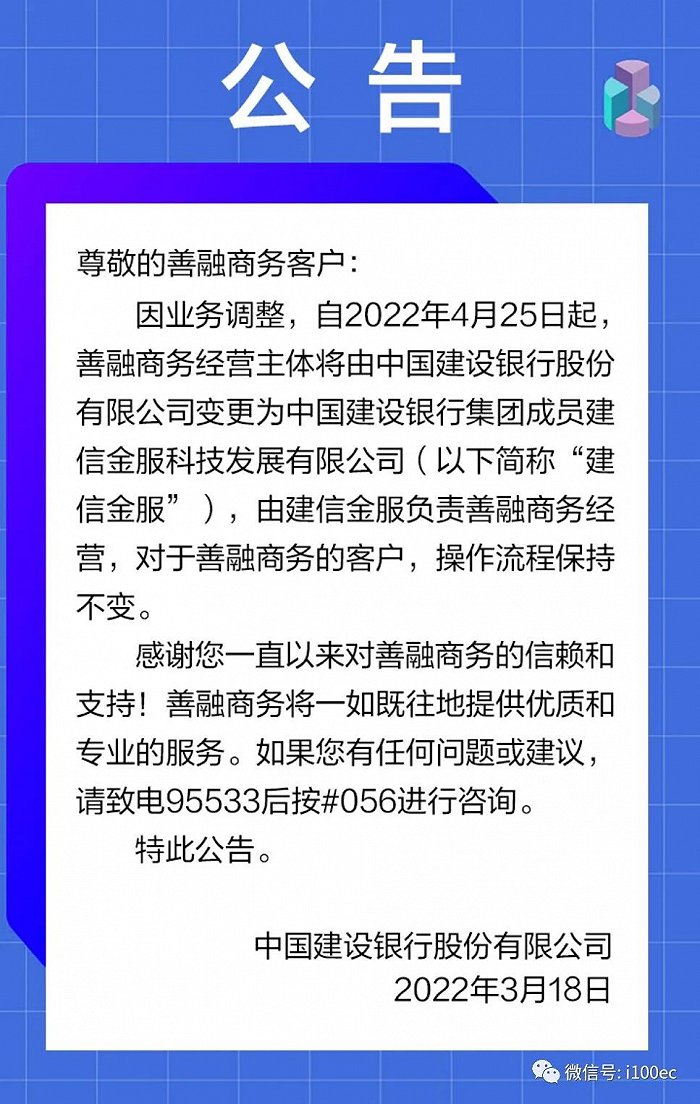

而今年4月,建行善融商務經營主體由建行變更為建信金服,轉至子公司名下負責經營,操作流程保持不變。此外,招行網上商城也已剝離至體外上海玖盈公司。

(網經社注:圖片采集自建設銀行APP)

從電商切入互聯網金融,是眾多銀行選擇的路徑,不過,曾經火熱的銀行系電商平臺,如今的發展態勢逐漸下滑。目前,銀行系電商業務根據監管規定,均已事實上叫停或徹底剝離,近期也會有銀行繼續公告剝離相關純現金兌換權益,積分兌換權益相關業務則均予以保留,但回歸作為一般性業務處理。

網經社電子商務研究中心主任曹磊表示:電商企業快速搶占這一領域的同時,銀行推進消費金融業務勢在必行,借助銀行在傳統金融市場的優勢結合電商企業大數據支持,在“互聯網+”這片競爭藍海下,傳統銀行和電商的相互跨界與融合,必將推動消費金融、普惠金融發展發展契機。

此外,據網經社電子商務研究中心發布的《2021年度中國電子商務用戶體驗與投訴監測報告》顯示,銀行電商成為金融科技領域第二大投訴熱點,涉及的平臺包括工行融e購、中行聰明購。銀行在涉水電商中存在較多問題,主要為商品質量問題多、發貨慢、退款難等基本服務,需引起重視。

尾聲

“生存還是毀滅,這是一個問題。”工行融e購的離去似乎在告訴大眾,銀行系電商已經遇冷。雖說銀行系電商并不以銷售收入為目標,但平臺的下架和業務的剝離對銀行本身還是會有不小的影響。未來,銀行系電商究竟是完全關停還是轉換成其他形式繼續存在,我們拭目以待。