文|新財(cái)域

近日,瓷磚品牌馬可波羅控股股份有限公司(簡(jiǎn)稱馬可波羅)向深交所主板遞交招股說明書。

比起慕思床墊所用的不知名“洋老頭”,馬可波羅找的“代言人”可是全球知名航海家。如此包裝,也讓這個(gè)集體改制過來,毫無國(guó)外故事和背景的本土企業(yè),在市場(chǎng)化改革中講了一個(gè)創(chuàng)富故事。

但大潮退去,裸泳總是要被發(fā)現(xiàn)。回款難、壞賬多、關(guān)聯(lián)交易頻發(fā)。如此帶病之體,疊加房地產(chǎn)行業(yè)的周期性調(diào)整,馬可波羅真的能邁上資本市場(chǎng)的臺(tái)階么?”

01 土生土長(zhǎng)的“洋品牌”,明明白白資本路

工商資料顯示,馬可波羅成立于2008年,注冊(cè)地位于廣東東莞,實(shí)控人為黃建平。1985年,大學(xué)畢業(yè)的黃建平被分配到佛山國(guó)營(yíng)工業(yè)陶瓷廠,進(jìn)入陶瓷行業(yè)。三年后,經(jīng)人介紹,黃建平跳槽至東莞市建筑裝飾材料廠,擔(dān)任副廠長(zhǎng)。1992年,東莞市建筑裝飾材料廠完成股份制改革,并更名東莞市唯美陶瓷工業(yè)公司。

此后,黃建平等288人繳納了認(rèn)購(gòu)款參與贖買并設(shè)立了廣東唯美,由黃建平等 4 人登記為顯名股東,并代持了其余284人的股權(quán)。

目前,黃建平直接及間接持有馬可波羅42.12%股份,為實(shí)際控制人。黃建平一致行動(dòng)人謝悅增持有14.15%股份,另一個(gè)一致行動(dòng)人鄧建華持有10.15%股份。

號(hào)稱“陶瓷中的世界名作”的馬可波羅,產(chǎn)品并算不上“世界化”。

截至2021年底,馬克波羅在廣東東莞、廣東清遠(yuǎn)、 江西豐城、重慶榮昌及美國(guó)田納西州共有5個(gè)生產(chǎn)基地。其中沿海地區(qū)供應(yīng)主要由東莞與清遠(yuǎn)基地負(fù)責(zé),華中、華東地區(qū)由江西基地負(fù)責(zé),西部地區(qū)供應(yīng)由重慶基地負(fù)責(zé)。田納西基地則主要負(fù)責(zé)境外供應(yīng)。

而從2019年開始,這個(gè)洋味品牌,就已經(jīng)開始為走上資本市場(chǎng)布局。據(jù)查,馬可波羅的前身為馬可波羅有限(公司),其中黃建平持有60%的股權(quán),謝悅增持有40%股權(quán)。2019年,黃建平和謝悅增將所持有的的出資額全部轉(zhuǎn)讓給黃建平實(shí)控的持股平臺(tái)廣東穩(wěn)德。

一年后,馬可波羅有限吸收合并了廣東穩(wěn)德,股東變?yōu)槊烙瘜?shí)業(yè)、嘉興天唯、嘉興易唯,其中美盈實(shí)業(yè)的大股東股為黃建平。在此之后,馬可波羅有限又通過增資引入國(guó)軒投資、嘉興智美等股東。2021年7月,馬可波羅有限完成股份制改革,成為現(xiàn)在的馬可波羅。

同時(shí),黃建平在2019年,還與一致行動(dòng)人從四通股份原實(shí)控人蔡鎮(zhèn)城等人手中,以15.4億元對(duì)價(jià)受讓了后者持有的四通股份18.88%股權(quán)。2020年至2021年期間,黃建平通過定增和部分要約,逐漸控股四通股份,總持股比例達(dá)到20.26%,成為四通股份實(shí)控人。

從時(shí)間上看,黃建平入主四通股份是與馬可波羅管理層改制幾乎同步進(jìn)行。以至于此前有人猜測(cè),馬可波羅或?qū)⑼ㄟ^借殼方式實(shí)現(xiàn)上市。然而,如今馬可波羅單獨(dú)報(bào)會(huì),一旦成功,也就意味著黃建平將有望通過這三年的布局,收獲兩家A股上市公司。

02 曾經(jīng)大客戶,今變攔路虎

計(jì)劃趕不上變化,如今的馬可波羅正應(yīng)了這句老話。比如恒大,就結(jié)結(jié)實(shí)實(shí)把馬可波羅炸了一踉蹌。

招股說明書顯示,在2019年到2021年,馬可波羅來自恒大的銷售收入為10.24億元、7.7億元以及4.13億元,占營(yíng)業(yè)收入的12.62%、9%、4.42%,一直是馬可波羅的第一大地產(chǎn)客戶。

眾所周知,恒大的支付特色,就是大量使用商票而很少支付現(xiàn)金。這種模式雖然有利于提前鎖定銷售額,但也存在暴雷后壞賬的可能,而這正是馬可波羅目前面臨的問題。于是在恒大開始出現(xiàn)流動(dòng)性危機(jī),債務(wù)違約風(fēng)險(xiǎn)逐漸向上游擴(kuò)散之時(shí),馬可波羅首當(dāng)其沖受到影響。2020年馬可波羅對(duì)恒大8.39億元應(yīng)付票據(jù)計(jì)提了3.36億元壞賬準(zhǔn)備,計(jì)提比例達(dá)40%。

更慘的是,去年暴雷的主要頭部房企,馬可波羅幾乎全部踩中。

招股說明書顯示,2021年馬可波羅對(duì)融創(chuàng)、世茂、華夏幸福、藍(lán)光、富力等10家房企計(jì)提壞賬準(zhǔn)備2.64億元,計(jì)提比例超過六成。而從2019年至2021年,馬可波羅計(jì)提壞賬準(zhǔn)備達(dá)到了23.4億元。截至2021年底,馬可波羅應(yīng)賬面應(yīng)收款還有22.43億元,另外還有應(yīng)收票據(jù)1.65億元。

貨沒了,錢也沒了。面對(duì)如此尷尬的局面,馬可波羅也有點(diǎn)著急。要知道,為了上市,馬可波羅這兩年向別人借的錢可不算少。

截止2021年末,馬可波羅仍有22.86億元的短期借款以及4.37億元的一年內(nèi)到期的非流動(dòng)負(fù)債。雖然貨幣資金從2020年的17.97億元增加到27.19億元,但是仍然無法覆蓋短債。此外,在2021年,馬可波羅的應(yīng)收票據(jù)開始出現(xiàn)大幅減少,期末余額已經(jīng)從9億元下降至1.65億元。

但這并不是說馬可波羅收到了還款,而主要是大筆計(jì)提壞賬準(zhǔn)備所帶來的結(jié)果。考慮到今年依舊沒有起色的房地產(chǎn)市場(chǎng),可以預(yù)見其流動(dòng)性還有進(jìn)一步短缺的可能。

解決的途徑,只能是從資本市場(chǎng)弄錢。

事實(shí)上,從2019年至2021年,馬可波羅營(yíng)收規(guī)模的快速增長(zhǎng),離不開頭部房企作為“大客戶”的支持。這也造成了馬可波羅直銷收入占總營(yíng)收六成左右的營(yíng)業(yè)結(jié)構(gòu)。

那么,如今頭部房企出現(xiàn)問題,影響的不僅是馬可波羅當(dāng)下的現(xiàn)金流,更主要的是未來市場(chǎng)前景。

與此同時(shí),馬可波羅產(chǎn)品的毛利率,也正在不斷下滑。2019年至2021年,馬可波羅主營(yíng)業(yè)務(wù)毛利率由47.11%一路降至43.09%。隨著直銷業(yè)務(wù)規(guī)模的減小和大宗商品價(jià)格的不斷走高帶來的成本影響,馬可波羅市場(chǎng)規(guī)模和毛利率繼續(xù)下滑,也是可以預(yù)見的事。

03 逆勢(shì)增產(chǎn)意欲何為?

因此在此次IPO中,馬可波羅擬募資40.18億,其中8.6億元將用以補(bǔ)充流動(dòng)資金。

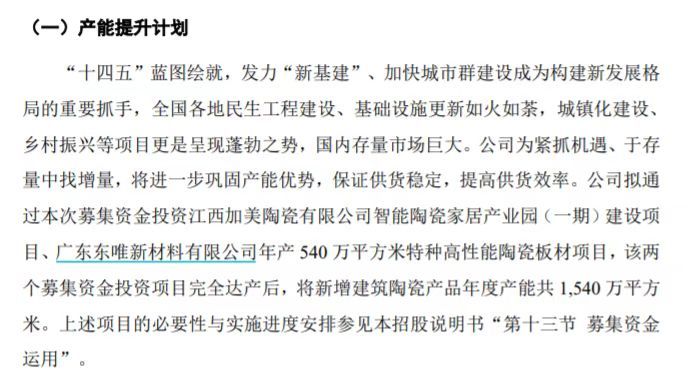

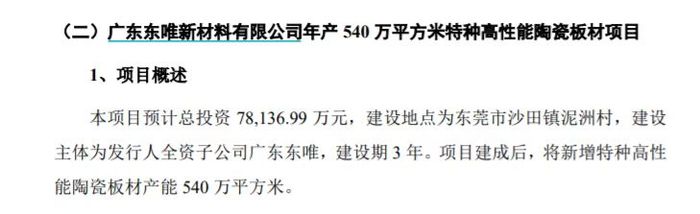

不過讓人更感興趣的是,在計(jì)劃募集的資金中,馬可波羅將把三成用于新增產(chǎn)能。其中,江西加美陶瓷生產(chǎn)基地項(xiàng)目建成后,將新增建筑陶瓷產(chǎn)品產(chǎn)能1000萬平方米;廣東東唯項(xiàng)目建成后,將新增特種高性能陶瓷板材產(chǎn)能540萬平方米。

這波操作,在如今房地產(chǎn)行業(yè)量?jī)r(jià)雙跌,存量去庫(kù)存越發(fā)激烈的背景下,著實(shí)讓人有點(diǎn)看不太明白。要知道,馬可波羅目前2.11億平方米的產(chǎn)能還沒有全利用,甚至有下降趨勢(shì)。

逆市增產(chǎn)到底是什么目的呢?廣東東唯,原本是四通股份的全資子公司。在2020年初,廣東東唯出資2.6億元買下東莞的一塊地皮,隨后四通股份為了廣東東唯的特種高性能陶瓷項(xiàng)目募資3.3億元。不過,四通股份只對(duì)這個(gè)項(xiàng)目投資了2000多萬元就停止了投資,并在2021年5月以3.8億元的價(jià)格將廣東東唯轉(zhuǎn)讓給了馬可波羅,2.3億的流動(dòng)負(fù)債被馬可波羅承接。

定增剩下的錢呢?被四通股份拿去做理財(cái)了。

然而廣東東唯在拿地過程中,馬可波羅全資子公司唯美陶瓷陸續(xù)向其提供了2.02億元借款,廣東東唯在轉(zhuǎn)讓時(shí),也沒有歸還這些借款。幾乎可以說,廣東東唯的債務(wù),就是唯美陶瓷的借款。

這無非是一場(chǎng)左手倒右手的表演。借錢給廣東東唯買地,再讓四通股份增發(fā)做大規(guī)模,最后再賣回給自己。弄來了錢,四通股份的財(cái)務(wù)數(shù)據(jù)也好看了,美的很。而此次募資建設(shè)的廣東東唯特種高性能陶瓷板材項(xiàng)目,也正是當(dāng)年四通股份募資的項(xiàng)目。

同一個(gè)項(xiàng)目,在兩家公司募兩次資,這操作確實(shí)厲害。

筆者查看了四通股份關(guān)于全資子公司競(jìng)拍獲得國(guó)有土地使用權(quán)的公告,以下是關(guān)于競(jìng)拍地塊的基本情況:

這就是馬可波羅,或者說黃建平所擅長(zhǎng)的關(guān)聯(lián)交易。事實(shí)上馬可波羅的現(xiàn)金來源,有相當(dāng)大部分,正是來源于關(guān)聯(lián)方。

04 錯(cuò)綜復(fù)雜的關(guān)聯(lián)交易

2019年,馬可波羅向關(guān)聯(lián)方拆入資金達(dá)到18億元左右,2020年,這一數(shù)字增長(zhǎng)至接近20億元。其中,拆入資金最多的唯美裝飾,那可真是個(gè)“活雷鋒”。2019年、2020年,馬可波羅從唯美裝飾拆入資金約為21.56億元,2021年歸還12億元后,余額仍接近1.64億元。這部分拆入資金并未支付利息,按銀行貸款利率計(jì)算,三年累計(jì)利息接近1.9億元,并未實(shí)際支付。至于還不還,馬可波羅并未提及。

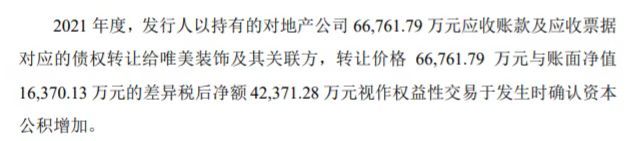

不收利息不說,唯美裝飾甚至直接豁免馬可波羅的借款。2019年至2021年三年期間,唯美裝飾直接免除了馬可波羅2.44億元的欠款。除此之外,馬可波羅還將部分“壞賬”直接轉(zhuǎn)給了唯美裝飾。2021年,馬可波羅將持有對(duì)地產(chǎn)公司6.68億元應(yīng)收賬款及應(yīng)收票據(jù)對(duì)應(yīng)的債權(quán)轉(zhuǎn)讓給唯美裝飾。

唯美裝飾,可不是什么“土豪”,而是一個(gè)2021年凈資產(chǎn)只有11億元,全年凈虧損2000多萬的小企業(yè),到底是圖啥,動(dòng)輒十幾億的給馬可波羅拆借資金呢?

招股說明書顯示,2019年至2021年,唯美裝飾和華耐家居基本都位列馬可波羅的前三大客戶行列,2019年占營(yíng)收18.85%,2020年占營(yíng)收14.14%,2021年占營(yíng)收7.1%。而這兩家均是公司的關(guān)聯(lián)企業(yè),唯美裝飾為黃建平等控制的企業(yè),華耐家居受同一控制或管理的銷售收入也已合并列示。 同時(shí),2019-2021年,馬可波羅從唯美裝飾處外協(xié)采購(gòu)的瓷磚產(chǎn)品分別占比達(dá)到34.44%、39.97%、24.39%。

這么說也就明白了,唯美裝飾其實(shí)就是馬可波羅的“錢袋子”,還是其沖業(yè)績(jī)的“好工具”。或許是為了“修飾”招股說明書,從去年開始,馬可波羅也在盡量與唯美裝飾“撇清關(guān)系”。不僅盡量歸還相關(guān)的拆借資金,在2020年末,唯美裝飾還將其存貨轉(zhuǎn)讓至馬可波羅,并約定自2021年1月起,僅為馬可波羅提供代工服務(wù),不再對(duì)外銷售。2021年12月,唯美裝飾停止瓷磚生產(chǎn)經(jīng)營(yíng)。

于是,在如今的招股說明書上,馬可波羅可以“理直氣壯”地說,其對(duì)唯美裝飾的實(shí)際經(jīng)營(yíng)業(yè)務(wù)為股權(quán)投資,與馬可波羅之間并無同業(yè)競(jìng)爭(zhēng)關(guān)系。

不過這樣的“財(cái)技”是否有些上演過晚,相信看過招股說明書的人心里都有數(shù)。曾經(jīng)如此密切的合作突然結(jié)束,不但難撇清兩者之間的關(guān)系,更會(huì)讓人對(duì)馬可波羅砍掉唯美后業(yè)績(jī)走勢(shì),產(chǎn)生擔(dān)憂。不得不說,馬可波羅上市沖刺的道路上,坑多檻多。能不能跑過線,還真是個(gè)未知數(shù)。