文|超源力 李鑫

編輯|悟能

繼理想、小鵬之后,北京時間6月9日,蔚來終于公布了一季度財報。

一季度,蔚來交付量為25768輛,同比增長28.5%,環比增長2.9%;總營收99.1億元,同比增長24.2%,環比上漲0.1%;凈虧損17.83億元,虧損相比去年同期擴大295.3%,環比去年四季度下降16.8%,虧損有所收窄。

總體看,相比去年第四季度49%的總營收增速,蔚來一季度的業績放緩,已經非常明顯。

不過,由于一季度的銷量數據,在此前的業績說明會、月度數據中已有所披露,所以這份財報總體基本符合預期。

需要關注的,是一些增量信息。

比如蔚來創始人、CEO李斌談到:由于電池和芯片漲價,蔚來二季度毛利率仍將承壓但三季度有望回升;第二季度的總交付量為23,000~25,000輛(剔除4、5月份數據,對應6月單月交付量為10929-12929量);5月蔚來的新增訂單創歷史新高。

熟悉蔚來的都知道,由于交付量遲遲無法放量等原因,最近幾個月唱衰聲音很多,不少人都在懷疑,蔚來是不是不行了?

那么,蔚來到底還行不行?

本文我們試圖梳理回答3個問題:

1、蔚來毛利壓力多大?

2、蔚來銷量還能否起來?

3、蔚來有沒有護城河?

毛利下滑,二季度更慘?

“二季度電池成本繼續顯著上漲,在4月份達到高點,為二季度整車毛利率帶來很大挑戰。”在電話會議中,李斌如是說。

這句話,讓聽電話會議的分析師們都坐不住了,幾乎每個人都會從各個角度追問毛利率細節。

為什么毛利率很重要?這是因為它是反映企業盈利能力的關鍵指標,表示每產生1元收入,扣除營業成本后,有多少錢可以用于各項支付。

如果毛利率不高,毛利潤不夠豐厚,那么在營銷推廣、研發等層面縮手縮腳,不利于企業構建核心競爭力。

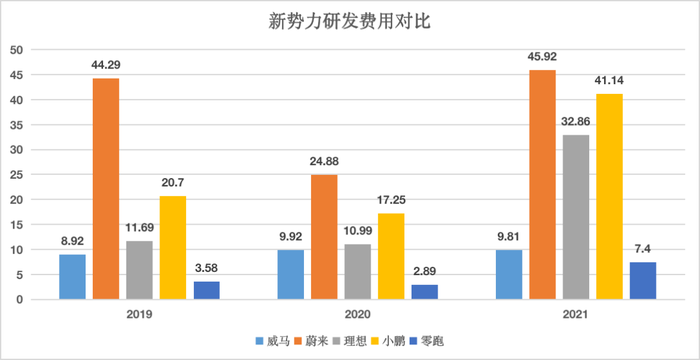

此前我們在分析威馬汽車IPO財報中就做過分析,由于毛利率低,2021年威馬的研發費用只有9.81億元,相比之下,蔚來、理想小鵬的研發費用則都在30億以上,完全不在一個量級。

而毛利率同樣為負數的零跑汽車,研發費用也遠低于蔚小理。可見低毛利對研發的掣肘相當嚴重。

那么,蔚來毛利率具體啥情況?

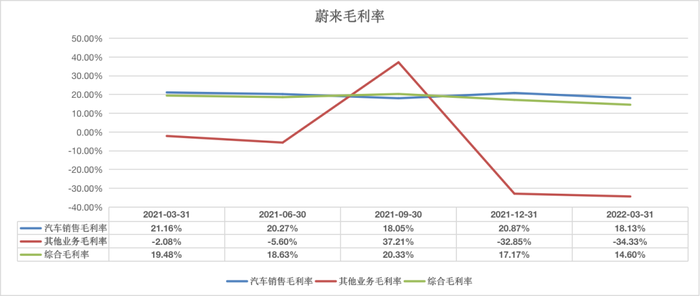

一季度,蔚來無論是綜合毛利率,還是汽車銷售毛利率,其他業務毛利率都已經開始出現下滑。疊加二季度下滑預期,不免讓人感到擔憂。

具體來看,第一季度蔚來的核心業務——汽車板塊毛利率,從去年四季度的20.87%下滑至18.13%。

對此,蔚來方面的解釋是,主要由于產品結構變化,導致平均銷售價的下降。

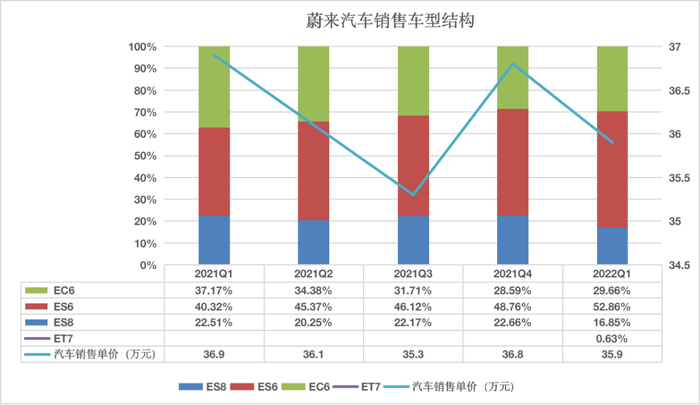

確實,從銷售結構上看,蔚來毛利及單價最高的ES8占比,已經從去年第四季度的22.66%,下滑到今年一季度的16.85%。

而單價略低的ES6和EC6,占比逐步上升,使得第一季度蔚來平均銷售單價,從去年第四季度的36.8萬元,下降至一季度的35.9萬元。

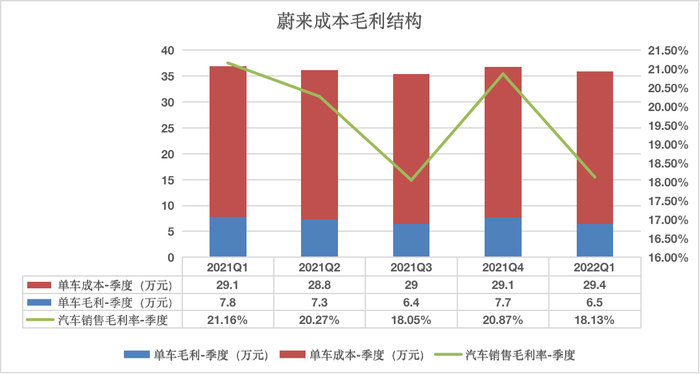

不過,毛利的變化,除了結構,還有成本的上升。

蔚來第一季度的單車成本從去年第四季度的29.1萬元,上升至29.4萬元,疊加上文提到的單車成本從36.8萬元下降至35.9萬元,成本增、收入減,毛利率自然下移。

至于第二季度的毛利率下滑,李斌指出主要是由于電池、芯片等產品漲價。電池方面,李斌談到,從 4 月份開始,蔚來和電池的供應商更定了新的協議,電池成本會和原材料價格相關價格指數(index)發生聯動。

不過李斌釋放了一些偏保守的積極信號——3季度毛利率會回升。

原因來自產品漲價。

今年5月,蔚來已經兩次調價,5月10日,蔚來官宣漲價,ES8、ES6及EC6各版本車型起售價上調10000元,ET7、ET5起售價不變。

5月13日,蔚來官方又宣布:受近期全球原材料價格持續上漲影響,自2022年5月23日起,蔚來ET7全系車型起售價格上調1萬元。

不過當分析師問到第3季度的毛利率水平是否會回到新高?李斌則表示不確定。

這是因為在電池價格聯動的機制下,如果3季度電池價格再次出現上漲,還是可能會對毛利構成壓制。

但他也提示,二季度交付的基于NT2.0平臺的車輛,毛利率會相對較高。

那么問題來了,新發布的車型,能否將蔚來拉出低增長的泥潭?

產品大年,等待放量

要想理解蔚來怎么增長,我們先要理解蔚來為什么增速放緩。

目前,蔚來能交付的車型共有4款,看上去很多,但實際上有3款是老車型,只有1款為新車型。

回顧下歷史,2018 年 5 月,蔚來交付七座旗艦中大型 SUV ES8,售價區間為 46~61 萬元,切入豪車市場。

2019 年 6 月,蔚來交付中型 SUV ES6,并于12 月發布新款及6座版 ES8 。

2020 年 9 月,蔚來交付轎跑型 SUV EC6。

可以看出,在“日新月異”、“時代飛速發展”的2022年下半年,想把這三款略有“年代感“的車賣好確實不容易,更何況蔚來當下的目標客戶,都是預算至少30萬元起的中高凈值客戶。

所以,市場把希望的目光,都看向了蔚來3款新車 ET7、ET5、ES7。

先來看ET。

ET7是一款姍姍來遲的車。它早在2021年1月發布,但由于內外部供應協調問題,直到今年3月28日才交付。

這意味著,整整2021年,蔚來都沒有新車發布,所以最近幾個季度,蔚來的數據不可能太好看。

需要注意,和前3款車不同,ET7的開發,是基于蔚來全新的平臺NT 2.0。這意味著ET7的智能化水平將更高。

李斌此前說,以ES8目前的硬件架構(NT1.0), 其傳感器和運算能力無法實現 L4 級自動駕駛, 也絕不會宣布可以做到L3。而NT2.0作為蔚來研發的新一代技術平臺,李斌表示它將會是行業內最先進的量產自動駕駛技術。

而作為NT 2.0平臺的首款新車,ET7在擁有1個超遠距離激光雷達,計算平臺算力高達1016Tops,具備L4級自動駕駛能力,續航達到1000km。

人都是喜新厭舊的,知道后面有新平臺的新車型,老車型的關注度自然降低。

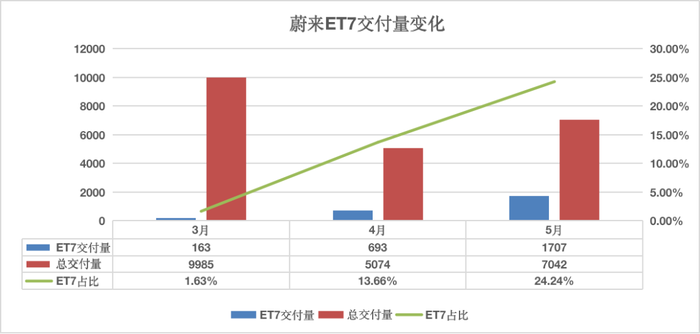

從銷量來看,ET7開始起勢,自3月以來,ET7占比持續提升,從3月蔚來總銷量占比1.63%快速爬升至5月的24.24%。

而同樣基于NT2.0平臺的轎車 ET5 和中大型五座SUV ES7,李斌談到前者預計將在 2022 年9月交付,ES7則將于本月發布,8月下旬將開始交付。

至于老三款車該怎么安排?蔚來方面此前談到,將對智能硬件進行包括8155芯片、360環視攝像頭、5G模塊等進行升級。

電話會議中,李斌談到蔚來5月新增訂單增長非常顯著。現有 ES8、ES6 和 EC6 的整體接單表現相當穩定,ET5訂單也“非常積極”。

總體看來,今年算是蔚來的產品大年,如果抓住下半年時間窗盡快交付,銷量有望逐步回升。

蔚來愛燒錢?還沒燒出護城河

從投入上看,蔚來絕對是舍得砸錢的主。

典型如研發,蔚來雖然對外的人設是注重服務,但其研發投入并不小,無論是研發金額還是研發費用率,均在比亞迪、理想、小鵬之上。

那么,蔚來有沒有構建起護城河?答案是還沒有。具體表現在:

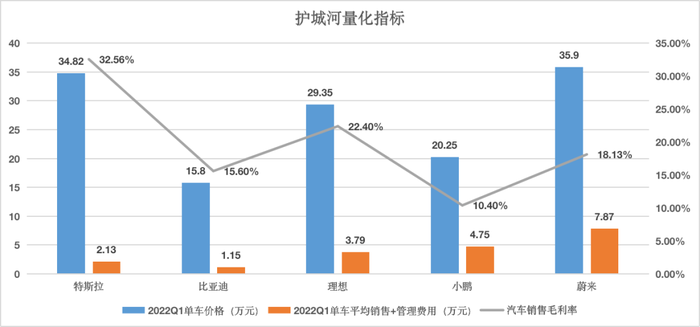

1)雖然蔚來的單車售價最高,但是毛利率排在了特斯拉和理想之后。

這可以從兩個角度來解釋,一是蔚來不敢定更高的價格,享受品牌溢價,另一方面是品牌不足以支撐汽車銷量,規模效應還不明顯,成本攤薄效應不強。當然,對于第二條我們可以觀察其新品放量后的銷量變化。

2)營銷方面,蔚來一季度銷售+管理費用仍然在20億元以上,超過小鵬的16億元和理想的12億元。具體到蔚來每輛車分攤的的銷售+管理費用,蔚來的數據高達7.87萬元,明顯超過同行。

可以看出,蔚來走的是典型的燒錢做營銷提升品牌形象的路子,但結果上看,還沒燒出太好的效果。

相比之下,具備護城河的企業,每件商品往往不需要太多的營銷推廣費用,就能享受高客單價和高毛利。典型如特斯拉,高毛利率,高單車價格,低銷售+管理費用。

當然我們不能說蔚來在營銷上的投入就完全沒價值,畢竟有些事情具有“滯后效應”,就像減肥,不可能一運動,就馬上能瘦下來,這需要一個過程。

而且這其中需要不斷試錯。

但總的來看,對于當下蔚來而言,我們能給出評價是:革命尚未成功,同志仍須努力。