文|城市汽車

2022年的汽車市場絕對稱得上話題不斷,1月初2021年全年銷量同比增長3.8%帶來的樂觀態勢;2月起因補貼退坡、電池原材料價格上漲引發的新能源漲價潮;4月份銷量近十年以來同期月度新低的慘淡;5月最后一天發布的購置稅減征公告……

起起伏伏的車市就像反反復復的疫情一樣,總是沒辦法讓人平靜下來。而對于和汽車行業堪稱袍澤的寧德時代來說,2022年同樣有些跌宕。

2021年的寧德時代:營收首破千億,連續5年霸榜

和2021年的汽車市場一樣,寧德時代在2021年也實現了一些突破。比如在全年營收上首次突破千億,約1303.56億元,同比增長159.06%。

與此同時,寧德時代2021年鋰離子電池銷量達到133.41GWh,動力電池系統銷量為116.71GWh。根據統計,這已經是寧德時代連續5年在動力電池裝機量榜單位居全球第一,在2021年的市占率更是達到了32.1%。

而在研發端,寧德時代在2021年的投入高達76.91億元,同比增長115.48%,整個研發團隊也達到了萬人以上。

但繁榮的數據背后,我們也能看到一些問題。隨著動力電池原材料的價格上漲,寧德時代的毛利率也出現了下滑。2021年,寧德時代動力電池系統的毛利率為22%,同比下滑4.56%;儲能系統毛利率下滑了7.51%至28.52%。

不難看出,寧德時代仍舊是動力電池領域的“扛把子”,甚至相比排在第二的LGES還有著巨大的領先優勢。雖然有毛利率下降的問題,但相對寧德時代的體量,這些問題真的不能算問題。進入2022年的寧德時代,似乎在準備向著更高的層級進發。

2022年,寧德時代準備做新能源時代的寡頭?

來到2022年,寧德時代做的第一件事便是正式宣布進軍換電市場,發布了全新換電品牌EVOGO樂行換電。相比以往車企主導的換電模式,供應商下場推出換電解決方案顯然會讓車企覺得不太舒服。

其實道理很簡單,車企自己搞換電,只要適配自家車型就行了。但供應商不一樣,尤其是寧德時代這種量級的供應商,會讓車企和寧德時代之間的關系更加“緊密”。但這種緊密可能是大多數新能源車企不想要的,雖然寧德時代宣稱換電服務的“巧克力換電塊”可以適配全球80%已經上市以及未來3年要上市的純電平臺開發的車型,但如果哪家車企想要加入進來,就得按照寧德時代的標準來進行整車設計。

舉個例子,想要支持電池包的快速拆裝,一個可拆卸獨立總成是必要條件,這樣一來電池包與車身的連接結構就會變得更加復雜,小到接口的耐久性、防水性,大到整個車輛的安全性,都要面對更高的性能要求,造車成本勢必會升高。同時,車企未來想要更換動力電池供應商也要面對諸多限制,這對于一直努力開拓多家動力電池供應商的新能源車企來說,絕對是不能接受的。

不過隨著動力電池原材料成本的上漲,新能源產品紛紛提高了售價。那么車企如果想要避免動力電池價格波動帶來的影響,應該怎么做?自然是將電池系統的成本盡可能與整車剝離,讓供應商去承擔風險。寧德時代的換電品牌其實是個不錯的選擇,對于仍在起步階段或是銷量并不算太高的車企來說,選擇加入是個不錯的選擇,但對于真正有遠大目標的新能源品牌來說,仍然不太合適。

但我們能夠看得出來,寧德時代的野心可不只是成為全球第一。統一標準是個非常“狠”的想法,就像華為一直說自己不造車,卻想以供應商的身份主導車企,寧德時代顯然不滿足于只做一個“賣得很好”的電池供應商。用電池去影響車企,似乎才是寧德時代理想中的樣子。可是在發布換電品牌之后,寧德時代卻迎來了來自2022年的第一頓“毒打”。

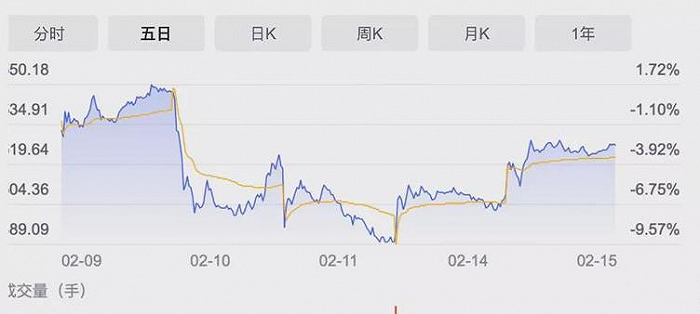

2月份,剛剛進入農歷新年,被股民稱為“寧王”的寧德時代出現了股價的暴跌。雖然“寧德時代和特斯拉合作出現問題”、“被剔除創業板權重指數”等傳言最終變成了謠言,但寧德時代步子邁得太大的言論卻早已甚囂塵上。

而在隨后的幾個月,新一波疫情在全國多個省市的席卷,讓汽車行業在這個還算溫暖的春天感受到了前所未有的寒冷。4月創下近十年以來同期月度新低的銷量,讓車市一片悲鳴。同時,比亞迪卻成為了最大贏家。

中國的新能源市場,可能不會有寡頭存在

4月汽車市場的比亞迪,絕對稱得上優秀。當幾乎所有的車企都遭到銷量腰斬的時候,比亞迪卻實現了逆勢上揚。DM+EV雙線作戰,斬斷純燃油產品線的比亞迪已經成為中國新能源車企中的領頭羊。擁有自己的電池產業鏈,也讓比亞迪能夠在風浪中穩住自己的基本盤。

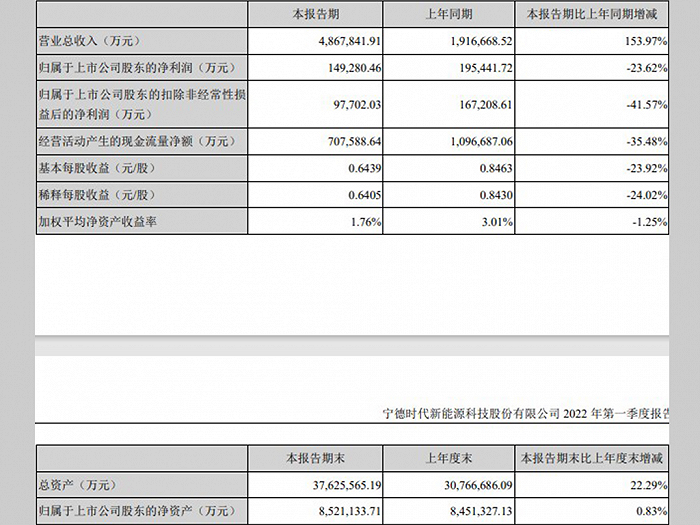

至于寧德時代,隨著2022年第一季度財報的發布,同比下降23.62%的歸母凈利潤引發了不少關注和討論。寧德時代不及預期的表現,讓“寧王”的股價又出現了明顯的下跌。

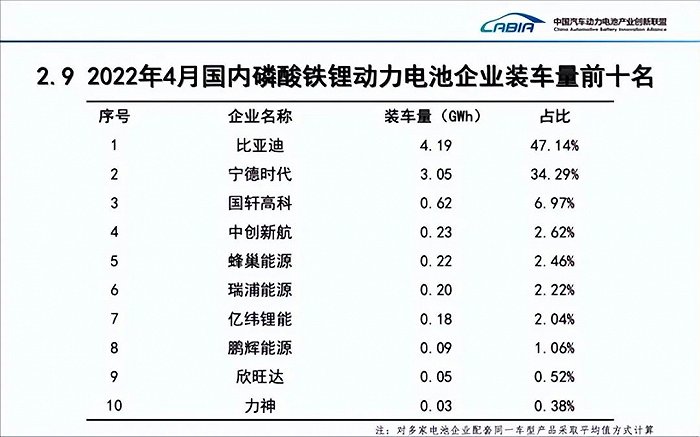

同時,在4月的磷酸鐵鋰電池裝機量排名中,比亞迪的成績為4.19 GWh,成功超越了寧德時代。雖然在三元動力電池裝機量排名中,寧德時代仍然位居首位,但產量的同環比數據遠差于磷酸鐵鋰電池。

不管怎樣,寧德時代仍然是動力電池行業的最強戰力。但想在新能源市場成為一家獨大的寡頭,可能沒有太大可能。這次電池原材料價格的波動中,寧德時代想把成本壓力轉嫁到下游車企,車企則想擺脫被供應商拿捏的現狀。

如此一來,車企與供應商之間的競爭、博弈,就形成了一種相互制約的格局。諸如比亞迪這些掌握電池產業鏈的車企,能夠在實現自給自足的同時,還能成為其他車企的供應商;寧德時代想要鞏固地位,就得加大研發力度,搶奪更多訂單。這樣的局面是消費者需要的,也是最希望看到的局面。

或者說,我們需要的不是一個“寡頭”寧德時代,而是很多個極具競爭力的“寧德時代”。