文|雪豹財經(jīng)社 高旭洋

編輯|軒轅鏡

5月底,瑞幸咖啡掌門人郭謹一宣布:公司成立4年以來,終于第一次實現(xiàn)了季度盈利。

但僅從產(chǎn)品層面來看的話,給瑞幸咖啡盈利立了頭功的,不是大師精品咖啡,而是“披著咖啡外衣的奶茶”。

4月6日,瑞幸微博官宣,爆款生椰拿鐵在誕生一周年之際已實現(xiàn)了1億杯銷量。“生椰漿+咖啡”的組合,也成了2021年中國新茶飲現(xiàn)象級產(chǎn)品。有瑞幸用戶戲稱,瑞幸的債,就是他們用一杯一杯生椰拿鐵喝回來的。

而瑞幸方面的正式復盤結(jié)論是:“生椰拿鐵踩中了奶茶用戶逐漸向奶咖用戶轉(zhuǎn)變的大趨勢。”瑞幸咖啡產(chǎn)品線負責人周偉民透露,團隊復盤時如是總結(jié)。

從最新的中國咖啡飲品2022年爆款來看,中國新茶飲消費者的口味劇變還在繼續(xù)演化中。

據(jù)西點西餐培訓機構(gòu)歐米奇學校的市場調(diào)查,今年1-3月的三類高人氣咖啡飲品中,除了強調(diào)造型的雪頂“小怪獸”咖啡外,還有低度微醺的“醉咖”,以及與氣泡水結(jié)合的氣泡咖啡。

年輕人不正經(jīng)喝咖啡了?歐米奇調(diào)研的結(jié)論之一是:近年來國內(nèi)咖啡品類的創(chuàng)新,基本承襲了奶茶路線。

已經(jīng)“奶茶救主”的瑞幸咖啡,今年4月繼續(xù)推出了新的椰云拿鐵,上市一周總銷量495萬杯,日均銷量超過了星巴克中國所有品類日均銷售總量(128.4萬杯)的一半。

甚至包括星巴克中國在內(nèi)的國內(nèi)大多咖啡店,普遍開始了咖啡奶茶化,與各式果味糖漿以及千奇百怪的原料起著“化學反應”。咖啡杯也儼然成了新茶飲企業(yè)做實驗的量杯。

咖啡店奶茶化,奶茶店咖啡化,背后是偶然還是必然?新量杯里還會調(diào)制出怎樣的新茶飲行業(yè)下半場?

奶茶占咖位

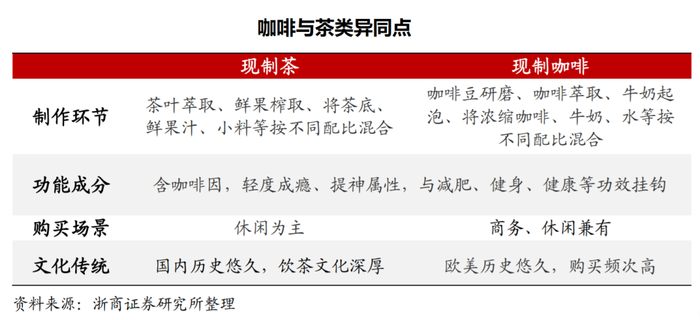

新式咖啡正走在奶茶化的路上,除了牛奶這一咖啡經(jīng)典伴侶外,芝士、抹茶等奶茶常見配料也頻繁出現(xiàn)在咖啡的身旁。

一個明顯的趨勢是,在咖啡店的菜單里,經(jīng)典咖啡的占比越來越低了。

以用戶在2019年5月上傳的瑞幸菜單來看,當時瑞幸店內(nèi)共24款飲品,除去“瑞納冰”系列外,店內(nèi)咖啡的風味只有焦糖、香草等常見口味,最“出格”的也不過是抹茶拿鐵。

但如今再看瑞幸的菜單,從“抓馬西瓜拿鐵”到“隕石厚乳拿鐵”,加進咖啡杯里的不僅僅是西瓜等果味糖漿,還有黑糖味晶球這一往往出現(xiàn)在奶茶中的小料,牛奶也更換成了厚乳等調(diào)制奶漿。與當年的菜單相比,多了近20款混搭咖啡。

其他品牌的咖啡店莫不如是。雪豹財經(jīng)社觀察到,精品咖啡店Seesaw在售的17款咖啡飲品中,只有7款屬于美式、拿鐵等經(jīng)典咖啡,剩余的十款均為創(chuàng)新咖啡,招牌Top3分別是“繁星桂花拿鐵”“厚云絲絨拿鐵”和“梔子花梨香拿鐵”,當季新品甚至還在奶蓋上撒了彩糖針。

此外,被拿來與咖啡搭配的,還有斑斕奶凍、豆腐,甚至直接往咖啡里削青瓜條。不顧經(jīng)典咖啡的擁躉們連連搖頭,越過邊界的創(chuàng)意咖啡品牌們各出奇招,比奶茶店還會加“小料”。

除了經(jīng)典咖啡奶茶化外,本已在咖啡店擁有一席之地的非咖啡飲品,更是與奶茶難辨雌雄。

在瑞幸的當季菜單中,除了早就上線的小鹿茶外,還有各種口味的瑞納冰、功夫輕乳茶等奶茶。奶茶店常見的楊枝甘露,在瑞幸這里甚至有五個版本,比奶茶店還奶茶店。

一向在國人心中根正苗紅的咖啡圖騰星巴克,奶茶化也非常明顯。據(jù)“網(wǎng)易數(shù)讀”統(tǒng)計,非咖啡飲料在瑞幸現(xiàn)制飲品中占比為33.8%,而星巴克為40.74%。

甚至瑞幸嘗試的“椰漿+咖啡”創(chuàng)新,星巴克在2017年就推出過,但這款叫作“清椰冰搖咖啡”的產(chǎn)品當時市場反響不佳。今年,星巴克更是一反傳統(tǒng),推奶咖新品的積極性大增,本季新品王牌是“櫻花色燕麥碎+綿云奶蓋+馥郁奶香”的櫻花初綻拿鐵,以及帶著燕麥奶沫的焦糖慕斯燕麥拿鐵。

咖啡店里,注定要賣奶茶?

全球咖啡店都在“去苦”

“中國是品牌的天堂,也是品牌的地獄。”加拿大國民咖啡品牌Tim Hortons中國CEO盧永臣曾對媒體感慨,“這里的消費者可以接受各種創(chuàng)新的產(chǎn)品和業(yè)態(tài),但口味變化也是最快的。”

因此,從需求側(cè)來看,在中國開飲品店最重要的就是適應中國消費者多樣且多變的味蕾。

并且,中國消費者沒那么愛“吃苦”。艾媒咨詢數(shù)據(jù)顯示,2021年中國消費者在咖啡店最喜歡購買的咖啡品類是卡布基諾,占比高達60%。而有減脂等功效的美式咖啡則被一眾奶咖擠在身后,屈居第五。

中國市場偏好如此,在本土化的過程中,咖啡自然也就逐漸少了一絲苦味,轉(zhuǎn)而向國內(nèi)消費者更容易接受且新口味頻出的奶茶取經(jīng)。

無獨有偶,不僅中國咖啡市場在追逐更豐富的口味,全球飲料市場都在出現(xiàn)這個趨勢。

英敏特《2022全球消費者趨勢》中提道,在經(jīng)歷了疫情封鎖之后,全球消費者在渴望沖破束縛,探索和享受新奇的體驗,“自在享樂”是飲料新趨勢的一個重要關鍵詞。

在《2022年需要注意的三種飲料趨勢》中,英敏特全球食品和飲料分析師Julia Büch指出,今年,全球消費者對“特殊的味覺體驗”的需求,與對健康的需求同等重視。在2022年,咖啡制造商需要嘗試一些創(chuàng)造性的改變,以吸引傳統(tǒng)和新興的咖啡消費者。

到底要經(jīng)典咖啡的單純味道,還是新式奶茶百變的味道?后疫情世界的消費者需求動向,明顯對奶茶更有利。

從供給側(cè)來看,增加奶茶品種,也是今年咖啡品牌更傾向的選擇。

因為咖啡豆的成本顯著增加了。美國農(nóng)業(yè)部的數(shù)據(jù)顯示,受干旱和霜凍的雙重打擊,去年全球商業(yè)咖啡的主要品種之一阿拉比卡咖啡減產(chǎn)14%,據(jù)美國洲際交易所(ICE)的監(jiān)測,全球咖啡庫存,已經(jīng)下降到了22年來的最低點。

在咖啡豆減產(chǎn)、疫情和供應鏈不暢的影響下,咖啡豆的價格也在不斷上漲。洲際交易所的阿拉比卡咖啡豆報價已經(jīng)達到2020年春天的4倍左右。荷蘭合作銀行高級分析師Carlos Mera警告,今年全球咖啡庫存的降幅令人震驚,如若進一步下降,將會顯著增加“價格飆升的可能性”。

相比較而言,原料來源豐富的奶茶,成本控制就容易多了,比如茶和水果等的供應更容易掌控在企業(yè)自己手中。喜茶、奈雪的茶均通過自建茶園、果園,進行品控和降低成本,甚至最近注冊“萬茶”商標的萬達,也在2018年就在貴州擁有了約1000畝茶園。

奶茶除了在制作流程、供應鏈和應用場景等方面,與咖啡有較高的重合度外,比起精品咖啡對于專業(yè)咖啡師的依賴,奶茶的技術壁壘更低,口味在標準原料配比下就能統(tǒng)一起來。

奶茶和咖啡消費者的高重合度,則為咖啡店的跨界提供了消費者基礎。奈雪的茶創(chuàng)始人彭心曾表示,80%的顧客既喝奶茶又喝咖啡。

尋找下一個市場失衡點

咖啡奶茶化的B面,奶茶店也悄悄賣起了咖啡。

在奈雪的茶PRO店里,咖啡有將近20%的杯數(shù)占比。此外,越來越多的新茶飲品牌也正在入局咖啡。CoCo開設CoCo café線下店;樂樂茶則在2021年初推出咖啡品牌“豆豆樂”;主攻下沉市場的蜜雪冰城,則在2021年大力推廣均價10元以內(nèi)的咖啡品牌“幸運咖”,門店數(shù)量已突破500家。

奶茶店“不務正業(yè)”賣咖啡,有拓展產(chǎn)品品類、占據(jù)更多消費場景的因素,更有“截胡”咖啡市場新增流量的因素。

據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),中國咖啡消費年均增速達到15%,遠高于全球2%的水平。艾媒咨詢數(shù)據(jù)顯示,2021年中國咖啡市場規(guī)模約3817億元。剛剛拿下中國最多咖啡門店頭銜的瑞幸,CEO郭謹一在財報電話會上表示,“中國咖啡市場是有極高增長空間的增量市場。”

但無論是賣咖啡還是賣奶茶,新茶飲企業(yè)成功的關鍵正逐漸從賣什么,轉(zhuǎn)向怎么賣。

灼識咨詢的調(diào)研數(shù)據(jù)顯示,超過70%的受訪者在選擇高端現(xiàn)制茶飲時,表現(xiàn)出強烈的品牌偏好。浙商證券也在研報中指出,傳統(tǒng)茶飲往往側(cè)重產(chǎn)品制作,文化概念相對較弱,新茶飲則注重品牌文化建設,打造“體驗+社交”的營銷模式,創(chuàng)造差異化的品牌價值及競爭優(yōu)勢。

喜茶常年排隊的背后,是主打“靈感與酷”的文化和品牌建設。為此,喜茶曾與阿迪達斯、耐克、QQ音樂、藤原浩等多個品牌聯(lián)名。喜茶戰(zhàn)略合作負責人閆潔將其解讀為:“喜茶的跨界營銷活動并不追求銷量,而是力圖通過流量鋪開的形式讓消費者了解喜茶的品牌初心。”

瑞幸之所以能夠迅速從低谷中走出來,扭虧為盈,依靠的也不僅僅是產(chǎn)品的多樣化,而是“營銷+私域精細化運營”的組合。

平安證券研報顯示,瑞幸在品牌代言人谷愛凌冬奧奪冠后,在兩個小時內(nèi)利用分眾云平臺技術將谷愛凌×瑞幸的海報覆蓋了電梯、寫字樓等。與椰樹的聯(lián)名也頻上熱搜,首周便賣出495萬杯。

而在每家瑞幸門店,都會有專屬微信群,每天定時提示用戶購買。據(jù)瑞幸2021Q4及全年財報,私域運營已成其僅次于App及小程序的第三大銷售途徑,遠超第三方外賣平臺。每日直接促單3.5萬杯,間接促單超10萬杯。

新茶飲與現(xiàn)磨咖啡進入下半場,互相融合已不新鮮。咖啡奶茶化和奶茶咖啡化,都曾經(jīng)打破過市場平衡,但下一步,如何在新的趨同態(tài)勢下創(chuàng)造新競爭優(yōu)勢?機會已不全是原料如何排列組合,而是在“品牌力+供應鏈”的多重比拼中,找到下一個市場失衡點。