文 | 野馬財經 梁春富

編輯丨蔡真

停牌5個交易日后,電機生產服務商神力股份(603819.SH)迎來了它的新主人。

6月7日,神力股份披露易主方案,四川昱銘耀新能源有限公司(以下簡稱“四川昱銘耀”)將成為公司的新控股股東,姚雄杰成為新實際控制人。

來源:神力股份公告

通過深圳盛屯集團有限公司(下稱“盛屯集團”),姚雄杰還掌控著盛新鋰能(002240.SZ)和盛屯礦業(600711.SH)兩家上市公司。拿下神力股份,相當于“盛屯系”的A股版圖再擴容。

從布局領域看,姚雄杰麾下的這兩家上市公司業務都同新能源有關。神力股份內部人士表示,引進新實控人,是基于對方在新能源領域的資源和優勢,希望最大程度加快自身綠色轉型,同時也能夠補充流動資金。

9.1億拿下神力股份

神力股份此次控制權變更采取“協議轉讓+定增認購”兩步走。

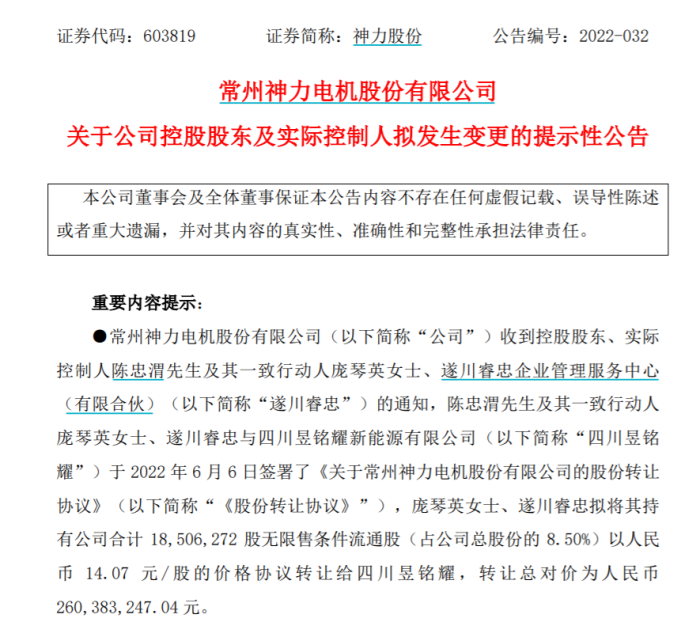

具體來看,神力股份實際控制人陳忠渭及其一致行動人龐琴英、遂川睿忠與四川昱銘耀簽署了《股份轉讓協議》。龐琴英、遂川睿忠擬將其持有公司合計1850.63萬股無限售條件流通股(對應公司股份比例8.50%)以14.07元/股的價格協議轉讓給四川昱銘耀,交易對價約2.6億元。

同時,四川昱銘耀擬認購神力股份非公開發行的不超過6531.91萬股股票,認購總對價不超過6.5億元。神力股份此次定增募資擬全部用于補充流動資金,無疑將極大緩解公司流動性。一季報顯示,截至2022年3月末,神力股份期末現金及現金等價物余額為2.14億元,而公司短期借款及一年內到期的非流動負債合計約6.61億元。

協議轉讓及發行認購完成后,四川昱銘耀將合計持有公司8382.52萬股,占公司發行后總股本的29.62%,將成為公司的新控股股東。而陳忠渭、遂川睿忠及龐琴英合計持股比例則降為28.39%。兩方持股比例相差僅1.23%。

為了進一步鞏固新控股股東地位,陳忠渭等還“主動放棄”了其持有的全部公司股份對應的表決權。

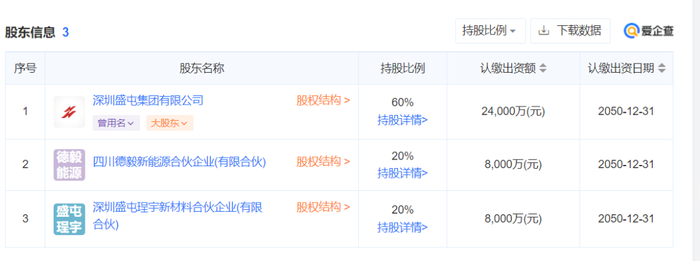

愛企查顯示,四川昱銘耀僅成立4個月,主營業務為新材料技術研發、新材料技術推廣服務等。該公司控股股東為盛屯集團,實際控制人為姚雄杰。

來源:愛企查

“盛屯系”新能源產業又落一子?

四川昱銘耀的控股股東盛屯集團于1993年在深圳市成立,是一個深耕于有色金屬及稀有金屬采選及新材料環保、金屬產業鏈金融服務等跨行業多元化的控股集團,同時在海內外坐擁大量礦業資源。旗下盛屯礦業、盛新鋰能兩家上市公司均涉及新能源產業。

1996年,盛屯集團推動旗下企業盛屯礦業于上交所主板上市。盛屯礦業致力于有色金屬資源的開發利用,尤其是新能源電池等所需有色金屬資源,重點聚焦于鈷、鎳、鋅金屬品種,主要業務類型為金屬冶煉及深加工業務、有色金屬采選業務等。

從財報上看,近年來盛屯礦業的經營模式有極大轉變,其正在大幅縮減毛利率極低的金屬貿易、金屬產業鏈增值業務,并不斷增加銅鈷鎳產品在公司業務中的占比,逐漸從金屬產業鏈增值服務商往新能源金屬供應商轉型。為此,盛屯礦業圍繞能源金屬鎳、鈷、銅,不斷注入優質資產、擴張業務規模,相繼投資建設了埃瑪礦業的鉛鋅礦、華金礦業金礦、卡隆威銅鈷礦山項目、大理三鑫銅鈷礦、恒源鑫茂鉛鋅礦等礦業資產。

不過,姚雄杰的野心不止于此,為實現鋰電新材料、新能源發展戰略,盛屯集團于2016年投資控股了威華股份。

2019年,姚雄杰又將盛屯鋰業以9.23億元的價格注入威華股份,并將更名為盛新鋰能,由此切入新能源賽道,主要業務變更為鋰礦采選、基礎鋰鹽、金屬鋰和稀土產品的生產與銷售,另有少量林木業務。其中,盛新鋰能的稀土業務和林木業務分別于2021年5月、2022年6月完成剝離,專注于鋰電新能源材料業務。

在新能源汽車的風口下,鋰、鈷、鎳這三種稀有金屬作為制造電池的重要原材料價格飛漲,而姚雄杰通過盛屯礦業和盛新鋰能這兩家公司,完成了對它們的覆蓋。

行業高景氣下,這兩家上市公司2021年均實現業績大增。財務數據顯示,2021年,盛屯礦業實現營業收入約為452.4億元,同比增長15.29%;凈利潤約為10.31億元,同比增長1645.62%。

相比之下,盛新鋰能業績漲幅更大。財務數據顯示,同期盛新鋰能實現營收約為29.34億元,同比增長63.88%;凈利潤約為8.51億元,同比增長3030.29%。

2021年9月13日,兩家公司市值之和曾一度沖高至1068億元。最近幾個月,兩家公司市值持續回落,截至2022年6月8日,“盛屯系”合計市值約為721億元。

同時,盛屯集團作為拜騰汽車的老股東,于2020年9月投資參股了拜騰汽車新公司南京盛騰汽車科技有限責任公司(下稱“盛騰汽車”),彼時盛屯集團及關聯公司合計持有46.6667%股權。而盛騰汽車工商信息上的董事長周祎,是盛新鋰能的董事長。

有市場分析認為,盛騰汽車成立相當于重組進程中的拜騰汽車完成優質資產剝離,并重新啟動融資推進拜騰M-Byte的量產研發工作。另一方面,這也意味著姚雄杰完成了新能源汽車產業鏈上游和下游布局。

而此次一旦拿下神力股份之后,姚雄杰的資本版圖就又多了一家上市公司。

神力股份主要業務是電機(包括電動機和發電機)的研發、生產和銷售,公司產品廣泛應用于風電電機領域。“盛屯系”處于新能源產業上游,神力股份則是風電產業上游企業,雙方存在一定產業關聯度。

另外,神力股份在新能源汽車領域亦有所布局。全資子公司神力小微主要產品有步進電機、伺服電機等,可應用于新能源汽車發電機,具備成為新能源汽車配件制造商的潛力。

“盛屯系”此前在資本市場長袖善舞,而神力股份鮮有資本運作,這也使得市場對于神力股份納入姚雄杰麾下后的走向產生猜想。

對此,神力股份方面向《北京商報》表示,盛屯集團深耕新能源行業多年,與公司的發展方向相契合,此次通過協議轉讓+定增認購的方式,盛屯集團將會獲取公司的控制權。相信在盛屯集團的帶領下,神力股份將會打響綠色低碳產業新賽道。在后續發展中,公司也將深化與盛屯集團的合作,加快推動新能源產業轉型升級。

至于后續盛屯集團是否有往神力股份注入資產的打算,神力股份表示一切以公告為準。

福建礦業大佬姚雄杰

神力股份的新實控人姚雄杰并不為資本市場所陌生,其一手打造了“盛屯系”,通過盛屯集團,手握盛屯礦業、盛新鋰能兩家A股上市公司。2021年,他還憑借185億元的身家位列“胡潤百富榜”第380名。

潮汕閩南之地,盛產富豪。姚雄杰正是福建龍巖人,生于1972年,一家三兄妹都在商海沉浮。

上世紀80年代,福建青年姚彬捷(哥哥)、姚雄杰和姚娟英(姐姐)兄妹三人到深圳創業。初到深圳的姚雄杰曾在深圳國貿中心攝影器材公司任職,其后于1993年創立了深圳雄震投資有限公司,也就是后來的盛屯集團。

1998年,姚雄杰通過雄震投資公司受讓了中國寶安集團持有的龍舟股份(盛屯礦業前身)39.76%的股權,一舉成為了龍舟股份的第一大股東,并改名為廈門雄震集團股份有限公司(下稱“雄震集團”)。彼時,年僅26歲的姚雄杰就擁有了第一家上市公司,但他的“第一桶金”至今是個謎。

最初,雄震集團的主營業務為電熱水器、防盜門、彩票機等。“網易財經”曾報道,2004年,姚雄杰為銷售雄震生產的彩票機,向福建體彩部門有關負責人行賄約200萬元。當年年底時,此事被告發,姚本人及受賄人被拘。姚雄杰被拘后,其胞兄姚彬捷短暫接管過雄震集團。

姚雄杰再度出山后,立刻將公司業務方向調整為礦產開發,2008年更名為廈門雄震礦業集團股份有限公司,2011年7月再度更名為“盛屯礦業集團股份有限公司”,即如今的盛屯礦業。

在此期間,姚雄杰得到了福建龍巖另一家礦業巨頭紫金礦業(601899.SH)的“幫助”,后者董事長陳景河與姚雄杰是同鄉。工商資料顯示,曾有多名“紫金系”高管在盛屯礦業任職:2011年,原紫金礦業集團地質勘查院院長蘇建平加入盛屯礦業擔任副總經理,與此同時,盛屯礦業宣布籌建公司地質礦產勘查院;紫金礦業控股子公司巴彥淖爾紫金有色金屬有限公司前總工金鑫,2017年起加入“盛屯系”公司,2020年8月至今任盛屯礦業副總裁;原紫金礦業證券部科員盧樂樂,2018年至今任盛屯礦業證券部事務代表、職工監事。

和紫金礦業近幾年產業布局類似,“盛屯系”進軍礦業領域靠的是不斷并購。從2007年至2022年,從雄震集團到盛屯礦業,經歷了不下30次并購事項,相繼買下了三富礦業、鑫盛礦業、銀鑫礦業、埃瑪礦業、風馳礦業、四環鋅鍺、科力鑫新材料等國內礦業資源及礦業公司。海外布局上,盛屯目前還在剛果(金)開采卡隆威礦山,與“世界鎳王”青山控股在印尼合資設立印尼友山鎳業有限公司等。

“盛屯系”的另一家A股公司盛新鋰能也是并購而來。2016年起,通過“受讓股權+參與定增”,姚雄杰通過盛屯集團拿下了盛新鋰能控股權。姚雄杰接手后,盛新鋰能也開始了大肆并購,相繼投資了惠絨礦業、Max Mind香港、奧伊諾礦業、智利鋰業、致遠鋰業、萬弘高新等多家公司。姚雄杰的女兒姚婧目前在盛新鋰能擔任董事、副總經理。

但買礦可是要花大錢的。Wind數據統計,2009年-2021年6月,盛屯礦業進行了10次增發,1次可轉債融資,全部用于項目融資和資產收購,合計募資107.49億元;2017年以來,盛新鋰能進行了4次定增,募資22.68億元,最近一次定增擬募資30億元,暫未披露實際募集金額。

事實上,在進軍礦業的前幾年,“盛屯系”上市公司的經營狀況難言樂觀,曾多個年度發生虧損。但這一情況在去年得到扭轉。2021年以來,受新能源汽車及儲能行業高景氣影響,鋰、鈷、鎳這三種稀有金屬價格飛漲,其中鋰鹽價格從2021年年初的5萬元/噸左右暴漲至目前近50萬元/噸。作為新能源金屬上游企業的盛屯礦業和盛新鋰能自然成為了“風口上的豬”。

業績暴漲的同時,“盛屯系”上市公司信披違規問題也值得關注。6月8日晚間,因財務資助未及時信披等,深交所對盛新鋰能下發監管函,嚴厲指出公司存在信披不及時、不規范的問題。

值得注意的是,盛新鋰能、盛屯礦業近年在信披問題上屢屢犯錯受到監管處罰。2021年,因子公司四環鋅鍺5.3億元關聯交易未及時信披、科力鑫新材料會計處理不當導致公司2018年至2020年前三季度定期報告財務數據信息披露不準確,盛屯礦業時任財務總監翁雄、董事會秘書鄒亞鵬被予以監管關注;2021年5月,盛新鋰能因與關聯方資金往來信息披露不準確、不及時被證監會深圳監管局出具警示函。

這還沒完,這兩家上市公司還因大額關聯交易、股東增持計劃半途而廢、約定回購臨門反悔、股東非經營性資金占用等屢遭監管處罰以及市場質疑。

不可否認的是,“盛屯系”過去十年間不斷并購的新能源上游項目,已經逐漸釋放產能,在過去一年內又趕上了新能源風口而實現業績大翻身,可一旦新能源金屬價格回落,“盛屯系”公司還能保持業績高增長嗎?未來收購公司的整合和產業協同性也同樣是一大挑戰。

對于福建礦業大佬姚雄杰麾下的700億“盛屯系”,你有何看法?歡迎留言評論。