文 | 財健道 尹莉娜

編輯 | 楊中旭

2002年6月,江蘇恒瑞成立上海恒瑞子公司,投入約2個億建造的研發中心同步落地上海。那是屬于恒瑞自己的首個研發中心,占地面積4.4萬平方米,配備了世界一流的研究設備,實驗室等全部按照GMP、GLP標準設計。

糧草已備,創新轉型勢在必行。

6年后,作為國內最早投入新藥布局的傳統制藥企業,恒瑞更是鮮明提出“二次創業”的口號,目標直指創新藥,并且意欲出海“讓白人也用上我們的藥”。

后來,恒瑞每年拿出10%的營收用于新藥研發,逐漸甩開競爭對手,和茅臺一樣,成為中國資本市場少有的“大白馬”,坐穩了“醫藥一哥”之位。近幾年來又逐漸加碼,2021年研發投入達62億元,創下歷史新高。

然而,手握10款已上市創新藥、還有60多款創新藥正在臨床研發,250多個臨床試驗項目在國內外開展的恒瑞,過去一年里市值卻蒸發4000億,縱然早早入局、堅持投入,千億藥王也未能在這一輪資本熱度退潮中獨善其身。

也是在2002年,當時身為長春市人民政府副秘書長的免疫學教授朱迅,在國內組織了“首屆中國醫藥高層論壇”,那場會議持續3天,足足到場600人,朱迅在長達60頁的PPT中講到:“未來十年,單克隆抗體、疫苗等生物技術將成為醫藥產業發展重點”。

后來,朱迅在新藥領域歷任監管層專家、藥企高管、一級市場投資人等,并成為同寫意新藥英才俱樂部理事長,一路親歷也見證了中國創新藥產業的萌芽和發展。

在“圈內老兵”朱迅的眼中,恒瑞是優秀的,因此才成為極少數踏入創新藥核心競爭圈的傳統藥企。但在通往創新藥這場“少數人的游戲”之路上,優秀卻是卓越最大的敵人。不論與持續融資激流勇進的Biotech,還是那個花費一年營收押注一款專利藥的昔日恒瑞相比,這些年來,按部就班地堅持用自有資金、自建隊伍、自主研發,不融資、不買藥、不外包的恒瑞,顯得有些輕敵,有些倔強,有些保守。

不過,創新藥行業正在擠泡沫,集中度提升對于恒瑞這樣的頭部企業來說,仍有更多機會。但用昨天的邏輯,迎接今天的挑戰,必將失去明天的市場。昔日藥王亟需厘清錯配的定位,調整策略重新出發。

以下為朱迅博士的觀點,《財經》·財健道經采訪整理后發布。

01、錯位:Biotech還是Biopharma?

大概從20年前開始,海外大的跨國藥企開始紛紛把自己的R&D Center砍掉,轉而在全球市場物色有價值的項目尋求投資和合作。

一項發表在Drug Discovery Today的統計數據分析顯示,在1999年-2018年的20年間,14家全球藥物研發領先企業,研發出270個新分子實體(NME),而其中41%來源于并購,19%來源于許可引進(License-in),外部創新在醫藥研發中發揮著超過六成的作用。

換句話說,現在全球核心醫藥市場的研發,已經形成了Biotech(生物科技公司)搞技術、Biopharmaceutical(擁有生產和銷售能力的生物醫藥企業)靠合作及收購的產業鏈分工。

早在2007-2008年,我在公開演講中曾多次宣講關于創新藥物專利許可的獲得途徑和方法。因為那個時候,我特別希望中國的制藥企業,能夠擁有這樣的眼光和實力,通過license-in的模式將創新藥引進國內。

在技術水平和產業積累遠遠不足的現實下,如果說中國藥企拿到轉型“入場券”的路徑有兩種——一是將適宜的新藥通過專利授權引進,做本土化開發;二是跟隨研發國外的成熟大品種,實現低價替代,對于臨床和患者需求而言,前者能發揮的價值并不比后者低。

這方面,再鼎醫藥是個比較成功的特例,作為“第一個吃螃蟹的人”以license-in起家,在國內創新藥市場站穩了腳跟。不過,其身后的效仿者,不乏借license-in進入資本市場收割“韭菜”的投機者。

事實上,到國外“買藥”,是一件非常有門檻的事情,不僅需要不菲的資金、判斷的能力,買到之后,還要能規模生產、能賣出去。誰能做?希望向創新藥領域轉型的傳統化藥頭部企業最適合。

為什么?

不是因為彼時中國幾乎還沒有Biotech公司,除了微芯生物(2001年成立),今天大家熟悉的百濟神州(2010年成立)、信達生物(2011年成立)、君實生物(2012年成立)尚在孕育,而是在于,license-in模式本質上不適合初創公司。理由很簡單,這類公司往往由科學家等技術型人才創立,對國內醫藥市場沒有足夠的了解,也不具備規模化生產和市場銷售的能力。

反觀本土頭部的傳統藥企,特別是恒瑞醫藥這樣專注于抗腫瘤領域,并且具備從仿制轉向創新的戰略雄心的Pharmaceutical(化藥制藥企業),無論進院銷售還是規模化生產的能力,都不在話下,初創的Biotech只能望其項背。

遺憾的是,在License-in與Fast-follow“二選一”的路徑上,恒瑞等傳統藥企在轉型之初,普遍選擇了后者。當然,這與當時中國藥品準入規則未與國際接軌有一定關系,但在2017年中國加入ICH(國際人用藥品注冊技術協調會)后,這一問題已不再是門檻。

就在幾天前,恒瑞斥資20億成立產業基金,圍繞醫藥健康產業,特別是生物醫藥領域的創新研發開展投資,釋放出開始轉向的信號。

但此時的恒瑞,已經到了不轉不可的境地。

年研發投入不足10億美金的恒瑞,同時開展250多個臨床項目,在Fast-follow、Me-too、Biosimilar、II類改良型創新藥、強仿等賽道均名列榜首,且幾乎全是依靠自身“一己之力”做研發,很少從外部引進,還拒絕CRO外包。

與跨國巨頭相比,這種投入有限、體量小,還同時推進大量項目,每一項都親歷親為、大包大攬的打法,本身就很矛盾。更何況遭遇以VIC模式的biotech群起創業大潮,數以千計的新創研發公司與恒瑞亂戰于同質化的賽場。

這背后,是中國生物醫藥市場各類企業定位的錯配。原本可以從Pharmaceutical一躍轉身成為Big pharma的恒瑞,一直試圖在做Biotech該做的事情,而本該專注早期研發的Biotech企業,又在忙著自建銷售和拓充產能與大公司制衡。

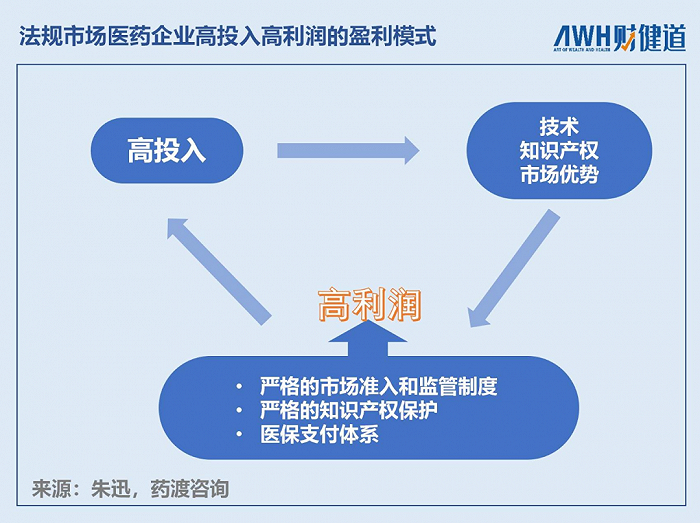

當然,在生物醫藥產業精細分工、默契合作的前提下,市場各方都能賺錢、“有肉吃”。在美國等國際法規市場,醫藥企業的盈利模式非常清楚,即高投入、高利潤,以技術和知識產權建立市場優勢。

實現這樣的市場環境,需要三大制度支撐——是嚴格的市場準入和監管,要建立科學、規范、透明、穩定的監管政策;二是嚴格的知識產權保護,包括專利延伸、數據保護等;三是適當的醫保支付體系。

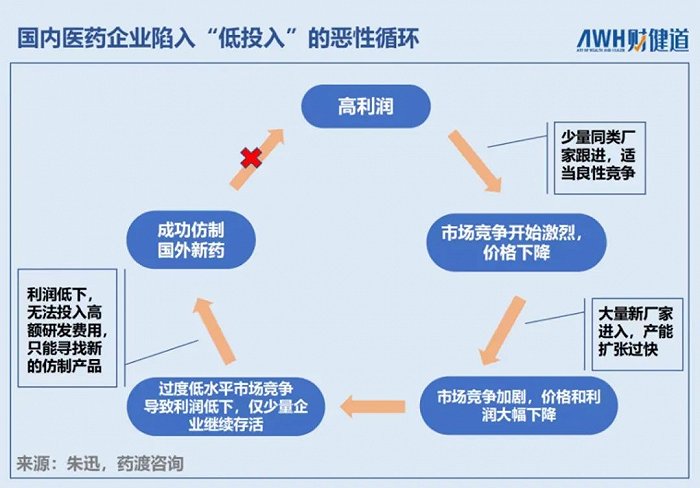

否則,很可能變成高投入、高風險、低回報;長此以往的創新藥低回報將無法維持持續的研發高投入,進而可能重返十年前我國醫藥產業“低投入”的惡性循環。

顯然,中國在這三個方面,還有很長的路要走。

02、錯估:中國醫藥市場邏輯的顛覆

我知道早在2002年,恒瑞醫藥便開始建立研發中心做新藥,2008年時正式提出“二次創業”,目標就是向創新藥企業轉型。

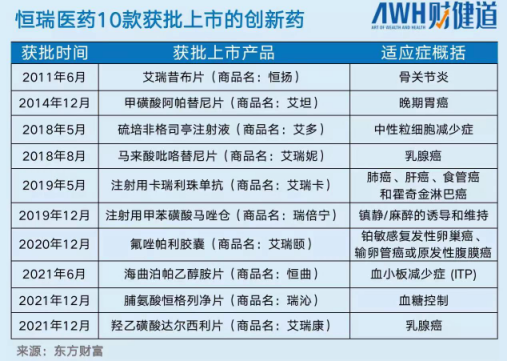

辛勤耕耘近二十年,從其2021年對外披露的數據來看,恒瑞創新藥業務“成果頗豐”,手握10款已上市新藥,卡瑞利珠單抗(PD-1)適應癥已達8個,躋身PD-1獲批適應癥范圍首位,還有60多款創新藥正在臨床研發,250多個臨床試驗項目在國內外開展,國內新申請專利達244件、國際PCT新申請89件,獲得國內授權112件、國外授權117件。

然而,研發進展和產品批件頻發公告,恒瑞股價卻只跌不漲,公司市值卻從最高峰的6000億跌至不足2000億,一度被后起之秀百濟神州追平,當前亦被藥明康德、藥明生物反超,投資者們很著急,部分從業者們也有點“看不懂”。

事實上,如此“過山車”般大起大落的股價變化背后,我們可以窺見整個中國醫藥市場邏輯的顛覆,也可以猜測,恒瑞未曾預見這一改變,誤判之下沒能更好地抓住黃金搶位機會。

過去十年,中國醫藥市場發生了兩個巨大變化。

一是本土Biotech浪潮迅速襲來。

大批海外生物醫藥人才歸國,適逢港股18A規則推出,為初創Biotech企業打開了通往資本市場的大門,也讓創新藥研發的門檻大大降低,甚至變成了“資本的游戲”。

迅速成長的Biotech企業,在外部資本的輸血下,以極高的運作效率完成了同樣水平的研發,日漸白熱化的同質競爭,讓恒瑞的“創新藥”提前變成了“仿制藥”,讓按新藥申報的biosimilar變成了“生物仿制藥”,產品還未上市,已經內卷。

二是國家醫保局的成立,及其后續一系列的支付端政策改革。

“兩條腿走路”的恒瑞,仿制藥支柱業務被集采“砍去”大半,尚未發育完全的創新藥業務,則要在biotech的圍攻下,進入醫保談判自降身價。

從支付方到參與者的大洗牌,讓中國創新藥市場的邏輯被徹底顛覆,開始陷入“低投入”的惡性循環。當下即將迎來退潮和集中重塑。

那么在這一過程中,恒瑞是如何應對的?

2021年,恒瑞研發投入超62億元,以24%的增幅創下新高,僅次于百濟神州的95億元。但在2018年以前,這一數字不足20億元,2012年以前則不到5億元。

我們知道,過去歐美國家研發一款新藥往往需要“十億美元,十年時間”,如今研發成本則更高。而恒瑞用約幾十億美金的資金,投入了上百條管線的研發。顯然,這些藥物不能稱之為真正的“創新藥”,無論PD-1還是BTK,恒瑞在研發上從最初采取的便是Fast-follow的策略,并且廣撒網,專注自研。

恒瑞堅持用自有資金、自建隊伍、自主研發,不融資、不買藥、不外包,按部就班地走向轉型目標前進。

這樣的戰略決策,與恒瑞發家以來所處的市場環境相吻合,改革開放以來,無數優秀的企業家靠著勤奮積累、踏實肯干,一步一個腳印做大做強。通過fast-follow的新藥研發策略,以恒瑞的產能規模和銷售優勢,本可以快速搶占跨國巨頭不愿屈身的低價市場。

但是,倘若人們沉浸在昨天成功的邏輯,來應對今天的挑戰,則會失去明天的機會。

站在當下回看,在中國醫藥市場的朝夕巨變之下,恒瑞“大象轉身”的徐徐應對,顯得有些輕敵和保守。

從今年4月發布2021年財報來看,恒瑞業績再次“觸底”。年營收259.06億元,10年來首次出現負增長,同比下降6.59%;歸母凈利潤45.30億元,同比下降28.41%。2022年Q1,營收54.79億元,同比下降20.93%。

但外界仍然對恒瑞抱有充分的幻想,過去幾年,在對仿制藥巨頭+創新藥新王雙重身份的期待之中,投資者一步步將其市值推向6000億高位,市盈率高達100倍以上。同時期,相同體量的國內傳統藥企,市盈率在20倍左右,多數跨國制藥藥巨頭如默克、強生、輝瑞市盈率基本也在20倍以內。

而今天跌下2000億市值的恒瑞,市盈率依然在45倍左右。

03、自救:中國制藥企業的國際化之路

在一眾本土藥企中,恒瑞依然可以用優秀來評價,堅持走創新戰略,大量投入研發,因此才成為極少數踏入創新藥核心競爭圈的傳統藥企。

但吉姆·柯林斯(Jim Collins)有句名言:“優秀是卓越的最大敵人。”

但想要成為創新藥的“新王”,成為全球TOP20的跨國大藥企,僅僅做到優秀還不夠。因為“優秀”是在持續努力下超越大多數人和企業,是在可預見的范圍內一步一個正反饋形成的結果;與之相比,“卓越”則意味著選擇更少人走的路,更極致更漫長,在真正的破曉到來前,可能有無數次失敗。而這就是創新藥研發,一個屬于“少數人的游戲”。

通往卓越的道路上,往往需要孤注一擲的勇氣、堅持不懈的信仰以及破釜沉舟的決斷。

曾經,我們都見過或聽過卓越的恒瑞。賬上僅剩8萬元瀕臨倒閉時,孫飄揚首次將抗癌針劑 VP16制成膠囊,幫助藥廠度過危機;廠子活下來后,又拿出一年的營收押注異環磷酰胺,斥資120萬從高校買來專利權,后來推廣上市實現了真正的翻盤。

接下來,理清目標、重整策略很重要。

以史為鑒,現階段的中國醫藥市場,和上世紀八十年代的日本很像,本土醫藥體制不破不立,創新藥企們被倒逼出海。

彼時,日本在老齡化壓力下開始對藥品嚴格控費,削減醫療支出。失去了本土政府支持,同樣以“me-too藥”為主的日本創新藥企們,國內收入增長紛紛停滯。但就在一片悲聲的低谷中,日本藥企在被迫走出舒適圈、進軍美國市場的進程中,還是誕生了武田制藥、第一三共、安斯泰來等跨國藥企(MNC)。

同理,中國藥企亦有走向全球的潛力。不過,日本藥企花費近30年時間,才真正進入美國市場,其中得失也應當借鑒。

1998-2004年間,FDA披露的數據顯示,美國批準上市的168款新藥中,僅6種來自日本藥企,且其中4款未能證明比已上市藥物效果更優。

好在,過去在國內市場的積累,讓日本藥企賺足了現金儲備,發揮“買買買”的能力。2007年,衛材收購MGI Pharma,2008年武田制藥收購美國千禧制藥,最終憑借收購當地藥企、與海外巨頭合資辦企業等方式成功進入美國市場,實現轉型。

這告訴我們,借助外力很重要,中國藥企想要完全依靠自身力量,闖進一個尚未對中國制藥建立信任的成熟醫藥市場,恐怕很難。

因此,在拓展國內市場層面,一要通過多種形式積極開展與海外藥企的合作;二要關注全球最前沿的研發趨勢,重新梳理在研管線,根據自身優勢集中布局,至少2/3的冗余產品管線應砍則砍;三要充分利用好融資工具,無論是挖高管、買項目、買管線,甚至買公司,都需要大量雄厚的現金儲備,當你用20億撬動資本市場的80億,就有100億現金流,能夠以更高的效率做更大的事。

在進軍國際市場層面,將中國制造的仿制藥及生物仿制藥產品送入國際規范市場;通過研發升級,自主產品進入國際規范市場;通過合作及收購,借船進軍國際市場。

這些舉措當中,有的恒瑞已經開始做,如設立產業基金進行外部投資、子公司瑞石生物單獨融資等,有的尚未開始著手,如裁撤管線、集中布局等。

不是所有創新藥都有未來,但可以預見的是,盡管醫藥資本市場日漸退潮,集采和國談仍加持續加壓,但其都將發揮幫助行業擠出泡沫、提升集中度的作用,對于恒瑞這樣的頭部企業,仍有更多機會。潮水的方向很明朗,同其他產業一樣,中國醫藥會一步步從中國消費到中國制造,最終走向中國創造。

(作者系《財經》研究員)

采訪&整理| 楊燕 吳妮 張羽岐

制圖 | 劉正

參考文獻

【1】日本醫改之鑒:全面控費之后,藥企路在何方?氨基財經,2022.04

【2】創新藥投資“泡沫”:資本若“抽身”,被“捧”起來的藥企出路在何方?21世紀經濟報道,2021.08

【3】恒瑞醫藥 打造中國的專利制藥模式,人民網,2013.11