記者 | 吳紹志

作為市場重要參與者,險資等機構投資者對公募基金市場產生著重要影響。

近日,陽光人壽、陽光產險分別宣布將泓德裕鑫純債一年定開和泓德裕澤一年定開轉換為泓德裕康A,轉出金額分別為1.14億元、1.57億元。轉出后不久,前兩只基金紛紛公告,由于基金資產凈值低于5000萬元,基金合同終止并進入清算程序。

那么,險資今年究竟在公募基金上進行了怎樣的布局?

界面新聞記者根據中國保險業協會披露的資金運用關聯交易信息發現,今年以來,險資機構總共申購關聯方的公募基金90只,涉及金額122.91億元,預計將給這些基金公司們帶來5035.78萬元的年管理費。

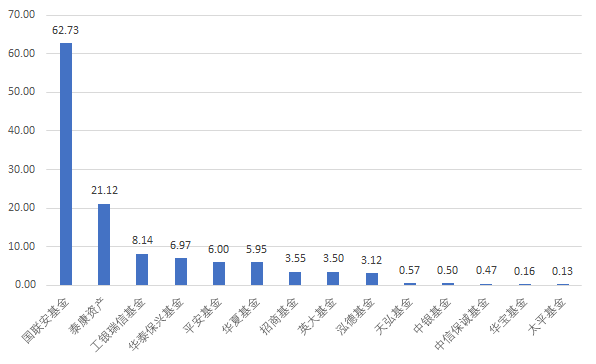

從管理公司來看,國聯安基金最受寵,關聯的險資機構今年共申購了旗下基金62.73億元,包括中國太保集團、太保壽險、太保產險、太保資產。

國聯安基金兩大股東為太保資產和德國安聯集團,分別持股51%、49%,和太保壽險、太保產險同受中國太保集團的控制。

值得注意的是,在今年發行市場冷清的背景下,國聯安基金多只新基在成立時段便獲得兄弟“力挺”。例如,3月成立的國聯安恒泰3個月定開,太保壽險一舉認購27.5億元,占據成立規模的50%。

5月成立的國聯安中短債A獲得中國太保集團、太保產險、太保壽險認購,金額分別為0.67億元、0.67億元、2.66億元。5月下旬成立的國聯安上證科創板50成份聯接A,獲得太保壽險認購0.2億元。

泰康資產位居金額棒第二,獲得險資申購總金額21.12億元,主要來自泰康養老的支持,還有泰康人壽、泰康在線等。

今年2月,泰康養老-一般賬戶大舉購入12.85億元泰康安悅純債,該基金同時還獲得了泰康養老-資本補充債投資總賬戶、泰康養老-分紅賬戶、泰康養老-萬能甲賬戶、泰康養老-萬能乙賬戶、泰康養老-稅延年金保險B1款甲賬戶等多項賬戶的申購。

泰康人壽主要鐘意泰康均衡優選A、泰康品質生活A兩只混合型基金,2月分別購入1億元,3月又分別購入0.5億元,又在3月8日第3次購入泰康品質生活A1億元。

作為國內首家獲得公募業務資格的保險資管公司,泰康資產于2020年12月開啟公募事業部轉制公募基金公司的進程,將公募基金業務進行剝離。今年5月,控股子公司泰康基金設立正式完成。

此外,泰康人壽、泰康資產、國民養老總共購入工銀瑞信基金旗下產品8.14億元,華泰保險集團、華泰人壽、華泰財險、華泰資產購入華泰保興基金旗下產品6.97億元,平安財險累計購入平安基金旗下產品6億元。

華夏基金、招商基金、英大基金、泓德基金獲關聯險資機構購入的金額也都在3億元以上。

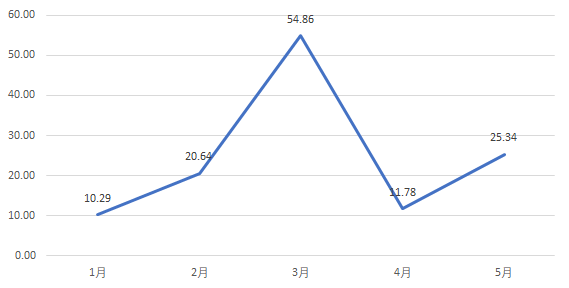

從購入時間段來看,1月、2月分別有10.29億元、20.64億元。3月是買入高峰期,總金額達54.86億元。4月卻急轉直下,僅有11.78億元。5月有所回暖,共有25.33億元。

4月疫情全面席卷上海,各家基金公司開啟駐守和居家辦公模式。辦公地點顯示,國聯安基金、華泰保興基金、中銀基金、中信保誠基金、華寶基金、太平基金均位于上海。

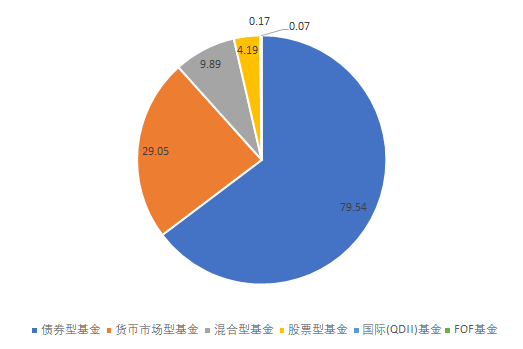

從基金類型來看,險資機構仍以穩為主,產品集中于債券型基金,共79.54億元。貨幣市場型基金次之,共29.05億元。混合型基金、股票型基金、國際(QDII)基金、FOF基金分別有9.89億元、4.19億元、0.17億元、0.07億元。

今年大火的中短債基金也獲得青睞。除了太保系購入的國聯安中短債A,平安財險也購入了平安元豐中短債A。此外,平安財險還買了平安短債A、平安元盛超短債A等短期純債型基金。

銀河證券數據顯示,截至2022年一季度末,短期純債債券型基金的規模從一年前的1382.47億元一躍升至3079.42億元。

至于股票型、混合型等權益產品,除了布局滬深300、上證50、中證100等被動指數型ETF,醫藥、銀行、互聯網等板塊對應的基金仍然受關注。

1月、3月期間,泰康人壽都購入了工銀瑞信醫藥健康A,金額分別達0.53億元、0.49億元;5月,招商信諾人壽購入了0.15億元招商醫藥健康產業。

1月,太保資產旗下的太平洋卓越港股量化優選產品、太平洋卓越金賽道目標收益FOF產品兩只保險資管產品均購入了華寶中證銀行ETF;3月,泰康養老一般賬戶和分紅賬戶都購入了泰康港股通中證香港銀行A。

與此同時,招商信諾人壽三度買入招商移動互聯網A,2月、3月、5月分別有0.1億元、0.1億元、0.05億元。

展望后市,泰康資產研究部認為,疫情管控下物流與聚集性活動受到限制,對生產和消費構成脈沖式影響,經濟面臨下行壓力。但經歷恐慌后,市場呈現緩慢觸底反彈態勢,伴隨未來更多的穩增長政策出臺,預期經濟有望改善。此外,A股自身的估值性價比將成為后續市場走勢的重要支撐力量,盡管公募基金發行短期內或延續弱勢,但未來資金總需求可能略有下降,資金面有望環比企穩。綜合來看,對后市觀點維持謹慎樂觀,重點關注業績確定性板塊和個股的投資機會。

人保資產表示,未來在各種內外部因素復雜交錯的環境下,A股市場短期可能仍面臨整固并等待反轉機會,中長期來看,A股有望逐步走出底部區域。短期來看,在前期部分超跌成長風格標的實現快速反彈后,未來價值與成長風格標的有望實現風格再平衡。在外部不確定因素、疫情防控效果、宏觀政策力度方向等多重因素的影響下,未來市場風格仍會保持階段性輪動特征,同時需要關注國際大宗商品價格、糧食價格以及就業等因素帶來的影響。