文|動脈網

6月7日,錦波生物北交所上市申報材料獲得了受理,將膠原蛋白再次推到了聚光燈下。

據悉,錦波生物合計募集資金的投入為6.02億元,其中有2.32億元將投向重組人源化膠原蛋白新材料及注射劑產品研發項目。值得注意的是,錦波生物產品體系主要由重組膠原蛋白產品與抗HPV生物蛋白產品構成,且重組膠原蛋白產品的營收占比還從2019年的44.21%增長至了2021年的69.81%。

從此次募資用途及正在進行中的研發項目可以預見,錦波生物還會繼續加碼重組膠原蛋白市場。

而如果將動物源膠原蛋白也納入討論范圍,2022年上半年,無疑是膠原蛋白市場的高光時刻。

先有華熙生物宣布收購膠原蛋白企業益爾康51%股權,正式進軍膠原蛋白產業,后有巨子生物提交港股招股書,引發行業對膠原蛋白與敷料的熱烈討論,再有此次錦波生物北交所IPO獲受理,激發行業對膠原蛋白未來發展的無暇遐想。

而在眾多遐想中,膠原蛋白與玻尿酸的對比屢次被提及,“膠原蛋白能否成為下一個玻尿酸?”“膠原蛋白將成為醫美領域的下一個占據‘統治地位’的生物材料”等類似問題占據了輿論中心。

原因主要在于二者的應用場景部分重合,且頗為戲劇性的是,膠原蛋白醫美產品的獲批時間比玻尿酸產品早了20余年。為什么在醫美領域,最先獲批的膠原蛋白,其商業化進程曾遠遠落后于玻尿酸?又為何在2019年迎來了爆發?發展勢頭漸猛的膠原蛋白,在未來能夠成長為玻尿酸的市場體量,憑一己之力撐起幾大上市公司嗎?注射填充類、醫用敷料類、功能性護膚類,誰是最具有發展潛力的膠原蛋白細分賽道?

帶著諸多問題,動脈網采訪了多位行業從業人士,試圖從資本、企業的角度,講述膠原蛋白的發展歷程、面臨困境以及未來的發展趨勢。

醫美產品獲批領跑20余年,商業化進程卻曾遠遠落后

在討論膠原蛋白落后于玻尿酸商業化進程之前,我們先明確一點:即討論范圍僅限于醫美領域。原因在于,醫美領域僅是膠原蛋白與玻尿酸的適用領域之一。

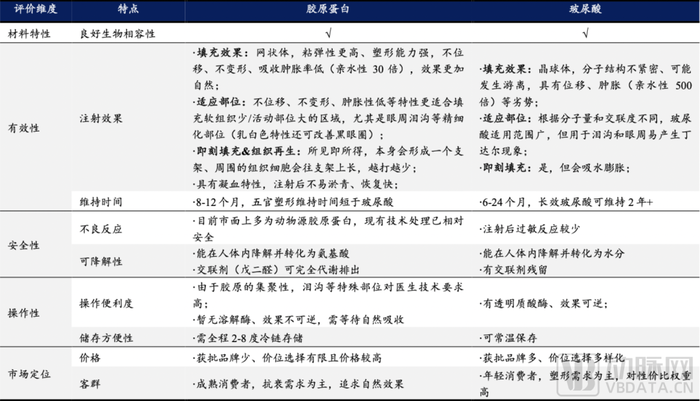

膠原蛋白的三螺旋結構使其具備了刺激細胞再生、修復受損皮膚屏障、促凝血等性能;而玻尿酸黏性多糖的結構使其具備良好的補水保濕效果(交聯后的玻尿酸可用于塑形),因此二者在醫療、醫美、食品領域均有應用。

膠原蛋白的主要應用,資料來源:國海證券《膠原蛋白:皮膚“軟黃金”,行業紅利與競爭格局》

例如,在醫療領域,膠原蛋白可用作止血材料、藥物載體等,而玻尿酸也可用于骨科、眼科等領域;在食品領域,膠原蛋白可作功能性食品及食品添加劑,玻尿酸也可添加至保健品及食品飲料中。

盡管從整體來看,二者應用范圍類似,但在各領域應用程度及發展進展卻不盡相同。例如,目前膠原蛋白80%的應用于醫療健康與食品飲料領域。

但是,在醫美領域,膠原蛋白產品的獲批時間比玻尿酸領先了20余年。

1981年,全球第一款牛膠原蛋白植入物Zyderm的獲批,正式拉開了膠原蛋白應用在醫美領域的帷幕。

隨后,隨著更多產品的陸續獲批,膠原蛋白在2000年左右占據軟組織填充劑市場約90%的份額。在成為注射填充材料的主力的同時,也踏上了商業化進程被玻尿酸趕超的命運。

據ASPS數據,2004年,玻尿酸醫美產品正式上市后發展迅速,于2006年占據了軟組織填充劑63.16%的市場份額,并逐步增長至2020年的76.81%。

市場份額被擠壓的同時,部分膠原蛋白醫美產品也走到了盡頭。例如,強生推出的Evolence在上市一年內被暫停生產,艾爾建也在2011年撤銷了旗下的膠原蛋白產品。

膠原蛋白醫美產品商業化進程緩慢的原因主要與當時膠原蛋白性價比較低、生物安全風險較高有關。

據悉,當時膠原蛋白的來源主要為動物源,具有較高的致敏率。調查顯示大約3%的人群對牛膠原較為敏感,且有相關報道稱,在1990年之前接受牛膠原蛋白產品(Zydermy或Zyplast)治療的患者中,約有0.04%的患者在注射部位出現囊腫。(資料來源:華創證券《膠原“新”生,潛在藍海》研報)

并且,在當時,膠原蛋白產品在注射前需要經過兩輪的皮試,即使皮試結果呈陰性也無法完全避免過敏反應及其他更嚴重的副作用的出現。

此外,早期牛膠蛋白產品的填充效果的維持時間不佳,只有三個月,且價格也較為高昂,因此也不具備性價比優勢。

但轉折,出現在了2019年。

2019年,膠原蛋白“老樹開出了新花”

“從發展歷程來看,膠原蛋白就是老樹開新花。”美柏醫藥生物首席技術官兼董事長肖鍔博士表示。

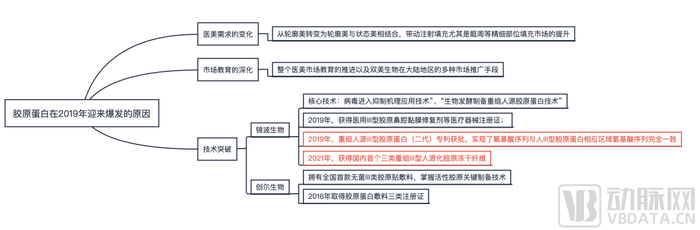

而在其中,2019年是個較為特殊的年份。在這一年里,膠原蛋白填充龍頭企業雙美在價格穩定的情況下實現了銷量與銷售額的翻倍增長,逆轉了之前在中國市場的頹勢。

業績的爆發僅僅只是表象,推動膠原蛋白邁上新臺階的深層原因主要來自醫美需求的改變、市場教育的深化以及相關技術的突破。

近年來,隨著國民人均可支配收入的穩步提升、顏值經濟的興起以及經過多年市場教育,大眾對于醫美的接受程度不僅有所提升,對美的需求也轉變為了輪廓美與狀態美的結合。

對應需求改變的,是非手術類醫美項目占比的穩步提升。據艾瑞咨詢預測,2023年,國內非手術占比將達48%。而聚焦在注射醫美市場,據浙商證券膠原蛋白研報,2017年-2021年,中國注射醫美終端零售市場規模為424億元,其中膠原蛋白醫美注射產品為37億元,占比8.7%,與玻尿酸、肉毒素相比仍有一定差距。

但是,即使在市場份額較小的大背景下,雙美的業績依然迎來了爆發。原因首先在于與玻尿酸、肉毒素相比,膠原蛋白的功效優勢與產品審批優勢逐漸顯現。

以注射填充為例,在注射后,膠原蛋白的三螺旋結構會與彈力纖維合力構成網狀支撐體,為真皮層提供有力支撐,從而增強皮膚彈性、增加組織容量,因而具備即刻填充與促進組織再生的效果,且不易發生游離。而這一功能,玻尿酸并不具備。

另外,對于眼周淚溝這樣的軟組織少的精細部位而言,膠原蛋白因其不位移、不變形、腫脹性低等特性而具有更優的填充效果,但玻尿酸注射于淚溝和眼周等部位則容易出現丁達爾現象。

注射類膠原蛋白與玻尿酸的對比,圖源國海證券《膠原蛋白:皮膚“軟黃金”,行業紅利與競爭格局》

而影響肉毒素未來發展的因素則有兩點:一是國內對肉毒素管控較嚴,準入門檻較高,在目前四足鼎立的局面中,三個產品均為進口或國內企業代理,競爭格局相對穩定且企業發展相對受限;二是目前肉毒素副作用風險較高,注射后(尤指長期注射)可能出現俗稱的“僵尸臉”以及頭痛、復視等不良反應,嚴重時還會危及生命。

“現在大眾對于醫美的需求,已經不僅是要形態美,還要求具備一些生物學功能,希望能夠出現一款產品在使用后能夠達到與自身組織渾然一體的水平。這時,大家就想到了膠原蛋白。”美柏醫藥肖鍔表示。

但是,現代社會早已不再是“酒香不怕巷子深“的時代。因此,在2019年之前,具備一定優勢的膠原蛋白沒有迎來爆發,雙美也一度面臨退出大陸市場的危機。

在雙美大中華區CEO林鈺庭的復盤中,對市場交易認知度的嚴重不足,是原因之一。

從2009年進入中國大陸到2015年,早期的雙美在行業內是“隱身”的存在,沒有參加過任何學術論壇和展會,沒有進行過任何學術營銷。

而自2018年年初起,雙美開始注重品牌宣傳,通過在公立醫院加強布點、積極參與學術會議、建立主要城市地區臨床技術培訓基地、專業雜志廣告、發表學術文章等舉措,提升品牌知名度、加深大眾對膠原蛋白的認知,也在一定程度上助推了2019年大陸市場業績的爆發。

有趣的是,幾乎在同一時間,其他國產企業也迎來了突破。

從2019年開始,按照零售額計算,巨子生物連續三年成為了國內最大的膠原蛋白專業皮膚護理產品公司,背后原因離不開產能提升。

動脈網了解到,在2019年,巨子生物的建筑面積約3萬平方米的二期工廠投入了生產,進一步擴大了產能。而產能,對膠原蛋白產業而言,至關重要。本文將在下一部分展開講述。

而幾乎在同一時間段,國產膠原蛋白另一代表性企業——錦波生物也在技術突破的情況下,步入了產業化發展軌道。

據悉,錦波生物主要產品(重組膠原蛋白產品與抗HPV生物蛋白產品)的產業化均有賴于其兩大核心技術——“病毒進入抑制機理應用技術”、“生物發酵制備重組人源膠原蛋白技術”的突破。

創爾生物雖然在2004年取得了全國首款膠原蛋白貼敷料二類醫療器械注冊證,但其在2016年獲批的全國首款無菌三類膠原蛋白敷料醫療注冊證無疑將其業務發展提升到了新高度,也筑起了較高的技術壁壘。

膠原蛋白2019年的爆發,一直持續到了現在,甚至在巨子生物遞交招股書與錦波生物上市申報材料被受理的那一刻,又迎來了一波“小高潮”。

那,被各方寄予厚望的膠原蛋白,能成長為下一個玻尿酸嗎?

若要“比肩”玻尿酸,還需技術、產能、成本繼續突破

“客觀來說,膠原蛋白短期內還無法達到與玻尿酸相當的市場體量。”采訪中,銘豐資本的合伙人王鎮博士表示。

但在與美柏醫藥肖鍔的交流中,其向動脈網表達了一個較為樂觀的觀點:“膠原蛋白的確極有可能成為下一個玻尿酸,并且用時不會太長,短則3年,長則5年。”

盡管對膠原蛋白未來可能達到的市場空間持不同觀點,但在各方的分析中,都共同提到了成本、產能、技術這三個關鍵因素。而這三者,本身便環環相扣、息息相關。

在生產成本方面,據華創證券《膠原“新”生,潛在藍海》,2018年,華熙生物注射級玻尿酸的原料銷售價格為11.38萬元/kg,根據毛利率還原可得注射級玻尿酸原料的生產成本約為1.02萬元/kg。

而雙美在2020年的注射膠原蛋白成本仍為200萬元/kg。(注:該數字由華創證券測算得出,受針劑其他成分、制備工藝過程耗費成本等影響,存在一定偏差。)這一數字甚至遠遠高于1970年代玻尿酸的生產成本(10萬美元/kg)。

“華熙生物經過多年技術迭代,已經把玻尿酸的成本降到了最低。而重組人源膠原蛋白作為一個相對較新的技術,其技術成本還處在一個相對較高的位置,還有進一步下降的空間。 ”銘豐資本王鎮表示,這就像“豪華車”與“普通家用車”一樣,如果僅從銷量來看,普通家用車的市場空間受價格因素的影響可能會更大一些。

除了成本高昂,膠原蛋白的產量也遠遠落后于玻尿酸的產量。

據Frost&Sullivan數據,2018年,全球玻尿酸原料銷量約為500噸,其中華熙生物產量約為180噸,全球市占比達到了26%;截至2021年6月,華熙生物玻尿酸的產能已達到了420噸。

而反觀膠原蛋白,據華創證券前述報告,雙美膠原蛋白的產能為1.8噸,膠原蛋白植入針劑年產量為16萬支,長春博泰的膠原填充劑約為每年10萬支。與玻尿酸相比,膠原蛋白的產能仍存在不小差距。

產能受限的原因主要在于技術。

動脈網了解到,早在2000年,華熙生物便應用發酵法實現了玻尿酸的大規模量產。而膠原蛋白的生產目前仍以動物提取法為主,面臨養殖管理限制問題;重組蛋白使用的大腸桿菌或畢赤酵母體系則存在酶促反應外加控制困難等問題,如要達到高表達量則需要同時兼顧高純度、低內毒素、低抗原性等多個參數。

但近年來,或許迫于日漸激烈的競爭形勢,部分本土企業開始尋求突破,加大研發投入,最終迎來了技術突破。

例如,巨子生物開發并應用了高密度發酵及高效分離純化技術使其重組大腸桿菌靶蛋白在經過一輪加工后回收率達到了90%、重組膠原蛋白的純度則高達99.9%。

而錦波生物形成的病毒進入抑制劑機理應用技術、生物發酵制備重組人源膠原蛋白技術也使其成為了國際上首次實現人源化膠原蛋白新材料和抗HPV-酸酐化牛 β-乳球蛋白產業化的企業。

基于技術的突破,美柏醫藥肖鍔告訴動脈網:“生物技術的發展與半導體技術類似,一般呈指數增長。一個技術的革新可能帶來產量提升幾十倍的變化。因此,三到五年內,膠原蛋白,尤其是重組膠原蛋白的生產成本會大幅下降,產能也會大幅提升。”

但在王鎮看來,即使國內膠原蛋白代表企業均取得了相當程度的技術突破,未來也還存在較大的進步空間。

例如,在填充效果方面,由于玻尿酸和膠原蛋白在注射入體內后容易被降解,因此為增強穩定性,延長吸收代謝的時間,業內一般采用交聯的技術手段。

玻尿酸交聯工藝已經較為成熟且應用廣泛,但膠原蛋白針劑交聯面臨存儲不穩定、交聯度差、三螺旋結構被破壞、成本昂貴等問題。因此,在交聯技術方面,膠原蛋白的工藝成熟度依然落后于玻尿酸。

“玻尿酸的技術成熟度已經非常高了,幾乎沒有改進的空間。未來的主要趨勢是復配技術和擴展適應癥。但是對于膠原蛋白來說,在技術方面還有很大的提升空間。并且,國家也越來越重視膠原蛋白尤其是重組膠原蛋白的發展。例如,在不久前發布的《重組人源化膠原蛋白醫療器械》行業標準立項通知,明確表示要鼓勵重組人源化膠原蛋白新型生物材料的研發和高質量發展。這也提示了投資機構,該行業正處在一個急速向上的階段。這也是銘豐積極布局膠原蛋白的原因。”王鎮表示。

膠原蛋白的細分趨勢

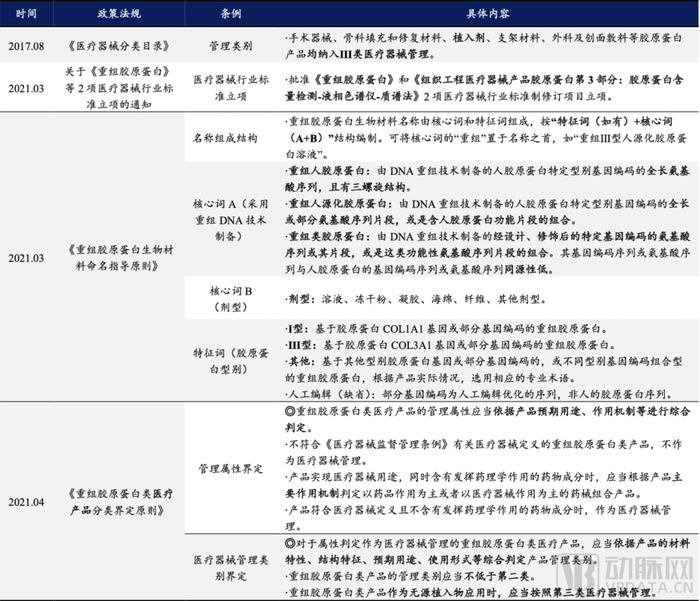

據悉,我國對動物源膠原蛋白類的醫療器械產品監管相對清晰,在2017年便將手術器械、骨科填充和修復材料、植入劑、支架材料、外科及創面敷料等膠原蛋白產品納入III類醫療器械管理。

圖源國海證券《膠原蛋白:皮膚“軟黃金”,行業紅利與競爭格局》

而自2021年以來,重組膠原蛋白相關政策也相繼出臺。例如,2021年3月,國家食品藥品監督管理總局發布了《重組膠原蛋白生物材料命名指導原則》對醫療器械領域重組膠原蛋白生物材料的命名進行了指導;

同年4月,發布《重組膠原蛋白類醫療產品分類界定原則》,規范了重組膠原蛋白類醫療產品管理屬性和管理類別判定;

時隔一年,《重組人源化膠原蛋白》被批準立項,鼓勵重組人源化膠原蛋白新型生物材料研發創新。

政策的相繼出臺,不僅使行業的發展變得規范化、標準化,也無形中提高了準入門檻。

“從本質上來看,膠原蛋白是一個技術驅動型且技術壁壘相當高的行業。先入局的企業在技術積累、品牌影響力及銷售渠道上具有一定的優勢。”王鎮表示。

但這并不意味著行業已無掘金機會。總的來說,膠原蛋白的發展機會主要蘊藏在以下幾個方面。

來源:重組膠原蛋白長久發展更優

如前所述,膠原蛋白產品分為動物源膠原蛋白與重組膠原蛋白。

其中,在2017年-2021年,動物源膠原蛋白終端產品的市場規模為179億元,占比62%;重組膠原蛋白終端產品零售市場規模為108億元,占比38%。

另據弗若斯特沙利文,2021年,中國膠原蛋白市場零售規模為288億元,其中重組蛋白占比由16%提升至了38%,預計2023年重組膠原蛋白的市場份額將首次超越動物源膠原蛋白。

動物源膠原蛋白與重組膠原蛋白的區別是什么?孰優孰劣?

據悉,動物源膠原蛋白主要是指通過熱水提取法、酸提法、酶提法等手段從哺乳動物組織中提取的膠原蛋白,其中產業化膠原制備方法主要為酸提法和酶提法;

而重組膠原蛋白則是通過化學合成法或基因工程法實現膠原蛋白的制備,但化學合成法受到成本、規模化、合成試劑安全性等限制,未能實現產業化轉化,故而以基因工程技術為基礎,結合發酵技術表達生產重組人源性膠原蛋白的基因工程法為主要的制備方法。

實際上,動物源膠原蛋白與重組膠原蛋白均有各自優勢與劣勢。

例如,無論是通過酸法還是堿法提取的動物源膠原蛋白,均能保留完整的三螺旋結構,即功能較為完整,且成本較低。但動物源膠原蛋白可能存在免疫原性和安全性問題。

但重組膠原可通過序列設計盡可能降低免疫原性、控制致病病毒傳播風險,因此也具備較好的生物相容性及安全性。但客觀而言,重組膠原蛋白在生物活性、支撐效果方面還有進一步追求“完美”的空間。

然而,也正是因為重組膠原蛋白良好的生物安全性,使其從長遠來看比動物源膠原蛋白具備更優的發展空間。而在未來的發展道路中,重組膠原蛋白企業需要解決的核心問題依然是技術與成本問題。

醫美領域:III類注射市場規模雖小但競爭格局更優

從數據上來看,在膠原蛋白產品的細分品類中,功能性護膚品與醫用敷料占據了絕大部分市場份額。

據巨子生物招股書,在眾多膠原蛋白細分產品的市場銷售額中,功效性護膚品與醫用敷料排在前兩位,在2017年-2021年分別達到了52.8%與92.2%的增長率。

醫用敷料銷售額增長率較高的原因在于,近年來隨著光電類產品、微針、水光針的使用提升,作為這類醫美項目的術后護理產品,銷售額跟隨這類輕醫美項目的規模而增長。

并且,據美柏醫藥肖鍔介紹,膠原蛋白醫用敷料與功效性護膚品的研發門檻小于III類注射產品。

因此,基于目前市場規模與技術門檻等考量因素,對于創新企業而言,功效性護膚品與醫用敷料似乎更為“友好”。

但遺憾的是,據巨子生物招股書,從2022年至2027年,醫用敷料的復合年增長率預計將下降至28.8%,功效性護膚品的復合年增長率雖有所增加,但幅度較小,為55%。

增速放緩的同時,市場競爭格局也已相對穩定。

雖然在巨子生物的招股書中,在2021年的中國醫用敷料市場中,前五大參與者僅占據了26.5%的市場份額,“表明醫用敷料市場競爭格局分散”。

但另據國海證券膠原蛋白相關報告,截至2020年6月,我國醫用皮膚修復敷料的批文共有467個,以醫用冷敷貼為主的一類證占比90%,以創面敷料為主的II、III類證占比則分別為9%與1%,醫用敷料獲批的產品類型已較多。

而在功能性護膚品方面,據標點醫藥數據,2019年7月至2020年6月,在淘寶天貓平臺上銷售額前100位的修護類貼片面膜中,超過1千萬元銷售額的品牌數量就達到了28個。而韓束、膜法世家、資生堂等品牌影響力較大的化妝品公司,市占率最高也未超過10%。

因此,綜合銷售渠道、品牌影響力等對具有消費屬性產品銷售影響較大的因素,醫用敷料與功能性護膚品留給初創企業發展壯大的機會較小。

“目前,在醫用敷料市場中,除非初創公司能夠做出更具創新性的產品,否則很難與幾家頭部公司抗衡,留給它們的可能就只有做周邊產品、代加工這類的機會。”陜創投的投資人王辰晨告訴動脈網。

而III類膠原蛋白填充產品的競爭格局則相對較優。

從獲批情況來看,目前國內入局的企業僅有雙美生物、長春博泰、漢福生物與錦波生物4家;而從產品類型來看,錦波生物旗下的薇旖美是其中唯一一款由基因工程重組而來的膠原蛋白產品,其余均為動物源膠原蛋白產品。

而動物源膠原蛋白注射填充類產品,雖然濃度較高,填充效果較好,但依然存在生物安全性問題;重組膠原蛋白注射填充類產品雖然分子大小無法與動物源膠原蛋白相當,但在生物安全性方面明顯優于動物源膠原蛋白產品,這是目前行業形成的共識。

因此,當重組膠原蛋白完成技術突破,實現分子量與動物源相當、成本下降產量提升的時刻,其在注射填充市場的發展無疑會優于動物源膠原蛋白產品。

錦波生物薇旖美的獲批,既為行業注入了信心,也為創新企業們指了一條路。

總的來說,即使膠原蛋白填充劑隸屬監管最嚴的三類醫療器械范疇,但一旦跨過較高的準入門檻,企業的行業壁壘更高。并且目前膠原蛋白填充市場入局企業較少,且多為動物源膠原蛋白產品,給予了具有研發實力的創新企業較大的發展機遇。

醫學領域:趨于完整的表達與趨于特異片段的表達

正如文章第一部分開篇所言,膠原蛋白的應用并不局限在醫美領域。在更廣泛的醫學領域中,膠原蛋白又有怎樣的趨勢?

藥品、再生醫學,這是美柏醫藥肖鍔口中膠原蛋白未來的分化趨勢。前者在于膠原蛋白的表達趨于特異性,即表達片段越來越短;后者在于膠原蛋白的表達趨于完整性,即越來越長。

當膠原蛋白表達的片段越來越短,其具備的功能便越來越具有特異性,便越來越朝著藥品的方向發展。

而膠原蛋白在再生醫學領域的應用主要包括止血劑與創面敷料、骨修復材料、組織工程支架等。“臨床使用顯示,膠原蛋白對缺損組織的修復、再生及重建有著顯著促進作用。”

“在正常發育過程中,膠原蛋白片段別說缺失,某些點位的突變都會導致發育畸形。”肖鍔介紹道,“而修復、再生的本質都是重現一遍生長發育的過程,只不過修復是由炎癥啟動的。”

以皮膚修復為例,在整個過程中涉及出血、凝血、炎癥期、肉芽形成、上皮形成覆蓋等階段,而不同的階段需要通過膠原蛋白不同片段的功能來實現。因此,在修復過程中,需要較完整的膠原蛋白結構。

因此,在再生醫學領域,膠原蛋白趨于完整的表達一直是從業人員所追求的目標。“膠原蛋白什么時候通過技術的突破,既能達到玻尿酸短期填充的效果,又能達到脂肪遠期再生的效果,它就能迎來真正統治市場的時刻。”在采訪的最后,肖鍔總結道。

參考資料

1、巨子生物招股書;

2、錦波生物招股書;

3、華創證券《膠原“新”生,潛在藍海》

4、國海證券《膠原蛋白:皮膚“軟黃金”,行業紅利與競爭格局》

5、中信建投證券《膠原蛋白:始于動物源,重組開啟新篇章》

6、國金證券《重組人源膠原蛋白的機遇與壁壘簡析》