文|每日財報 蘇鋒

無論是可口可樂低糖/無糖產品全球銷量持續兩位數的增長,還是國內無糖碳酸飲料銷售額比重三年翻倍,都在昭示著減糖消費已成為確定性趨勢。

需要注意的是,無糖概念并不是真正的沒有甜味,而是使用人工甜味劑,作為甜味的來源。人工甜味劑生產企業開始進入大眾的視野,而今天介紹的對象就是甜味劑龍頭——金禾實業。

公司是安賽蜜、三氯蔗糖和麥芽酚等領域的全球龍頭,現有12000噸/年安賽蜜產能和5000噸/年麥芽酚產能,均位居全球首位;三氯蔗糖以4000噸/年的產能位居全球第二位,2020年底新增產能 5000噸/年投產后,金禾實業的三氯蔗糖產能將達到9000噸/年,雄踞全球首位。

但遺憾的是資本市場上,金禾實業股價遭遇重挫,年內股價暴跌三成。在無糖概念越來越流行之際,金禾實業的下跌時機遇還是風險呢?

在轉型中求發展

金禾實業最早可以追溯到1974 年,前身為來安縣化肥廠,經 2002 年成立金瑞投資,收購化肥廠后,主要從事傳統基礎化工業務和精細化工業務。公司于2011年上市,目前其業務線很明確,一是基礎化工品,二是食品添加劑,可以說是從一家化肥工廠演化為全球甜味劑領域的龍頭。1995年以前,金禾實業主要生產碳酸氫銨、尿素等傳統化肥產品,附帶化肥生產中必要的基礎化工產品液氨、甲醇的生產和銷售。1997年開始受讓乙基麥芽粉生產技術進入食品添加劑領域,并于 2003 年自主攻克甲基麥芽粉產品,與此同時,公司還開拓了甲醛和三聚氰胺產品,由傳統基礎化工業務不斷聚焦精細化工業務。

2006年是金禾實業發展歷程中具有里程碑意義的一年,從這一年開始,公司正式進入甜味劑領域,引進吸收了安賽蜜產品技術,并用了10年深耕站穩腳跟。2016年,金禾實業開始布局新一代甜味劑三氯蔗糖產品,逐漸確立了甜味劑領域的領頭地位。但這一過程中公司的投入在不斷加大,2016—2018年,公司購建固定資產等項目支付的現金都在5億元以上,2019年略有下降,但也達到了4.15億元。

看過去十年的業績,金禾實業整體上是上升的,2010-2019 年,公司營收從 16.26億元增長至39.72億元,復合年均增長率為10.43%,公司歸母凈利潤從 1.30億增長至8.09億,復合年均增長率22.52%。但如果看最近幾年的波動的情況,金禾實業經歷了明顯的快速增長和回落的階段,整體先上后下。

2014年—2017年,金禾的營業收入和歸母凈利潤經歷了一波非常快速的上漲:營業收入由32億增加至45億,歸母凈利潤由1.53億增加至9.37億元,而且利潤增速明顯快于收入增速,毛利率也由15%增長到34%,產能和價格的雙增長,帶動了利潤的快速增長,與此同時,公司精細化工產業能夠充分利用公司的輔助生產系統,從而降低了生產成本。

2017 年,公司轉讓基礎化工業務板塊子公司華爾泰股權,剝離華爾泰業務,重點布局精細化工,加大在三氯蔗糖和麥芽酚產品方向的布局,精細化工占比逐年提升。此外,公司食品添加劑產品營收占比逐年提升,由 2018 年的 42.4%提升至2021年的51.8%。

2018-2020年,金禾實業營業收入持續呈現負增長,主要是受到2017年公司剝離華爾泰業務和2019-2020年大宗化工品景氣度低迷的影響。2021年,公司徹底走出低迷期,全年營收58.5億元,同比增長59.5%,2022Q1公司營收19億元,增速進一步提升至66.9%,一方面健康生活方式推動下游對于甜味劑的需求,公司食品添加劑產品量價齊升,另一方面大宗化學產品價格持續上行,帶動公司大宗化工原料產品營收高增長。

2021年和2022Q1,公司分別實現歸母凈利潤11.8億元和4.4億元,同比增長63.7%和110.2%。

“無糖”時代的王者

受經濟發展水平、飲食習慣等因素影響,過量攝入添加糖等導致的超重和肥胖已成為不少國家嚴重的社會問題,根據 2019年世界經濟合作與發展組織(OECD)發布的《肥胖健康負擔》報告,在36個會員國中,有34個國家超過一半的人口超重,肥胖率約達到 25%。針對這一問題,全球已有超40個國家開始打響糖稅戰,英國、法國、挪威、墨西哥、匈牙利、南非等許多國家和美國部分城市,都有專門的“糖稅”以減少國民糖分攝入量。

飲料是糖最重要的下游行業,上個世紀,無糖產品正式率先誕生在飲料行業。作為全球飲料屆的風向標,近十年間可口可樂飲料產品序列中低糖/無糖產品的占比從 2010年的25%提升到2019年的45%,低卡/零卡產品銷量占比達到近30%,20個最暢銷的品牌中有18個已經是低糖或無糖配方。

當前無糖飲料在全球飲料的平均占比已經達到22%。在發達國家,這個占比基本達到30%-50%的區間,而在我國,無糖飲料的占比僅有2%-3%。隨著我國生活水平和健康意識的提高,我國的無糖飲料,還有數十倍的增長空間。

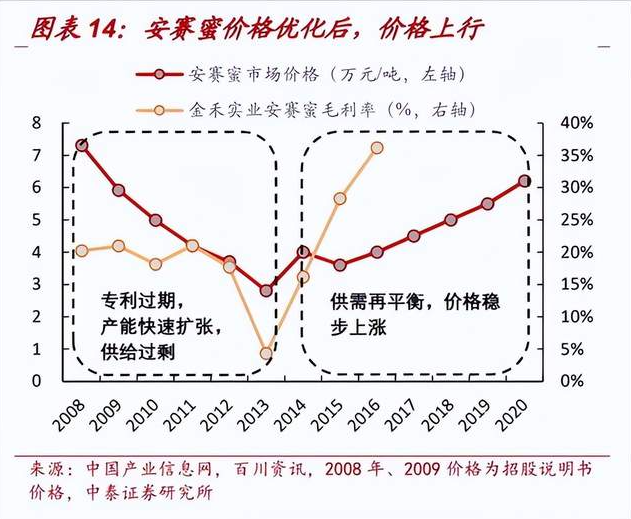

2019以前,代糖之爭上半場的主要競爭對象是阿斯巴甜與安賽蜜。兩種甜味劑的安全性與穩定性雖然有頗多爭議,但僅從商業的角度而言,國內公司在代糖之爭上半場的勝出企業當屬金禾實業,而金禾實業手中的王牌就是安賽蜜。安賽蜜屬第四代甜味劑,性能優異,最常見的應用是在無糖可樂的配料當中。

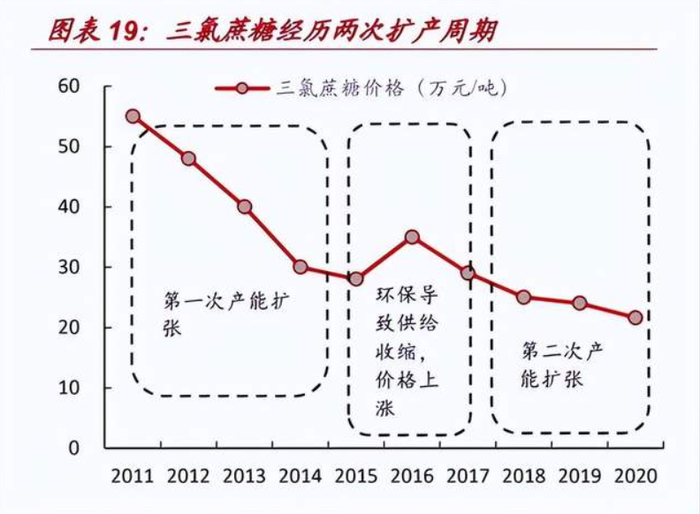

代糖之爭下半場的主要競爭對象是三氯蔗糖與赤蘚糖醇,而金禾實業同樣是這一時代最有競爭力的企業之一。相比于上一代甜味劑,三氯蔗糖和赤蘚糖醇在副作用和口感上幾乎沒有太多爭議,被認為是更優質的代糖產品。其中三氯蔗糖作為唯一以蔗糖為原料的甜味劑新貴,其甜味特征曲線幾乎與蔗糖重合,甜度是蔗糖的 600-650 倍,具有安全性高、熱值低、適用范圍廣等優勢,被稱之為新一代最佳甜味劑。

在發展初期,三氯蔗糖和赤蘚糖醇都受到國外企業的壓制,2003年,英國泰萊公司對三氯蔗糖產品的專利保護到期,中國企業開始嘗試投資建設并生產三氯蔗糖,但受技術瓶頸的限制,當時生產能力很低,并不能滿足國內需求。2007年,為了壟斷國際市場,泰萊公司發起ITC337知識產權訴訟,最終中國企業全面贏得了訴訟,打破了國際市場的壟斷封鎖,從此,國內三氯蔗糖的產能持續釋放,金禾實業順勢切入,目前已經成為全球唯一一家同時生產安賽蜜和三氯蔗糖的企業,兩種甜味劑共享下游客戶,可以加速三氯蔗糖的放量。金禾在來安的新增產能5000噸/年投產后,三氯蔗糖產能將達到9000噸/年,居全球產能首位。

在三氯蔗糖領域,金禾實業所具備的成本優勢是其核心競爭力,公司是三氯蔗糖生產成本最低的供應商,三氯蔗糖的完全成本約 14.6 萬元/噸,遠低于行業平均水平,說白了,這就為價格戰留足了空間。另一方面,金禾實業三氯蔗糖產品收率提高至45%,遠高于國內平均30%-35%的收率,僅次于英國泰萊的50%。

與三氯蔗糖的發展過程類似,赤蘚糖醇也是逐步打破海外壟斷,國內赤蘚糖醇工業化生產起于 2004 年,保齡寶是國內最早開始赤蘚糖醇工業化的企業,它和三元生物占據了國內絕大多數市場份額。從目前的情況來看,在新一代甜味劑的競爭格局中,以赤蘚糖醇為核心業務的保齡寶將會是金禾實業最大的競爭者。

國家衛健委2021年7月的數據顯示,當前我國成年居民超重肥胖率已經超過 50%,超重肥胖已成為影響我國居民健康的重要公共衛生問題。隨著經濟發展水平的提高,當前我國居民飲食消費的主要矛盾已從如 何“吃飽吃好”轉變為如何“吃的更健康”,“減糖”的健康食糖理念逐漸成為我國共識,甜味劑在食品飲料等領域對蔗糖等添加糖的替代趨勢已經得到確立并正處于逐步深化的過程中。

如果未來代糖市場在“無糖風”的帶領下實現上揚,那么金禾實業將會收獲更多的市場份額,值得期待。