文| 黑鷹光伏 江南 劉洋

亦如整個光伏產業,光伏玻璃環節近年也發生了幾個大事件。

一個是監管模式變化,從最初的嚴格執行產能置換,到產能置換取消,再到建立新項目聽證會制度;監管模式的變化帶來產能結構性釋放。

二是兩年內價格劇烈波動,從2020年 9 月中旬開始,光伏玻璃價格急劇攀升,產品供不應求。2020 年 12 月 6 日發布的《水泥玻璃行業產能置換實施辦法(修訂稿)》征求意見稿指出,未來新建壓延光伏玻璃可不制定產能置換方案。

征求意見稿發布3個月后,光伏玻璃價格重回正常水平。進入2022年后,截至5月底,與整個光伏供應鏈同步,光伏玻璃價格再度上揚。

三是伴隨火熱的產業預期,信義光能、福萊特、旗濱集團、南玻、新福興等新老玩家均加速擴大光伏玻璃產能。以2021財年相關光伏玻璃上市公司財報,去年光伏玻璃環節的投資超過600億元,其中百億以上的大手筆有三個,50——100億的項目三個。

四是為了保證供應,光伏產業鏈相關環節的企業與光伏玻璃企業紛紛簽訂長單合作。

那么光伏玻璃環節到底在發生哪些重要變化?未來的趨勢如何走?黑鷹光伏特別梳理了光伏玻璃相關數據供讀者參考。

光伏玻璃監管近年出現了幾次大的調整,從最初的嚴格執行產能置換,到產能置換取消,再到建立新項目聽證會制度,光伏玻璃監 管方式正在朝著適應光伏行業發展的方向前進。

繼2022年3 月22 日江蘇省召開首批三場光伏壓延玻璃聽證會后,截止5月底,江蘇、浙江、寧夏、山東、江西、遼寧、貴州、內蒙等20個省份先后舉辦了86場光伏玻璃項目聽證會。

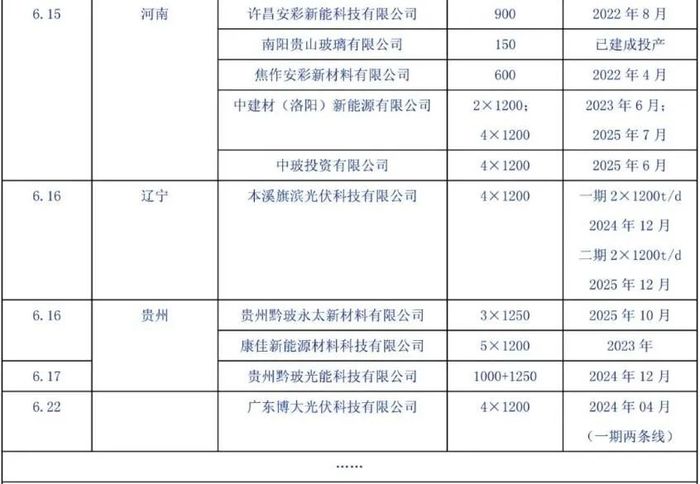

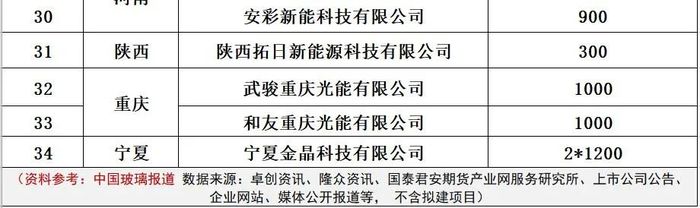

僅在4月21日—26日六天時間,安徽省就先后召開了28場聽證會,如果這些光伏玻璃項目全部如期建設、投產,僅安徽一光伏玻璃產能將接近9萬噸/天。

而從監管與政策走向來看,聽證會只是起點,低能耗、產業配套預計將成為部委審核主要考量。根據修訂后的相關政策要求,聽證會召開后,組織單位將形成聽證意見、聽證報 告遞交各省委托方,工信部、國家發展改革委將根據聽證意見、專家論證出具項目風險等級提示。

(以上表格來源:中國玻璃報道)

過去兩年,供應鏈劇烈波動下,光伏玻璃環節的長單合作層出不窮。

最近的消息是,5月20日,協鑫集成公告與彩虹新能源簽署了《戰略合作協議》,協議約定于今年5月至2024年4月期間,協鑫集成向彩虹新能源價值約20.21億元(含稅)的光伏玻璃。

目前國內光伏玻璃供需兩旺,光伏玻璃產能和市場需求均呈快速增長趨勢。看幾組數據:

2022年截至5月底,國內光伏玻璃投產日熔量高達1.6萬噸/天,而去年同期累積日熔量僅增0.67萬噸/天。

截至 2022 年 4 月,已公告聽證會信息的光伏壓延玻璃產能共計約 22.5 萬 t/d, 遠超現有產能。

6月2日,福萊特宣布擬通過定增募資不超過60億元新建三座光伏玻璃項目。

信義光能也在2021年報中重申其產能擴張計劃,計劃于2022年新增8條日熔量各為1000噸的光伏玻。

4月7日,旗濱集團公告擬在云南省昭通市投資約51.8億元,新建4條1200噸/天的光伏玻璃生產線。

毫無疑問,短期內光伏玻璃環節或將會面臨供大于求的局面。

光伏玻璃有四大“壁壘”:技術壁壘、認證壁壘、客戶壁壘和規模壁壘。

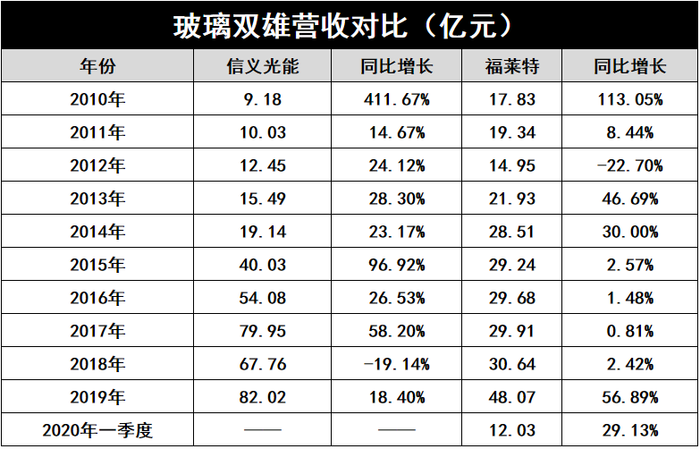

正由于光伏玻璃存在較高的行業進入壁壘,過去數年,光伏玻璃行業集中度較高,呈現信義和福萊特“雙寡頭”局面。兩者產能合計超過50%。其他份額被彩虹新能源、金信、南玻、洛玻和安彩高科等企業瓜分。

黑鷹光伏曾統計發現,截止2019年底,信義和福萊特市長率總計達52%;截至2021年年底,信義和福萊特的在產產能分別達到12000噸/天、12200噸/天,市占率合計達到52.9%。

雙碳風潮下,光伏玻璃環節整體上進入新的競爭時期。特別是在新增產能限制解除后,不僅傳統建筑玻璃企業,看好光伏玻璃的前景更多企業也開始大舉進軍光伏業務。

綜合各方觀點和分析來看,未來數年,“雙寡頭”的格局必將受到沖擊,但產業整體的集中度可能還會提升。若按產能來看,2022年光伏玻璃TOP5的市占率將達到71%。