文|財健道 楊燕 張羽岐

編輯|楊中旭

制圖| 劉正

醫藥行業的風向變了。

資本市場寒意未退,醫藥股喜憂參半的當下,以往濃眉大眼的恒瑞醫藥,卻開始展示自己的“鈔”能力。

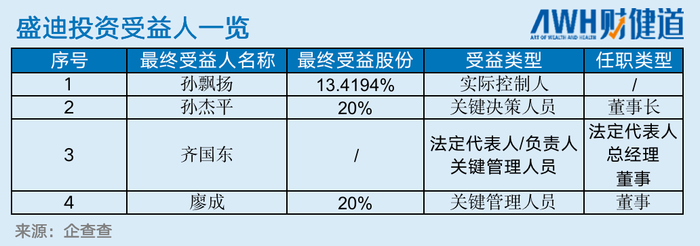

6月6日,恒瑞醫藥(600276.SH)發布公告稱,擬與其控股子公司盛迪投資和其控股股東恒瑞醫藥集團共同設立“上海盛迪生物醫藥基金”,總規模達20億。

這可以說是恒瑞醫藥成立以來對外投資上最大的一次手筆了。

Biotech浪潮興起以來,往日的“一哥”恒瑞醫藥一直被市場詬病不懂借用資本的杠桿獲利,在研發和管線專利引進上過于保守。

峰回路轉,恒瑞的鈔能力雖遲但到,算是驗證了“真香”定律嗎?

遠毅資本董事總經理唐軼男表示,恒瑞醫藥此次出手背后,其實是吹響了創新藥產業升級信號的前哨。

對于醫療行業頭部公司來說,創新發生在外部的幾率遠遠大于內部自研,因此花錢引進對于大公司來說是效率更高,更能發揮自身優勢的一種形式。

國外醫藥巨頭例如強生(NYSE:JNJ)、默沙東(NYSE:MRK)早就驗證了這個規律。

投中研究院院長劉璟琨同樣表示,從此次產業基金規模和GP方的選擇來看,恒瑞醫藥布局更偏向于產業資源整合,而非單純的謀求財務投資的增量。和恒瑞此前涉及的私募基金項目項目,這次恒瑞的身份從一個“參與方”變成了“主導方”。

一直以來,恒瑞醫藥都是A股醫藥市場備受矚目的風向標。

這次,風在朝哪邊轉呢?

01、恒瑞此次出手有何不同?

整合恒瑞醫藥過往公告信息來看,這并不是恒瑞第一次涉足私募基金行業。

早在2018年,恒瑞就出資兩個億,和廈門楹聯投資、上海健通投資以及匠星實業(已退出)共同投資了楹聯健康產業投資合伙企業(有限合伙)。

前不久恒瑞醫藥子公司瑞石生物宣布完成近一億美元A輪融資時,出資方之一就有楹聯健康基金。

一直以來,恒瑞醫藥出手次數并不多,參與設立楹聯健康之外,恒瑞曾出資2000萬元認購鈞鳴生命科學多策略私募證券投資基金,還曾與公司董事長兼創始人孫飄揚共同設立一家生物醫藥公司瑞利迪。(恒瑞與孫飄揚出資額分別為6000萬元及4000萬元)

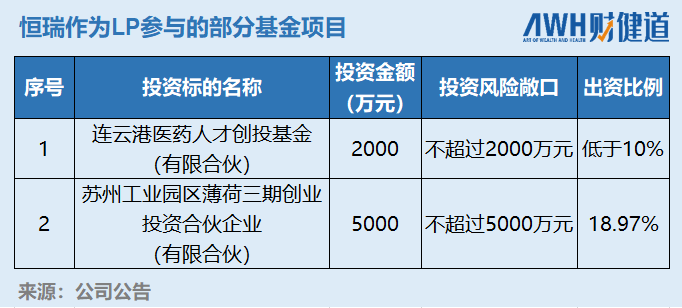

此外,恒瑞醫藥還曾作為LP參與過連云港醫藥人才創投基金及蘇州工業園區薄荷創投基金項目,不過從出資比例來看,恒瑞所占比重并不高。

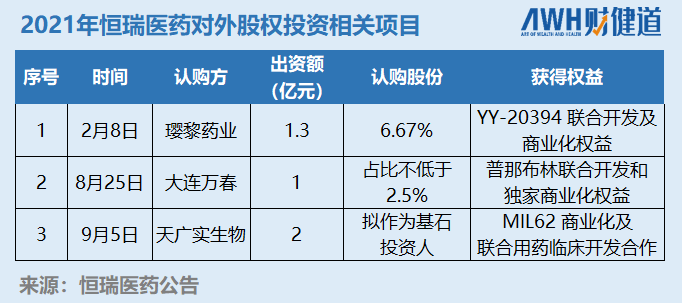

2021年恒瑞出手較為頻繁,最讓市場矚目的是,恒瑞醫藥先后通過股權投資獲得3款創新藥的聯合開發及商業化權益。

從出資數額來看,恒瑞此次豪擲“20億元”,規模顯然遠大于以往投資項目。從項目設置及GP方選擇來看,與此前參與的幾種基金合作形式也大有不同。

恒瑞此次為何選擇了設立產業基金的形式,又為何選擇自己的控股子公司作為GP,而不是像此前那樣找一個成熟的基金運營團隊合作呢?

劉璟琨指出,如果采用股權投資的形式,上市公司可能有兩個顧慮。一個是并表之后子公司業績會直接體現在上市公司的資產負債表里,另一個是上市公司有對外公告的義務,受外界關注也比較高,如果投資項目比較多的話也不太方便。

醫藥行業有其特殊屬性,尤其是在生物醫藥行業,早期階段投入大于產出,成果飄忽不定,風險性也比較高,采用產業基金投資的可以比較好的設立一個隔離的“防火墻”。

劉璟琨同時強調,對于一些想謀求獨立發展的優質項目,以產業基金的形式參與公司的投資的話,對于上市公司而言,未來項目IPO退出也不失為一個好的回報方式。

一位長期關注醫藥行業的券商分析師告訴《財健道》,恒瑞此次罕見地設立產業基金,還選了自己的控股子公司來做GP,更多的應該是為了“指哪打哪”。

專業的投資機構操盤和上市公司自己運作產業基金會有哪些不同?

唐軼男表示,兩種運營模式各有優劣,從結果來看,兩者喜歡的標的就有很大不同。

專業的投資團隊會更在乎收益和退出方式,而產業基金則更看重產品以及與自身的資源整合。很多時候,產業基金的選擇面更廣,議價能力也會更高,如果是行業頭部公司,一般都會有很強的產業賦能效果,整合得好的話會為被投標的帶來不錯的增值空間。

與此同時,產業基金的退出方式之一就是并購,換句話說,上市公司在最初做投資決策的時候,就設定了自己可能是被投標的未來的買方之一。

對于恒瑞此次設立的產業基金項目,唐軼男表示,作為行業“老大哥”,恒瑞想做這件事,對于臨床需求的把握,技術的理解,和商業化的洞察等各個方面都會更專業,應該會比外部投資基金專業。當然,如果是選擇一家成熟的投資機構合作,對方不可能全部按照恒瑞的想法來執行。

這可能也是恒瑞選擇自家控股子公司從0開始做這件事的原因之一。

02、“一哥”布局私募,靶點指向何方?

醫療行業各家公司設立產業基金并不是個新鮮事。

愛爾眼科(300015.SZ)此前就是其中佼佼者。CRO企業藥明康德(603259.SH)、泰格醫藥(300347.SZ)亦憑借其優勢在投資圈嶄露頭角,企業資源壟斷、分子優先選擇權。

證劵分析師余航表示,從結果導向來看,恒瑞的股價“跌跌不休”,想要打一個翻身仗,必須做出改變。

在從仿制藥向創新藥進軍的路上,盡管恒瑞的創新屬性正在“加碼”,但本質上,恒瑞正在由“me-too”走向真正的創新。近百條管線,有多少真正地屬于“first in class”“first in disease”,還有待驗證。

在余航看來,二級市場的投資者們在觀望、估值恒瑞,恒瑞要想進入真正的創新階段,內外兩路需要并行。內部研發、培養人才及外延式發展都是可選的路。

License in 是傳統仿制藥大藥企踏入創新最便捷的路。在生物醫藥領域,新布局與產業升級密不可分,“我們來算一筆賬,如何和最快速的跟上創新之路,買買買是途徑之一。”

對恒瑞來說,大體量決定了它有能力做一些事,但也必須要有所舍棄。早期研發管線、研發平臺通過自身的實力已然搭建,但是新的技術、新的管線耗時長、不確定性強,從0到1未必是好事。

況且,一個具有創新性的產品,握在恒瑞手里和一個名不見經傳的Biotech手里,差距可想而知。商業化速度首先提高一個等級,估值亦不在一個水平線上。

九死一生的生物醫藥領域,對藥品本身來說,時間比成本更重要;對公司來說,效率比時間更具優勢。

在美國成熟的醫藥市場中,一些獨到的技術,也要具備天時地利人和,不可控的因素很多,藥品中途失敗也是常事。對大藥企來說,與其放在不可控的因素中,不如把握可控的并購因素以及發揮大藥企的財務優勢。

當然這只是第一步,從做到做好還需要時間。職業投資人蔣凡提到,基金的前景現在并不好說。

一款基金從募集設計、投資管理、退出到基金清算,一個周期大約是5-7年,現在所期待的只是愿景,結果還很難預料。

失敗也是有很大概率發生的。

受到新冠大流行影響,愛爾眼科的產業基金正在后退。5月31日,創始人陳邦在股東大會上明確表示,我們會停止設立新的并購基金,目前體外還有300家醫院等待注入,不會再增加了。后續新醫院的設立,將以自建為主。

中藥企業片仔癀此前也做了多元化投資,項目覆蓋大健康基金、醫藥,甚至日化產品等多個領域。此前,片仔癀通過與興業證券、清科集團等PE合作,成立了總規模近20億元的4只基金,對健康行業初創公司和產業鏈上下游公司進行投資。

然而,投入未必有產出,回報亦不盡如人意。

2018年8月,片仔癀曾發布公告稱,“鑒于興證片仔癀基金目前投資項目的運營情況,經全體合伙人協商,擬將興證片仔癀基金規模由40,410萬元減資至28,287萬元,出資比例不變。”同樣,據投資界網站信息顯示,與北京清科投資管理有限公司共同設立的清科-片仔癀資本管理有限公司,其名下清科片仔癀基金2016年向創業項目理大師投資3000萬,除此之外再無其他項目。

當然,在業內人士看來,片仔癀有它自己的特征,所謂的中成藥可能具有很強的消費屬性,“爆款”并非常常有。

相比于其他Biotech藥企,中藥的消費屬性大于科學屬性,它的代價與成本往往與底層的知識和能力匹配,成本付出也是必要的。

恒瑞對于產業的認知能力超越國內大多數藥企,接下來會有什么表現,也許會為國內處在轉型漩渦中的藥企中蹚出一條路來。

03、醫藥產業“升級戰”

國內藥企的“主戰場”仍然是本土化,支付體系、集采等規則和政策的變化不斷倒逼企業改革。

恒瑞在產業升級,行業亦升級轉型。與其說,恒瑞在追趕Biotech的浪潮,不如說,Biotech也亟待改變。

余航提到,相比于過去,Biotech如今坎坷多于機遇。

從一級市場、二級市場的現狀來看,投資低迷,現金流不足以支撐可持續且高昂的研發費用,并購對他們來說并不是壞事,甚至是給Biotech藥企的研發管線和研究方向實現最終商業化增加可能。

在新藥研發從業者劉新看來,就像ASCO年會,除了大藥企在展示自己研發的能力,小Biotech也并不遜色,“站在ASCO會場意味著被肯定,賣個好價錢的概率變得更高。”

與發達市場相比,國內醫療領域的并購還不太活躍。對Biotech藥企來說,并購是未來的方向之一,余航如是說。

無論是對恒瑞,還是其他的藥企,一款藥從分子發現到臨床前的毒理、藥代研究,從臨床I期到III期,必然是隨著研發階段進展到中后期,藥品成藥的確定性越強。

顯然,確定性強越易于被買賣,不但能選擇產品,還能挑選研制產品的人才,何樂而不為?

一位醫藥投資人也提到,做藥不是“躺賺、穩贏”,時間和成本必不可少,甘冒風險的游戲一定是少數人在玩。

原研是未來Biotech持續發展的必要因素,但國內的創新發展之路還沒有走出一個完整的閉環,創新在,門檻亦在,誰能打贏升級戰,仍是未知數。

2015年,市場相對寬松,整合產業基金的動力來自市場,來自企業股價的提升,企業從估值中獲得利益,獲得信心,活躍是必然的。

盡管近兩年活躍度相比2015、2016年略差,但在余航看來,現在的產業基金模式更回歸本質,“缺啥補啥”,大藥企與小Biotech定向匹配,更有利于整個行業發展。

行業應該什么面貌,1+1>2的效果或許更好。

(作者系《財經》研究員,蔣凡、劉新、余航均為化名)