文|侃科技

上個月底,在Redmi新品發布會上,盧偉冰宣布,618期間小米將聯手京東到家和美團,實現小米之家的即時配送服務。

事實上,對于即時配送小米并不是第一個吃螃蟹的人。早在2020年,華為Mete 40發布時,就選擇在美團、餓了么等平臺同步發售。

這種線上零售方式潛移默化的轉變,前阿里副總裁波特·埃里斯曼2018年在編寫《全球電商進化史》一書時,就曾做出過預測——如今中國電商生態系統正孕育新型商業模式。

對于華為、小米這樣的設備生產商而言,騎摩托的外賣小哥1個小時把手機送到客戶手里,效率要遠超電商平臺的1-3天。

換言之,當即時零售成為一種增量,就與傳統電商這樣的存量形成了一種即競爭又依存的復雜關系。

這也很好的描繪了京東和美團關于即時零售的戰略狀態:前者守、后者攻。

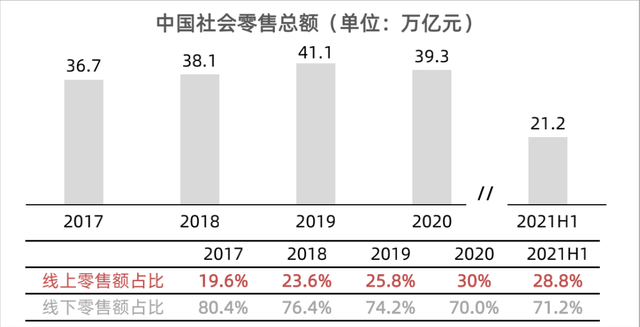

資料來源:國家統計局 艾瑞咨詢 中泰證券研究所

一守一攻背后,是中國龐大的零售市場份額不足30%的線上化率,所有人都在努力爭取分到更多的蛋糕。

美團進攻,從食品到零售

西南證券此前做過一個預測,2025年外賣市場的交易額將達到2.2萬億元,即時物流總訂單規模將達到931億單。

資料來源:京東到家數據研究院 中泰證券研究所

無獨有偶,中泰證券在一篇研報中也認為,小于3公里的微距零售將比遠距零售(超過100公里)和近距零售(小于100公里),更有機會享受時代紅利。

這樣的紅利在美團眼中,是527萬騎手托起的又一臺印鈔機。

在和小米合作之前,美團的外賣平臺,已經可以購買蘋果、華為等手機,最快半小時、最慢一個多小時送達,這些服務由2018年推出的美團閃購承載,美團的即時零售業務也是在這之后開始系統籌建。

2019年,美團成立自營平臺美團買菜、和菜場代運營平臺“菜大全”;2020年,美團成立“優選事業部”,并推出“美團優選”業務,布局社區團購;小象生鮮關停,服務遷移到美團買菜APP。

截至目前,美團的本地非餐食零售業務已經拓展成四大塊,除了B2C電商團好貨,其它三塊美團買菜、美團閃購、美團優選均為即時零售屬性,又按照層級劃分布局不同區域。

其中,屬于重資產自營業務的美團買菜面向一線城市;屬于社區團購的美團優選聚焦三四線城市;美團閃購作為輕資產業務,以線上服務為重點,從一二線城市逐步向下滲透。

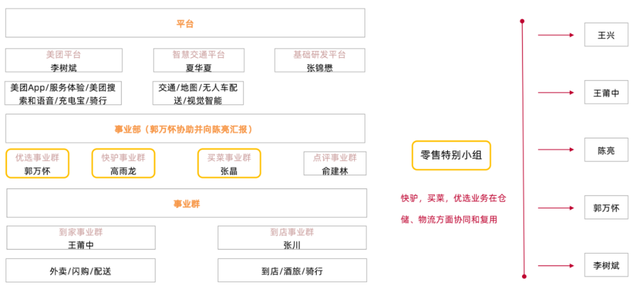

去年9月,美團正式將戰略從“Food+Platform”升級為“零售+科技”,之后一個月,又進行了一次特別人事調整,由王興、王莆中、李樹斌、郭萬懷、陳亮五人組成了零售特別小組,展示美團押注零售的野心。

資料來源:晚點LatePost,中泰證券

在業務上,美團將快驢、買菜、優選整合成一個業務板塊,交由陳亮負責。同時開始對即時零售的業務進行升級,上線定位24小時線上便利店的閃電倉。

畢竟外賣只有一日三餐,但零售卻能讓外賣小哥24小時都有單跑。而美團之所以如此興師動眾的投入人力物力,本質上就一點:對美團而言,做新增是難度更小,更為確定的事。

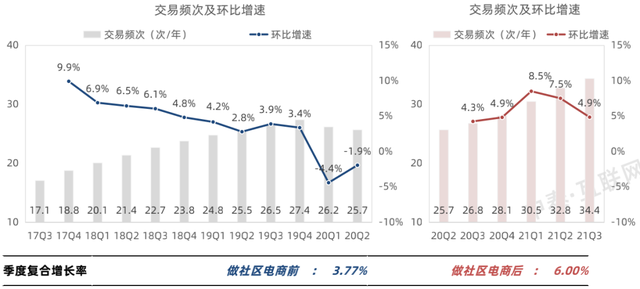

對比美團在做社區電商前與社區電商后的用戶增長,季度的復合增長率呈現成倍增長的趨勢。

資料來源:公司公告,中泰證券

自2019年起,美團季度用戶的環比增長始終停留在4%以內。如果沒有新增,美團的生意將會從進攻轉為防御模式,在面臨字節跳動和阿里等多方沖擊的情況下,利用現有業務(到店酒旅和餐飲外賣)持續不斷創造利潤的增量,這是不穩定且難度很大的事情。而開辟新戰場,做用戶增長則相對容易,且給予美團無限空間。

同時,即時零售也是美團迫切需要的高頻增長極,是拉新、擴大交叉銷售能力的有力工具。

對于高頻帶低頻的美團來說,即時零售及社區電商是必須要抓住的業務。如果出現一家公司掌握同城配送物流,且同樣高頻,且也與食物相關,這對美團會造成不可估量的威脅。

資料來源:公司公告,中泰證券

從數據上看,截止2020年Q2,美團的交易頻次的增速逐季度放緩,甚至在20年出現了負增長的情況,美團迫切需要另一個高頻增長極,進一步加深壁壘。

并且,即時零售是發展電商的重要洼地,大部分農村地區仍然處于電商發展的初級階段,消費頻次的天花板高,通過該業務能把大批的用戶轉化為美團的用戶,而用戶在平臺使用時間越久,服務種類越多,交叉協同及交叉銷售的能力就越強,公司的投資回報率自然也越高。

只是有一點,美團進攻的即時零售市場,還有另外的實力強大的玩家,比如京東。

京東防守,從遠距到微距

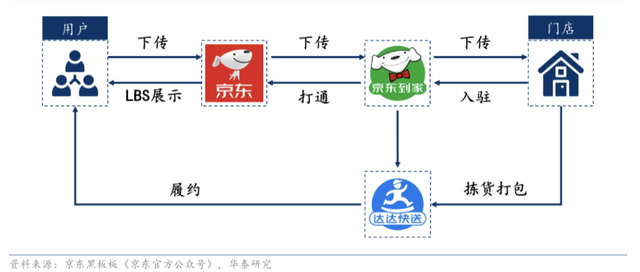

京東的即時零售業務最早開始于2015年,順應O2O趨勢上線京東到家。2016年,京東到家與眾包物流平臺達達快送形成合并,也就是今天的達達集團。2019年下旬,屬于京東零售的創新項目“物競天擇”上線,通過在線下廣鋪網點(便利店、商超、百貨等),達到消費者在京東App下單、貨品由網點配送的即時零售服務,最快時效可以半小時達。

2020年美團開始賣蘋果華為手機之時,京東也于同年4月成立了大商超全渠道事業群,目的只有一個:整合原有的京東超市、消費品事業部、新通路事業部、7FRESH和1號店,配合“物競天擇”項目。

從這時起,京東已經重點投入即時零售了,并在2021年雙11前夕,又將分散于各處的“京東到家”、“京東生鮮”等入口整合為“小時購”品牌,成為京東即時零售業務面向消費者的統一品牌。

達達集團是京東在即時零售領域的重要拼圖。今年2月,京東發起對達達的增持,增持完成之后,京東持有達達集團52%的股份并實現并表。

一系列動作背后,是京東推進全渠道戰略的決心。作為零售平臺,京東不會任由美團的騎手搶了快遞小哥的飯碗,而小時購正是京東反擊的重要武器。

于京東而言,小時購可看作商品渠道的結構性變革,商品的配送距離從大于100公里延伸至小于3公里,也就是從遠距到微距的全覆蓋。本質上,這既是防守也是進攻。

實際上,在推出小時購之前,京東就已經在完善供應鏈體系,將長途運輸性價比低的重貨、拋貨轉移至實體門店。比如將飲用水、貓砂等大件快消商品分配給收貨地址附近的門店,不僅縮短了時效還減少了物流成本。

當然,相較另外兩個平臺(美團和阿里),京東有自己的優勢。

首先,京東到家是一個中立的平臺,而美團在社區電商的布局除了3P模式的閃購外,還有1P模式的美團買菜(前置倉),阿里還有1P模式的盒馬(到店+到家)等,這些業務本質上跟本地零售商家存在競爭,所以商家在跟他們合作時會存在一定顧慮。

因為對于零售商來說,SKU、價格、庫存等信息作為商業機密不會輕易和與競對存在合作關系的平臺分享,而京東到家是一個純中立平臺,堅持中立的定位能夠更好地獲取商家信任。

其次,京東到家積累了強大的本地即時零售能力。

雖然直觀看,美團外賣和餓了么在騎手端的數量優勢更明顯,把履約能力遷移到非餐即時零售所產生的單量規模優勢也更明顯,但本地即時零售所需要的履約能力不僅是配送,還包括很多其他環節,如倉儲、訂單揀貨等等,這些環節需要高效的中臺去幫助商戶提高運營效率,京東到家對本地即時零售的know-how更強,還擁有海博系統為商家賦能。

另一方面,在即時零售市場京東到家更強調商超品類。商超品類和廣義非餐到家的一個區別在于商超的連鎖屬性更明顯,集中度更高,而廣義非餐到家的本地商戶更偏長尾,商戶拓展和維護的難度更大。

根據最新數據,2021年京東到家在商超領域的市場份額是27%,保持絕對領先,美團閃購為16%,排名第二。商超的滲透率從最開始很低到現在逐步增長,雖然現在超市已經算是即時零售里面一個相對比較成熟的品類,但是滲透率還有很大提升空間。

尾聲

王興去年曾在二季度財報電話中講到,美團閃購的訂單規模將會超過1000萬。京東也立下了一個比價樂觀的flag:滲透50%京東用戶。按照京東當前5億多的用戶量來算,那就是2.5億的規模。

但實際上,即便是美團和京東,對于即時零售的預估還是保守了。

達達集團招股書顯示,2019年即時零售市場規模為467億元,滲透率僅為1.4%;預計2023年將達到3854億元,滲透率將達到10.6%。而按照艾瑞咨詢的預計,2024年即時零售市場將達到9000億。

但同時,互聯網受整體市場環境影響,瘋狂早已不再。反而是高質量增長和去肥增瘦成為主旋律,這在美團和京東在新業務上的優化也有體現:達達集團的經營虧損收窄、美團“新業務及其他”的經營虧損和經營虧損率也在收窄,美團優選關閉了部分地區站,更強調精細化運營。

但即時零售的想象空間和無限可能性,也讓它們堅定看多,一場新的零和游戲已拉開帷幕。

參考資料

[1] 即時零售,開啟電商增長下半場,華泰證券

[2] 美團:根之茂者其實遂,膏之沃者其光曄,中泰證券

[3] 美團、阿里、京東“巷戰”,即時零售的路徑之爭,觀知財經

[4] 近場電商系列之即時零售專題深度:聚焦平臺模式、美團業務視角對比探究,國海證券

[5] 消費互聯網行業電商及本地生活行業2021年綜述及2022年展望:撥云見日,中信建投證券