文|港股解碼 許螣垚

豬肉、飼料龍頭大北農發了定增公告,擬募資22.6億元加碼飼料生產、種豬養殖等項目。

而本次定增擴產發布的背景是,牧原股份、溫氏股份等在內的豬企巨頭均披露了5月產銷數據,從商品豬價格來看,豬價近期呈震蕩上升趨勢。

自去年以來豬周期何時迎來拐點的話題就熱議不斷,筆者也有多篇文章分析。5月份的產銷數據,豬價上升,而大北農這樣的飼料龍頭又在這個時機定增募資擴大產能,如何看待?是否意味著豬周期拐點來臨?

大北農加碼飼料生產

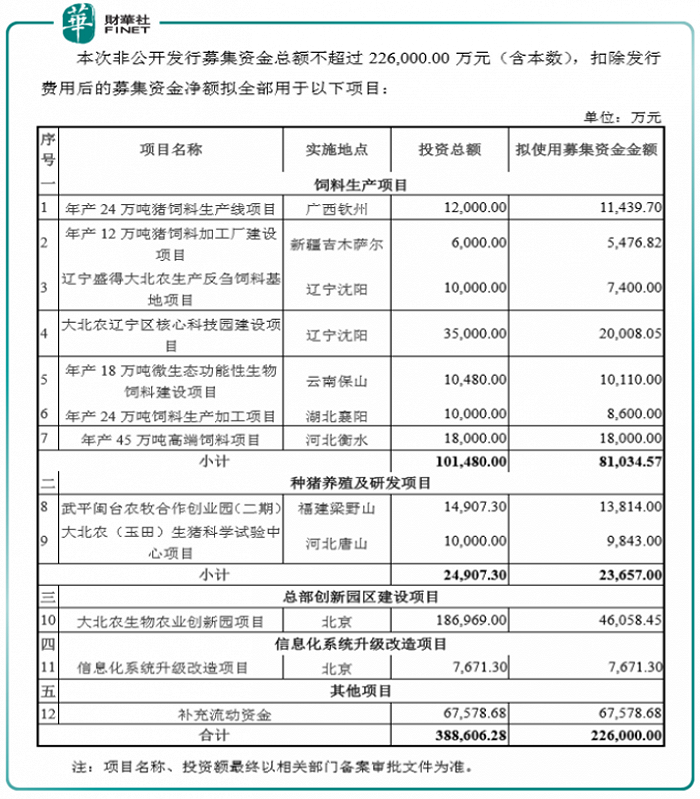

大北農6月6日盤后公告,擬非公開發行募集資金總額不超過22.6億元,用于飼料生產項目、種豬養殖及研發項目、總部創新園區建設項目、信息化系統升級改造項目及補充流動資金。

各項目具體明細見下表。表中可看出,本次募資主要用于飼料生產。

公司表示,飼料行業是連接種植業和養殖業的關鍵環節,是國民經濟的支柱產業之一,2021年生豬生產加快恢復,水產和反芻動物養殖持續發展,帶動飼料工業產量較快增加,飼料行業高質量發展取得新成效。2021年度,全國飼料工業總產值12,234.1億元,比上年增長29.3%。

根據統計局數據,2021年生豬產能快速釋放,生豬出欄大幅增長。公司預計,隨著生豬養殖行業的加速恢復,養殖規模化率的不斷提升,未來飼料行業將有望保持增長態勢。

作為公司的核心支柱產業,飼料業務是公司發展戰略的重點布局和發展的領域。根據2021年年報,2021年,飼料業務收入占主營業務收入的比重為72.44%。去年公司飼料銷售收入為2,269,475.90萬元,同比增長36.83%;公司飼料業務銷量為589.59萬噸,同比增長26.47%。

根據以上數據可看出,飼料業務是公司主營核心業務,本次定增擴產飼料生產項目,是對主營核心業務的持續加碼。

時機的選擇

那么大北農選擇在此時加碼飼料生產,時機是否合適?此時背景是什么?

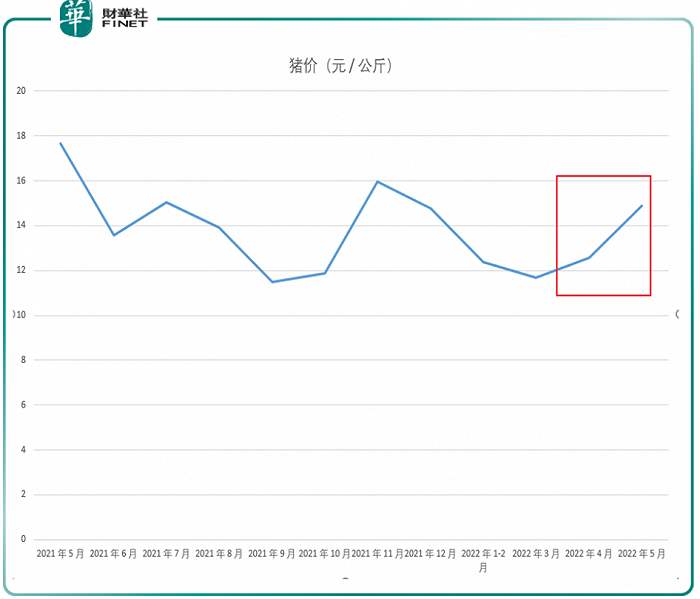

在大北農6日盤后公告定增的同時,根據筆者不完全統計,也有3家豬肉龍頭公司(包括大北農自己)公布了5月生豬產銷情況,從各家公司已披露的豬肉售價來看,均有不同程度的回暖。

牧原股份公告稱,商品豬銷售均價14.87元/公斤,比4月份環比上升18.39%。另外,從牧原股份披露的歷史記錄表顯示,商品豬價格已兩個月連續回升。

溫氏股份公告稱,毛豬銷售均價15.74元/公斤,環比增18.08%。

大北農公告稱,5月銷售均價15.41元/公斤。

從上述公告數據可以看到,5月份的銷售均價都有不同程度的環比上漲,筆者根據牧原股份公布的2021年5月至今年5月,近一年的豬價情況,制作了價格圖,可以看到最近的豬價數據已經有小幅上升,但未超過2021年11月高點。

拐點將至了嗎?

以上數據是否意味著豬周期拐點來臨呢?對于豬周期拐點從去年就是熱議話題,筆者也有過多篇文章的討論,例如去年夏天的《張坤調研龍頭溫氏股份,豬企拐點已至?》等,今年的豬周期方面的文章是《1月份豬企簡報出爐,“豬周期”何時迎來拐點?》。

目前綜合多家券商的觀點,機構認為“新一輪豬周期將開啟”。

太平洋證券研報指出,養殖業處中度虧損狀態,預計第三季度難擺脫虧損格局。受豬價上漲預期影響,行業產能去化速度放緩,預計第三季度產能繼續去化。參照歷史,在養殖產能去化的基礎上,未來豬價周期向上趨勢已經形成。養殖個股頭均市值處于底部,估值安全邊際高。

國元證券研報認為,新一輪豬周期已開啟。從2021年10月上旬到2022年3月下旬,生豬價格已經演繹了一次“W”型的二次探底。按照生豬價格的最低點為新一輪周期的起點的劃分標準,本輪周期的起點已經確認。但是本輪周期兩次探底的時間間隔僅有5個月,明顯短于前兩輪周期。行業內壓欄和二次育肥現象的增多,可能會造成短期的供給增加。再考慮到上一輪周期養殖盈利的高度以及持續時間,豬價三次探底可能會出現。

東方證券研報稱,豬價低迷疊加糧價上漲,行業積累虧損嚴重,對養殖戶情緒造成較大打擊,能繁母豬持續去化,根據農業部口徑,截止4月末能繁母豬存欄量從去年7月起環比降幅合計達到9.8%、同比下降4%,隨著周期向前推進,前期產能減少逐步反映,豬價中樞有望不斷上移,疊加下半年消費預期好轉,豬價的反轉力度存在超預期的可能,周期進入第二階段配置。

一句話總結:機構在中長期看好豬價反轉,但也有機構認為短期內可能還有反復,例如上述國元證券表示可能存在“三次探底”。

筆者認為,僅分析牧原股份公告的豬價走勢(見上面筆者制作的價格圖)來看,在去年底其實就有一波小高點,隨后在今年初又回落,近倆月雖然價格再次上升,但仍未突破去年11月的小高點。所以此時言“拐點將至”,筆者認為“為時尚早”,仍需觀察。

板塊基本面梳理

以上分析是關于大環境的行業分析,那么具體到個股上,相關個股的基本面如何呢?

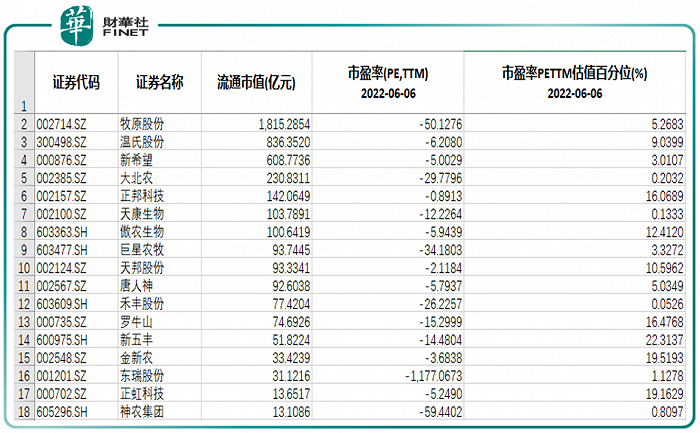

筆者挑選了按申萬2021版行業分類下,飼料-畜禽飼料、養殖業-生豬養殖這兩個3級子行業包含的個股,梳理個股基本面情況。

按以上行業分類,畜禽飼料+生豬養殖共17只個股,流通市值在百億元規模以上的有7只個股,其中牧原股份的流通市值最高,約1800億元。而排名第二的溫氏股份的流通市值才800億附近。

從估值分位水平來看,當前畜禽飼料+生豬養殖的個股普遍處于歷史低估值的分位水平,大北農的估值百分位甚至不到1%。

不過若單看估值,很容易落入估值陷阱,我們還要結合業績情況看成長性。

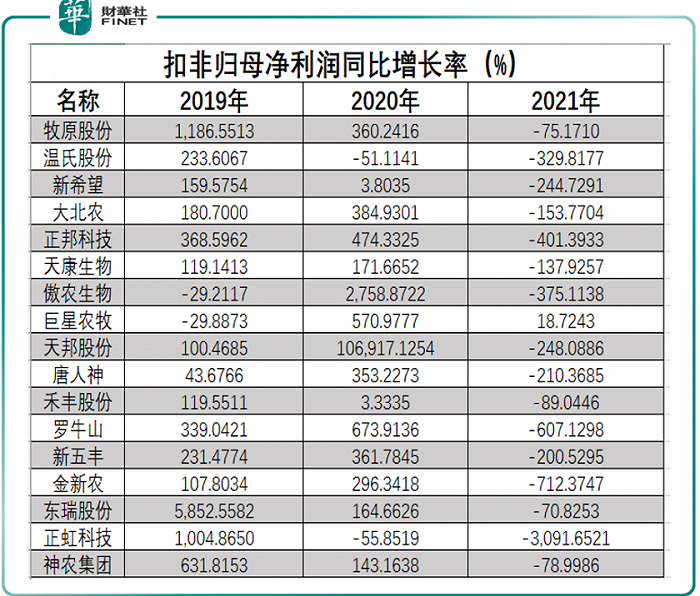

從2021年的扣非凈利潤同比增長情況看,只有巨星農牧是正增長(18.72%),其余個股的該項指標皆為負值。

我們再看近三年的情況,相關個股的成長性大起大落,2019-2020年普遍高增長,但在2021年普遍大幅下滑,受行業周期性的影響非常顯著。在豬周期拐點沒有明確到來之前,未來業績存在不確定性,這可能是市場給予該板塊個股低估值水平的原因之一。

下表是按流通市值排序的。

最后說個有意思的事情,筆者發現已經有券商把三季度的金股都給亮出來了。東莞證券給出了下表的三季度組合。筆者在消費那一欄,看到了溫氏股份。券商股票組合我們并不是要照著列表去買,而是要思考機構的傾向。從這個表格中可以看到該機構對于三季度是傾向于平衡配置的,周期+消費做防守,新能源+TMT做進攻,是比較均衡的。

本文總結

飼料龍頭大北農定增擴產,所處的時間點恰好是豬肉價格回暖時,這是否意味著周期拐點將至?機構認為“新一輪豬周期將開啟”,中長期看好,但短期較謹慎,有機構認為可能存在“三次探底”。筆者認為,雖然近倆月豬價小幅上升,但未突破去年11月小高點,仍需觀察。

后續關鍵看豬肉消費的需求而不是供給。隨著天氣逐漸炎熱,豬肉需求在三季度(7-9月)并不一定會很旺盛,但到了四季度(10-12月)或許才會存在轉機。國元證券判斷,根據去年季度能繁母豬存量數據,在正常的出欄節奏下,今年生豬價格的高點可能出現在四季度。