文|青眼

近日,冷酸靈母公司重慶登康口腔護理用品股份有限公司(下稱:登康口腔)正式遞交招股說明書,擬在深交所主板掛牌上市。

據招股書顯示,2021年,登康口腔總營收為11.43億元,同比增長10.97%,旗下冷酸靈成為線下零售第二大本土牙膏品牌。目前,云南白藥、兩面針已是上市公司,如今舒客、冷酸靈、冰泉母公司也在IPO,行業迎來新的上市潮。

營收11億,冷酸靈本土第二

公開資料顯示,成立于2001年的登康口腔最早可追溯至1939年的大來化學制胰廠,2001年12月由重慶牙膏廠作為主要發起人,聯合重慶百貨、機電集團、化醫集團和新世紀百貨共同成立登康口腔。IPO前,重慶市國資委100%持有的輕紡集團直接持有登康口腔79.77%的股份,而溫氏食品全資持有的溫氏投資持有登康口腔8.10%的股份。

目前,登康口腔旗下擁有口腔護理品牌“登康”“冷酸靈”;高端專業口腔護理品牌“醫研”;兒童口腔護理品牌“貝樂樂”、高端嬰童口腔護理品牌“萌芽”等,主要產品涵蓋牙膏、牙刷、漱口水等口腔清潔護理用品,并持續開發電動牙刷、沖牙器等電動口腔護理用品。同時拓展了口腔抑菌膏、口腔抑菌護理液等口腔衛生用品以及牙齒脫敏劑等口腔醫療器械用品。

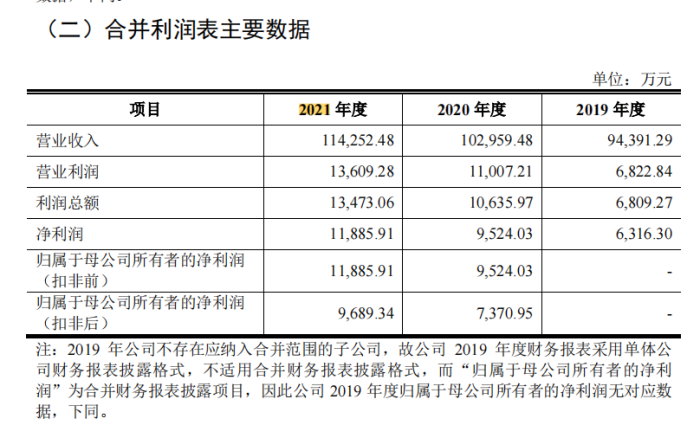

據登康口腔招股書顯示,近三年來,總營收逐年攀升,從2019年的9.44億元增至2021年11.43億元,其中2021年和2020年營收增幅同比分別增長10.97%和9.08%;同期凈利潤增幅同樣達到兩位數,于2021年達1.19億元。

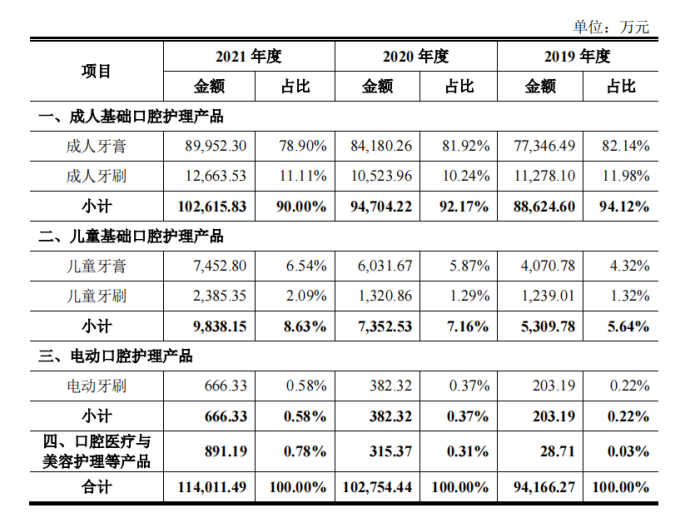

從收入構成來看,登康口腔的大部分收益來自牙膏產品,2019年至2021年牙膏業務收入的占比分別為86.46%、87.79%和85.44%。牙刷緊隨其后,電動口腔護理產品(即電動牙刷)和口腔醫療與美容護理等新品類營收占比仍然偏低。

“冷熱酸甜,想吃就吃”——這句膾炙人口的廣告語將“冷酸靈”這個國產牙膏品牌帶進了千家萬戶的視野。作為登康口腔的核心品牌,招股書顯示,2019-2021年,冷酸靈在抗敏感細分領域線下市場分別占60.08%、61.00%和59.61%。根據尼爾森2021年線下零售統計數據,冷酸靈牙膏市場零售額份額位居行業第四、本土品牌第二。冷酸靈牙刷市場零售額份位居行業第五、本土品牌第三。

值得注意的是,成人牙膏營收雖體量較大,但占比呈逐年下滑趨勢,登康口腔在招股書中解釋,成人牙膏銷售規模逐年增長,但隨著產品矩陣的不斷豐富和產品結構的不斷優化,成人牙膏貢獻的收入占比逐年下降。

與之相反的是兒童牙膏,2021、2020年度登康口腔兒童牙膏銷售收入同比增長23.56%、48.17%,雖增速放緩,但登康口腔在招股書中指出,兒童牙膏是公司增速最快的牙膏細分產品。一方面繼續2020年加大促銷策略的紅利,銷量增長;另一方面是公司兒童牙膏產品矩陣的完善和產品升級,高端新品推出后銷售單價有所上升所致。

根據尼爾森零售研究數據,2021年,“貝樂樂”兒童牙膏、牙刷零售額相比2020年分別增長了27.54%、65.56%,增速行業領先。2021年登康口腔兒童牙膏線下零售市場份額為7.15%,行業排名第五;兒童牙刷線下零售市場份額為5.66%,行業排名第三,也體現出登康口腔兒童品類強勁的發展潛力和市場競爭力。

毛利率高于行業平均值

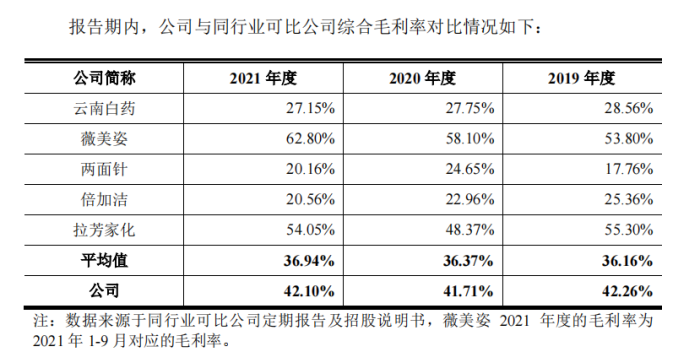

除此之外,從毛利表現來看,在過去三年,公司綜合毛利率分別為42.26%、41.71%、42.10%,雖說2020年受疫情影響毛利率略有下降,但在2021年也迎來增長。

與同行公司相比,2019-2021年登康口腔綜合毛利率略高于可比公司平均值。對此,登康口腔表示,主要系各公司產品結構、業務模式、客戶結構等方面存在差異所致。公司綜合毛利率高于云南白藥、兩面針、倍加潔,低于薇美姿、拉芳家化,毛利率處于合理區間。

具體來看,登康口腔2021年綜合毛利率低于薇美姿的62.8%。就此,登康口腔解釋主要是銷售渠道存在差異。登康口腔以線下經銷模式為主,而薇美姿則以線上銷售及大客戶(大賣場及超市)銷售為主,不同銷售渠道下產品定價、營銷推廣策略等存在差異,使得雙方產品毛利率存在差異。另外,產品定位不同也有影響。

電商占13%,加大全渠道建設

作為傳統線下品牌雖然存在一些局限,但無論是在運營模式,還是在產品研發、推廣方面,登康口腔都發生了較大的變化。

值得一提的是,本次發行并上市的募集資金,登康口腔將用于投資智能制造升級建設項目、全渠道營銷網絡升級及品牌推廣建設項目、口腔建設研究中心建設項目、數字化管理平臺建設項目,募集資金擬投入額達6.6億元。

口腔清潔護理用品行業受眾廣泛,其品牌價值及渠道價值是行業企業快速發展的核心,而口腔清潔護理用品直接應用于消費者口腔,其產品品質及功能受到消費者的高度關注。因此,品牌、渠道及產品的綜合競爭成為市場競爭的主流。登康口腔招股書表示,口腔清潔護理用品企業需要通過廣泛、多樣、立體的品牌推廣、有效的渠道運營和良好的產品品質和快速的產品開發與迭代,方能贏得消費者的青睞。

隨著電商滲透率的提升,加碼線上也成為傳統品牌決勝的關鍵。據招股書顯示,本次全渠道營銷網絡升級及品牌推廣建設項目募集金額擬投入額占比金額最多,達3.7億元。可以看出,登康口腔對新渠道拓展和已有渠道升級的決心和信心。

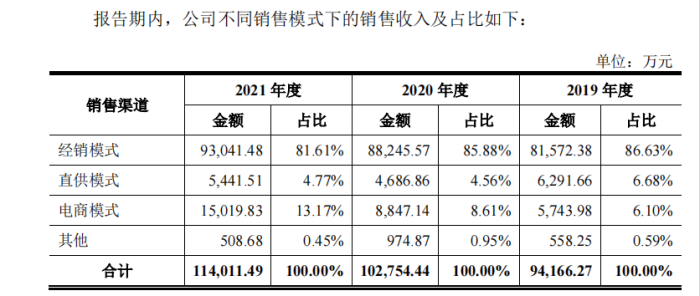

據悉,登康口腔的銷售模式包括經銷、直供、電商和其他四種。其中經銷模式營收占比最大,2019-2021年該模式收入占比均超過80%。據悉,登康口腔的經分銷商分布在31個省、自治區、直轄市以及2000余個區/縣,實現了對數十萬家零售終端的覆蓋。其中特別是針對最廣闊的縣域鄉鎮市場,并以獨特的縣域開發模式打造了登康口腔在三四線市場的渠道壁壘。

2021年登康口腔經銷模式收入占比81.61%,同2020年和2019年相比,收入占比下降明顯,登康口腔表示,主要原因是2021年積極開拓電商業務,電商模式收入快速增長所致。

直供模式收入占比有所下降,也是由于電商模式銷售收入快速增長和線下轉為線上消費的趨勢加速所致。與之相反的是,登康口腔電商銷售收入占比持續上升,由2019年6.10%增加到2021年的13.17%,增幅從2020年的54.02%擴大至2021年的69.77%。

這也從側面說明其線上渠道建設已現成效,青眼發現,在天貓冷酸靈旗艦店,部分商品月銷量已達1萬+,其中最高一款達5萬+。抖音上一款冷酸靈全家福組合已售48.4萬件。

招股書顯示,登康口腔渠道升級集中在線上和線下,其中線下新渠道拓展包括711、羅森、全家等終端系統,已有渠道升級主要是形象店面打造、潛力店面挖掘及場外活動推廣;線上渠道包括電商渠道和新零售渠道,電商渠道將加大各類電商平臺的投入以加快線上電商渠道的發展,同時通過O2O到家平臺與社區團購平臺的拓展以實現新零售業務的快速突破,從而加強其在渠道營銷網絡上的全面布局,提升全域全渠的市場競爭能力,進一步提高市場占有率和擴大銷售規模。

高度集中化,前十市場份額占近8成

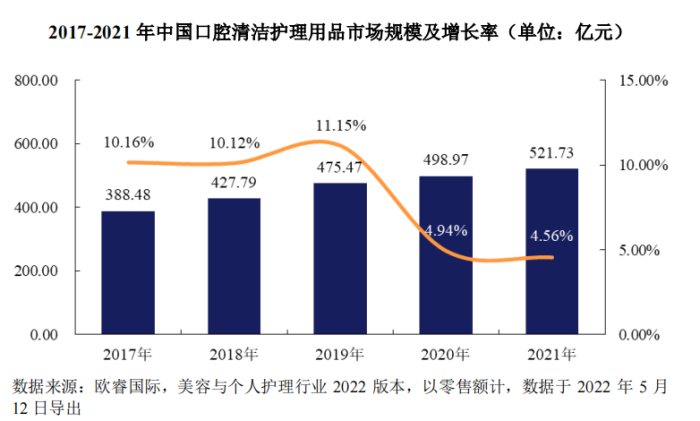

近年來,中國口腔護理市場快速發展。招股書顯示,從我國口腔清潔護理用品行業市場規模來看,2017-2021年我國口腔清潔護理用品行業市場規模呈逐年上升趨勢,年均復合增長率為7.65%。2021年我國口腔清潔護理用品行業市場規模為521.73億元,較2020年同比增長4.56%。

市場發展強勁,行業市場集中度高,其中本土品牌占有近一半市場份額。根據中國口腔清潔護理用品工業協會公開數據,2021年全國牙膏生產企業全年產量超過67.17萬噸,前十名企業生產總量為49.33萬噸,占比73.44%,市場集中度較高。2021年,全國牙膏總體產量同比下降0.62%,本土企業產量占比為49.86%,占有近一半市場份額。

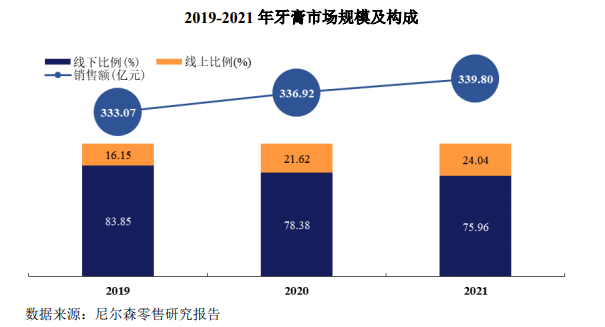

另據尼爾森零售研究數據,2021年牙膏市場整體銷售規模為339.80億元,相比2020年增長0.86%,2021年線下渠道占比75.96%。按2021年牙膏產品按全渠道零售額計,前十廠商市場份額合計達75%,云南白藥、好來、寶潔、登康口腔(冷酸靈)、高露潔等前五廠商市場份額達59.50%,在TOP5中,雖然外資品牌仍舊強勢,但本土品牌也不容小覷。其中,云南白藥、登康口腔等本土頭部企業增速遠超外資頭部企業。

眾所周知,近兩年來,隨著消費者對口腔護理意識的提升,口腔護理產品不斷細化使得口腔護理市場迎來了翻天覆地的改變,早已從原有的牙膏、牙刷擴展到漱口水、口腔噴霧、沖牙器等多個品類。一方面是云南白藥、冷酸靈、舒客等傳統口腔護理品牌在極力突破單一傳統的牙膏線;另一方面,冰泉、參半等新銳品牌選擇從消費升級出發,繞開傳統牙膏日化產業,轉而研發差異化、多樣化、更加新潮的口腔護理產品。

正是由于本土品牌更強的市場抗壓能力和韌勁,除冷酸靈外,舒客母公司薇美姿已于今年2月8日正式向港交所遞交招股說明書,擬在港股上市。

隨著各大品牌力求在功能、設計等多個方面進行創新,這個原本中規中矩的市場,也逐漸開辟出越來越多的細分賽道。可以說,目前的口腔護理市場,依舊是一塊“香餑餑”,而對抗新老品牌,完成渠道切換或升級,登康口腔也需要更多資本。