記者 | 劉子象

隨著美聯儲加大遏制通脹的力度,大銀行和經濟學家越來越地多認為,美國的經濟衰退即將到來。

為了實現將通脹抑制到2%的目標,美聯儲正在收緊政策,已在5月投票決定將短期利率上調50個基點,并暗示在6月的會議上也將進行類似規模的加息。

美國銀行、德意志銀行、富國銀行和高盛等均預測美國經濟未來兩年內可能出現衰退。福克斯文章稱,雖然目前美國經濟仍然相當強勁,但越來越多的跡象表明華爾街的擔憂可能是對的。美國經濟增長已經放緩,勞工統計局本月早些時候報告稱,第一季度經過通貨膨脹調整后的GDP折合年率意外萎縮,下降1.5%,這是自2020年春季以來表現最差的。

溫和衰退?

盡管美聯儲決策者希望找到能夠實現軟著陸的最佳尺度,但歷史經驗表明,美聯儲經常難以成功地在收緊政策和保持經濟增長之間保持平衡。

前美聯儲副主席、普林斯頓經濟學家艾倫·布林德最近的研究發現,自1965年以來美聯儲的11個緊縮周期中,有8個緊隨其后都出現了衰退。不過大多數衰退都非常溫和,有五次衰退時GDP下降不到1%,或者根本沒有經濟下降。

布林德在《華爾街日報》的專欄文章中寫道,甚至在意外萎縮的今年第一季度GDP報告出來之前,衰退可能性就超過50%。但他同時指出,重要的是要注意,與1970年代和1980年代初的衰退相比,可能的衰退大概率不會是深度和長期的。

德意志銀行經濟學家也持類似觀點。該行策略師馬修·盧澤蒂 (Matthew Luzzetti) 領導的團隊預測,由于美聯儲大力抑制通脹,經濟衰退將從明年4月開始,不過更可能是“溫和”的,可能看起來像是幾年的乏力增長,或者是一次非常短暫的衰退,其中GDP不會下降太多,經濟反彈相對較快。

經濟颶風?

另一些人則對前景更為悲觀。摩根大通CEO杰米·戴蒙警告稱,經濟“颶風”正在路上,修正了幾天前他認為的只是“風暴云”程度的預測。

6月1日,戴蒙在一次金融會議上表示,他正在為“非良性環境”和“糟糕的結果”做準備,并建議投資者也這樣做。“雖然目前天氣有點晴朗,情況似乎很好,每個人都認為美聯儲可以處理這個問題,但那場颶風正向我們走來。沒人知道它是一個小颶風還是超級風暴。摩根大通正為自己做準備,我們將對我們的資產負債表采取非常保守的態度。”

有兩個主要因素讓戴蒙擔心。首先是美聯儲已經發出信號,將扭轉其緊急債券購買計劃,并縮減其資產負債表。量化緊縮定于本月開始,并將逐步增加到每月減持950億美元的債券。

在應對2008年金融危機期間,中央銀行、商業銀行和外匯交易公司是美國國債的三大買家。戴蒙認為,這一次,三類買家將沒有能力或意愿吸收那么多的美債,“這是全世界資金流向的一個巨大變化,我不知道這有什么影響,但我已經準備好了,至少是巨大的波動。”

另一個讓戴蒙擔心的因素是烏克蘭沖突及其對大宗商品的影響,包括食品和燃料。戴蒙預測石油可能會漲到每桶150美元或175美元。

與戴蒙的悲觀言論不同,摩根大通首席經濟學家Bruce Kasman為“經濟颶風論”降溫,稱美國經濟衰退的可能性很小。6月6日他在接受彭博社采訪時表示,沒有理由擔心經濟衰退。

雖然美國經濟看起來放緩,但現在沒有看到金融風暴即將來臨。他認為,美聯儲的加息制度和資產負債表縮減是一個關鍵的決定因素,但 “他們很有可能放慢腳步。”

高級投資策略師、宏觀經濟學家尼爾·邁克爾則認為“經濟風暴”正在醞釀,現在基本上已經處于當前商業周期的尾聲,并正走向收縮區。

在堅持通脹是“暫時的”之后,美聯儲終于接受了通脹比預想更堅挺的現實。這種遲來的承認意味著通脹早已起跑,美聯儲需要迎頭趕上。在邁克爾看來,由此產生的激進貨幣政策可能對經濟造成極大損害。

他在一篇文章中詳細解釋了美聯儲激進加息是如何像多米諾骨牌一樣,帶來環環相扣的影響的。

利率上升和央行資產負債表萎縮正在進一步收緊金融環境,給美元帶來上行壓力。美元的大幅上漲導致美國出口大幅減速,使它們在國際市場上變得更加昂貴。

在貨幣政策大舉收緊之際,財政政策也在收緊,給經濟活動帶來進一步的下行壓力。雖然美國的財政政策對實際GDP的貢獻約為6%,但在2022年和2023年,財政政策將對實際GDP造成每年約3%的拖累。

更糟的是,全球經濟還受到了石油和食品價格飆升造成的大規模商品價格沖擊,俄烏沖突又令情況更糟。與收益率曲線的反轉一樣,大宗商品價格的飆升通常是經濟衰退的前兆。

貨幣和財政緊縮以及商品價格沖擊還會降低商業和消費者信心。盡管美國的商業信心目前保持穩定,主要是由于公司仍在賺錢(暫時),但隨著個人面臨更高的利率和生活成本壓力,消費者信心受到的打擊更大。消費者信心極度低迷,尤其是在通貨膨脹率最高的西方世界。

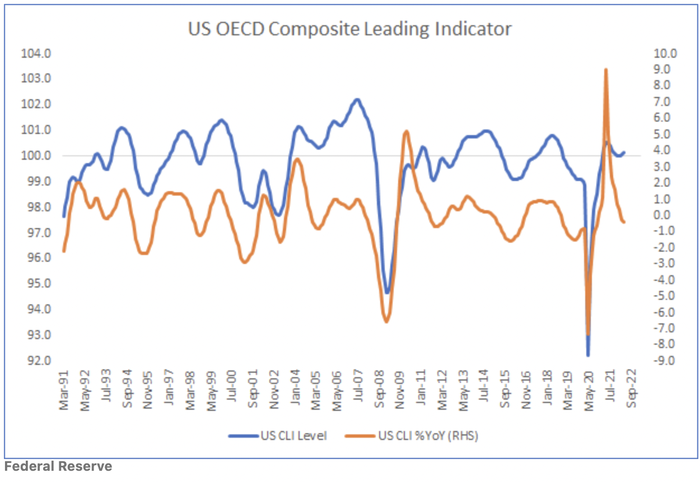

疲軟的商業和消費者信心導致經濟活動急劇減速,這可以從經合組織綜合領先指標(CLI) 的顯著放緩中看出。其中,美國CLI的水平幾乎觸及100(區分高于/低于趨勢活動) 和同比增長率低于0%。

隨著CLI進一步惡化,企業利潤可能會自新冠大流行以來首次同比進入收縮區域,股票回報可能隨之而來。隨著經濟活動減速,信用利差擴大,但仍無法為未來更多的經濟惡化提供足夠的補償,因為政府債券收益率或已見頂。

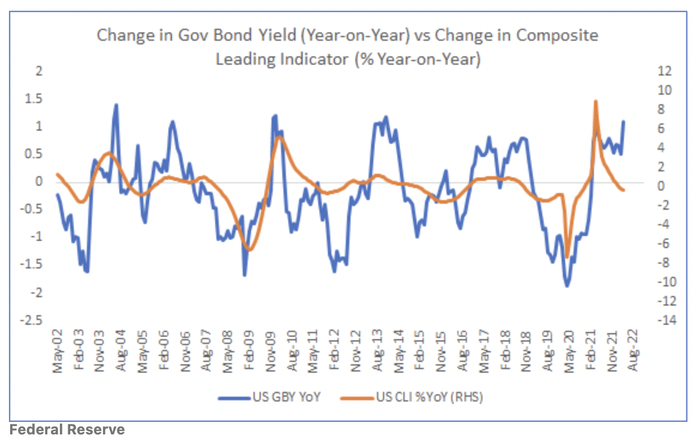

歷史還表明,經合組織CLI的同比變化與政府債券收益率之間存在密切關系。目前,兩者的脫鉤(見下圖)相當明顯,美國政府債券收益率可能會在某個階段下降,以更密切地反映經濟現實。

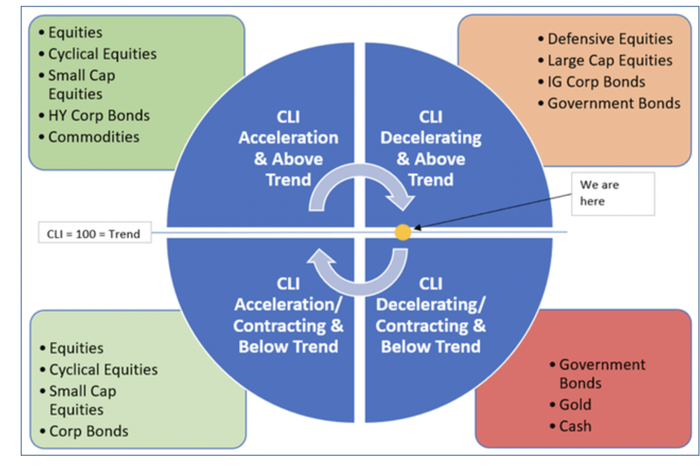

尼爾·邁克爾根據經合組織CLI創建的投資時鐘顯示,美國目前處于趨勢經濟活動和經濟增長停滯之間的邊界,并在風險資產表現不佳時走向收縮區域。

尼爾·邁克爾根據經合組織CLI創建的投資時鐘顯示,美國目前處于趨勢經濟活動和經濟增長停滯之間的邊界,并在風險資產表現不佳時走向收縮區域。

他由此建議,投資者是時候考慮降低投資組合風險了。例如,在債券市場中,人們應該考慮延長久期并減少高收益債券敞口。在股票市場中,減少周期性和小盤股風險可能是合適的。

他由此建議,投資者是時候考慮降低投資組合風險了。例如,在債券市場中,人們應該考慮延長久期并減少高收益債券敞口。在股票市場中,減少周期性和小盤股風險可能是合適的。