文 | 略大參考 旺仔

編輯 | 程怡

2013年,互聯網廣告突破千億大關之際,收益最多的企業,一直是百度。憑借搜索廣告,在BAT中,刷足存在感。

之后,電商廣告發力,在2016年超過搜索廣告,阿里巴巴的廣告收入反超了百度,并一路成為中國廣告收入最高的互聯網平臺。再之后,便是信息流廣告,走向C位,字節跳動炙手可熱。

但是,不管誰家增長迅猛,其他的平臺,也是同步增長,互聯網廣告的盤子越做越大,并不是此消彼長的局面。

不過,這種增長局面遭遇調整。工信部運行監測協調局發布的數據顯示:一季度,我國規模以上互聯網和相關服務企業完成互聯網業務收入3236億元,同比增長1.4%。

互聯網廣告以“聊勝于無”的增速,龜速前進,有流量好賺錢的時代,終是過去了。

01

2021年底的員工大會上,腰椎一直不太好的馬化騰曾說,騰訊的業績和自己的腰一樣,不那么突出了,甚至還少了一塊兒。

少了哪兒一塊呢?廣告。

騰訊公布的最新季度財報顯示,今年一季度廣告收入為179.88億元。而去年同期收入為218.20億元,同比下降18%。至于下滑原因,騰訊稱,騰訊廣告的客戶來自教育、游戲和保險等行業的比例更高,受到監管的影響,相對更大。

廣告收入下滑的直接體現,就是裁員。騰訊PCG(平臺與內容事業群)包括在線視頻BU、騰訊新聞、技術中臺在內的多個業務部門,都在進行不同比例的人員裁撤。有的部門裁撤比例接近10%。騰訊新聞的官方賬號,日前還辟謠過內部“地震”的傳聞。

騰訊廣告收入的未來,在視頻號。至少在外界看來是這樣,普遍認為當視頻號開始大規模變現時,有望拉動騰訊網絡廣告業務收入及利潤的增長。

其實,塌腰的不只是騰訊。

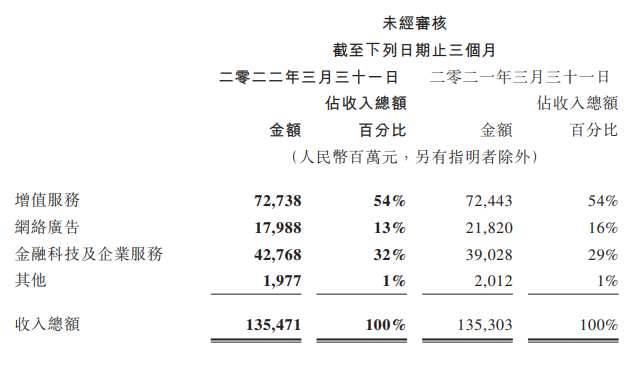

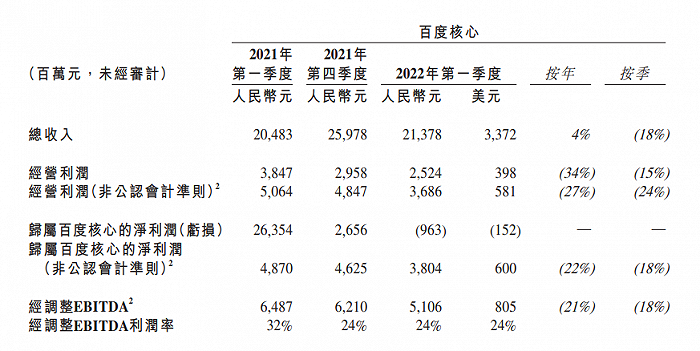

互聯網行業作為消費行業下游,受到疫情和宏觀消費因素的影響,陸續傳導到廣告、電商板塊。百度的一季度的廣告收入157億元,同比下滑了4%。淘系GMV下滑,核心廣告及傭金增長停滯廣告及傭金營收634.2億元,同比增長僅為0.3%。

互聯網企業的另一廣告大戶——字節跳動,也有媒體報道國內廣告收入放緩。不過,抖音電商業務,保持了持續增長。TikTok廣告收入年復合增長率達到了300%。

疫情及整個宏觀數據對廣告投放帶來了影響。此前某品牌想為旗下的戶外產品做廣告,3月末談需求,延期幾次,直到5月末,開始真正執行。因為疫情的影響,用戶戶外活動,一定程度受到影響。疫情對物流的影響,產品的倉儲比預期落后。廣告投放打出去,銷售和倉儲后續跟不上,錢都白花了。

02

高調談及自家企業廣告收入下滑的企業家,當屬周鴻祎。

去年7月的互聯網安全大會上,360創始人周鴻祎對多家媒體說,“廣告模式不是商業模式的最終選擇,因此 360 也在轉型。”下一步的動作是360從之前的做免費的安全軟件到也在跟黨政軍企提供收費的安全服務以及安全數據定位服務。

此番公開表態,并不是“流氓軟件”頭子,突然回歸產品經理視角,強調用戶體驗。而是360安全瀏覽器因為15分鐘內彈窗多達9次,被央視點名批評。

以及360的廣告收入,毫無挽留的呈下滑態勢。2019年,互聯網廣告及服務收入為97.2億元,同比降低8.76%;2020年互聯網廣告及服務收入為75.12億元,同比下降22.75%;2022年互聯網廣告及服務實現收入63.06億元,同比下降約16.06%。

當然,周鴻祎也要為360過去的行為進行找補,說“原來我做免費安全大家都挺爽。安全確實不掙錢,所以我靠廣告掙錢”。

互聯網在中國發展的20多年歷史,從門戶網站、搜索公司、電商企業、信息分類公司主要的業務收入,基本上是廣告。

2018年以前,中國互聯網廣告行業保持年均20%以上的市場規模增速。而2018-2020年,中國互聯網廣告市場增速逐年從25.70%下降到11.94%,至2022年一季度增速下滑到1.4%。

2021年,互聯網行業實現了廣告收入5,435億元(不含港澳臺地區),同比增長9.32%,增幅較上年減緩了4.53個百分點;互聯網營銷市場規模約為6,173億元,較上年增長12.36%,廣告與營銷市場規模合計約為11,608億元,較上年增長11.01%。

零增長,或將成為常態。

03

行業整體增速放緩的背景下,也有部分企業成績不錯。比如快手,2022年一季度,快手線上營銷服務營收114億元,同比增長32.6%,貢獻了半數以上的營收。

或者是小米,2021年廣告業務收入達到人民幣181億元,同比增速高達42.3%。

現階段百分之三四十的增長已經算是不錯了。

宏觀經濟形勢是造成放緩的原因之一,更主要的還是來自于創新的缺乏。

回到十余年前的2010年,經濟環境影響增速放緩,但是互聯網廣告的增速高達101.7%。因為移動互聯網時代來了,隨著智能手機的普及和移動端服務的流行,激發手機廣告以極高的速度增長。

就像曾經的智能手機成為行業“救世主”一樣,如今大家又把增長的大旗交給新能源汽車。只是汽車的交互性和使用粘性可以有多少。而中國的新能源汽車,幾時可以跨入智能汽車的行列。

回到樂視大把燒錢做互聯網電視(OTT)的年代,主打“大屏生態”,把創始人熬出國了。概念口號過去了七、八年,樂視還活著,學習樂視的暴風沒有了。

而樂視帶動的互聯網電視(OTT),也不過就是年收入78.02億元的行業,算是個小行業。票房收入超百億元的電影行業,也沒見外界多重視,每逢疫情,必有波及。

誰都別托大。