文|游戲觀察

國內游戲市場發展放緩并不僅體現在用戶量和市場規模增速,還在于產品形態的迭代。相比于中重度游戲還能不斷發新品試圖分一杯羹以及出海的攻城掠地,國內休閑品類的境遇更為尷尬,最直觀的表現在于ios下載榜還能靠個別走量的超休閑品類露臉,但能夠做到維持熱度1個月一樣的大DAU休閑新品半年來鳳毛麟角。

5月27日網易上線休閑競技《蛋仔派對》手游登頂免費榜后,6月1日金山世游發行的《全民泡泡超人》實現接棒,且進入了暢銷榜top 50。這兩款產品除了都有經典玩法背書,主打休閑競技和社交外,無論是風格還是定位都圍繞盲盒和潮玩展開。

潮玩能否讓休閑新品造出個爆款,似乎成為一些游戲公司探索品類方向的階段性選擇。

國內外的差異

據統計,中日韓市場外2021年全球休閑游戲市場規模為117億美元、約合人民幣744億元,占海外手游內購收入比例為35%,僅次于中重度游戲的45%。超休閑手游方面,因為主要依賴廣告變現,2021年全年超休閑手游全球內購收入僅2.3億美元。

但國內市場并非這種狀況,根據游戲工委發布的2022Q1和4月國內游戲市場報告顯示,下載TOP 10只有1-2款休閑游戲,且收入榜不見蹤影。事實上,國內也有此前精于賽道甚至實現上市的企業,如創夢天地、飛魚科技等,但從市場表現來看,國內大部分企業放緩甚至減少休閑新品的產出已是不爭的事實。

游戲價值論認為,這種品類的困境主要體現在三方面:其一是老生常談的玩法突破,通過對經典玩法做減法或微創新是休閑游戲的慣用手段,但在業界整體玩法變革有限的狀況下,單從玩法本身競品不足以拉開差距,新品也很難從老產品手中吸走用戶。其二是傳播和社交關系沉淀的壓力,全民社交的大環境下,相比于中重度游戲的養成以及電競品類的感官刺激,休閑游戲的粘性相對較弱,難以長期維系熱度;其三是商業模式帶來的現實選擇,國內休閑游戲內購達不到國際水平、廣告收入做不到像超休閑一樣,加上大環境的影響,收入一定程度限制了宣發和后續開發的成本投入,這也會導致休閑游戲進入了越弱投入越少的怪圈。

尋求突破之法

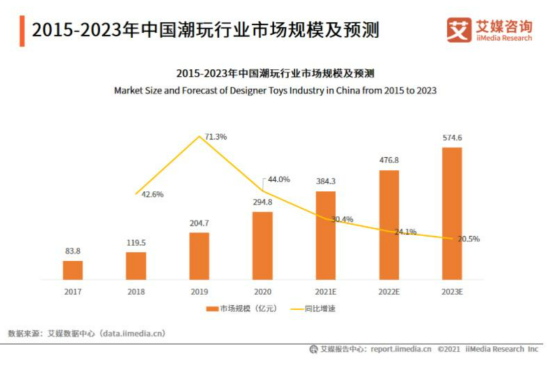

泡泡瑪特成功之后,圍繞潮玩的相關研究分析也有許多。據艾媒咨詢的數據顯示,2019年爆發式增長后,雖然增速一直在放緩,但2021年國內潮玩市場的規模預計將會達到 384.3 億美元。

游戲+潮玩除了希望在風格上吸引年輕用戶的關注,關鍵在于IP的培育和對商業模式的變革。

定位決定設計風格,無論《蛋仔派對》還是《全民泡泡超人》,都通過對角色3D模型的材質和元素的差異化設計來還原構建現實玩具的感官體驗,這一點其實之前的玩具大戰以及高能手辦團得到了反復運用。

另一方面,潮玩成為了游戲收入虛實結合的節點,試圖幫助休閑品類實現額外創收。

去年《這條賽道把騰訊、米哈游、創夢天地一起拉了進來》一文中游戲價值論提到,出于IP培育、業務多元、收入結構優化、投資等諸多因素影響,包括潮玩在內的新消費賽道正在吸引手有余裕的游戲公司加碼進場。

以創夢天地為例,此前擅長自研和發行休閑和輕度競技相關的手游產品,同時對于主機和PC游戲有一定的投資布局,調整戰略方向后通過與騰訊的合作,瞄準“線上游戲+線下體驗,創建Z世代社交新場景”。除了線上游戲業務進行優化和加大游戲投入;線下體驗方面,對線下門店進行標準化運營與加速拓店。

由于游戲內容定制化設計與線下實物的高度串聯,結合年輕用戶的潮玩消費習慣,開辟新的線下創收渠道來補足線上內購及相關收入的不足。

此外雖然國內市場尚處于早期,對于IP培育和開發已經有大量可參考的前車之鑒,對于這部分游戲公司而言,包括潮玩在內的新消費品賽道其實現階段更多作為IP線下觸達、在生活中更加緊密的渠道而服務,便于進行相關的IP合作和產品輸出,即將潮玩作為IP跨界重要方向。線下的影響反哺線上沉淀,進而幫助游戲維持熱度延長壽命。

通過對比不難發現,雖然潮玩的引入對于游戲玩法幫助有限,但產品風格的變化帶來的吸引力、線上線下結合帶來商業模式、IP培育和影響力的拓展以及年輕人這個熱門關鍵詞,才是越來越多企業將之作為探索休閑品類方向的根本原因。

游戲新品研發、投資或其他形式與上下游企業建立聯系、亦或者自建“設計—生產—銷售”潮玩業務產品鏈,在潮玩+游戲的方向上展開不同程度的探索。值得注意的是,對于習慣于線上接觸玩家的游戲企業而言,線下渠道其實也提供了更多角度了解年輕用戶的真實需求,同時嘗試虛實結合進一步走進消費者生活來構建情感鏈接。

從這個角度來看,游戲跨界創造更多價值的大趨勢下,現階段游戲品類的突破的方式也存在更多角度的可能性而不拘泥于產品本身,我們也需要引用更多視角的觀察思考。