文|芯世相

從供給端看,受缺”芯“潮影響,各國的半導體企業進入創世紀的晶圓廠擴產潮,而在需求端,疫情致使眾多終端裝置如智能手機、服務器、PC 至利基型消費性電子產品零組件供應受阻,間接導致采購端對于相對長料的存儲器拉貨意愿下滑,不禁讓人擔憂:“內存衰退周期要來了嗎?”

日前,日本半導體行業研究專家湯之上隆對這一問題作了分析。

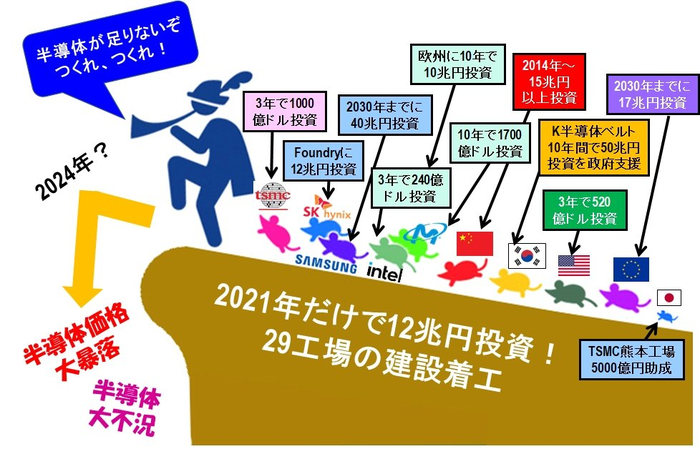

看著2021年半導體廠商瘋狂的資金投入,以及各個國家和地區超常補貼投入的趨勢,筆者嚇得脊背發涼。僅去年一年,全球就至少投資了 12 萬億日元,開工建設了 29 家工廠(圖 1)。

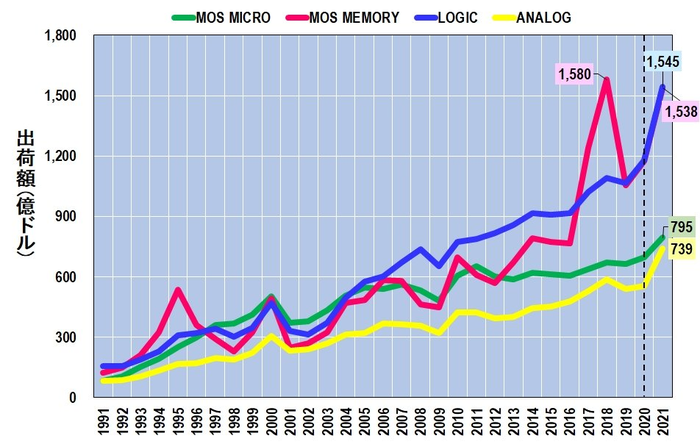

我不得不認為,如果我們以這樣的速度建設半導體工廠,最終會變得供過于求,導致價格暴跌和半導體衰退。盡管上述 29 家工廠尚未開工,但除 MOS memory(半導體存儲,即內存)外,各種半導體的出貨量均創歷史新高(圖 2)。

而令人擔憂的是,自 2020 年后新冠時代以來,各類半導體的出貨量都以不同的斜率增長。如果把 2021 年開工建設的 29 家工廠的半導體加入其中,會發生什么?

我不禁特別好奇 MOS memory的擴產行為。原因是其中包含的DRAM的供需平衡容易被打破,接著經歷價格暴跌,這種影響往往會到擴產的廠家自己頭上。

例如 DRAM 價格在 1995 年因 Windows 95 的銷售預期而飆升,然后在 1996 年暴跌。當時筆者在日立制作所工作,受此影響,從中央研究所被趕到了DRAM工廠。IT 泡沫在 2000 年也達到頂峰,并在 2001 年破滅。日立建議所有40歲以上及科長以上的員工提前退休,而曾借調到前爾必達存儲器(elpida memory)和半導體尖端技術公司 Selete的筆者被迫退休。接著,在創辦芯片回收利用風險企業的2008年,雷曼沖擊波爆發后,出資的公司開始傾斜,風險企業也隨之破產,而筆者則淪落為無業、無薪,去了Hello Work(“公共職業安定所”,日本政府專門免費幫人找工作的機構)。

2018年存儲器泡沫破滅之際,筆者奇跡般地平安無事。但存儲器蕭條在2019年觸底,此后出貨量再次增長,傾斜度與 2016-2018 年內存泡沫期間相同或更大。或許出貨價值將再次見頂,內存衰退將在未來到來。當我這么想的時候,我感到無法用語言表達的焦慮。

但如果只是一味地害怕,那也無濟于事。筆者徹底分析了世界半導體市場統計(WSTS)的數據。由此,我們得出“內存衰退暫時不會到來”的結論。因此在本文中,我想解釋一下分析結果。但對于這一結論,也存在一些令人擔憂的問題:一是英特爾能否推出應用EUV(極紫外)光刻技術的工藝,二是能否確保封裝基板充足,如何影響?

正如我開頭所寫,Mos Memory中DRAM的供需平衡很容易被打破,導致過去多次價格暴跌。因此,甚至出現了"硅周期"的說法。

我們來看看1991年到2021年DRAM出貨量和出貨量的變化(圖3)。可見,受價格影響,出貨價值波動較大。運輸價值的這種變化極大地改變了筆者的生活(這很乏味)。

在這里,我們重點看出貨量,大致可以分為四個時期。

(1)1991-2003年:出貨量適度增加的時期

據了解,這主要是受日本、美國和歐洲等發達國家對個人電腦和電器產品需求的推動。

(2)2003-2011年:出貨量急劇增加的時期

進入21世紀,以中國為首的金磚四國(巴西、俄羅斯、印度、中國)等發展中國家經濟發展迅速。其原因是,由于這些新興國家的人們購買了手機、電腦、各種電器產品,所以對搭載在這些產品上的DRAM絕對數量的需求增大。

(3)2011-2018年:出貨量每年約150億顆,幾乎保持不變的時期

DRAM制造商逐漸被淘汰。尤其是2012年爾必達破產并被美光科技收購后,全球DRAM廠商實際上集中到三星電子、SK海力士、美光這三家公司。這三家公司壟斷了DRAM市場,為了防止供過于求導致價格暴跌,它們進行了隱性談判,各家公司都調整了產量。因此,估計出貨量已經趨于平穩。

(4)2018年后:當DRAM出貨量再次開始暴增時

筆者認為原因如下。DRAM的主戰場正從 PC經由移動而轉移到數據中心的服務器(圖 4)。于是,三大DRAM廠商又開始爭奪服務器的DRAM霸主地位。隨著數據中心投資變得更加活躍,人們產生了增加 DRAM 絕對數量的需求。據估計,由于這些因素,出貨量正在迅速增加。

元宇宙加速了存儲器需求的增長

此外,在當今世界,"metabase"(元宇宙)已成為流行語。起初我不確定它是什么,但它似乎意味著在線構建的 3D 虛擬空間。我還沒有研究過它是如何工作的,但我知道我比以往任何時候都更需要一個數據中心。因此,不難想象,數據中心需要大量的服務器,這些服務器對DRAM的需求將迅速增加。而這樣的需求擴張不僅應該擴展到DRAM,還應該擴展到NAND閃存和處理器(MPU)。下面我們來定量的看一下。

圖 5 顯示了 NAND 出貨價值和出貨數量的變化。與 DRAM 一樣,如果關注出貨量,這可以分為三個時期。

(1)2000-2016:出貨量線性增長時

隨著 NAND 市場擴展到 iPod、數碼相機和手機等音樂播放器,對 NAND 的需求增加,出貨量似乎有所增加。

(2)2016-2018:出貨量穩定在每年約110億臺時

大約在 2016 年左右,NAND 的結構從 2D 轉變為 3D。在 3D NAND 中,存儲單元垂直堆疊以增加存儲容量。在 2D 下,存儲單元做得更精細,因此芯片尺寸變得更小,從一個晶圓上獲得的芯片數量增加了,因此出貨的芯片數量也增加了。但是,在 3D 中,芯片尺寸基本沒有變化。因此,雖然出貨位增加了,但估計出貨個數并沒有增加。

(3)2018年后:當NAND出貨量再次開始增加時

這被認為與DRAM出貨量同時增加的原因相同。也就是說,隨著對數據中心的需求擴大,對服務器的需求也急劇增加,對安裝在服務器中的SSD的需求也增加了,結果作為核心部件的3D NAND出貨量也隨之增加。SSD的數量開始增加......

綜上所述,DRAM和NAND出貨量自2018年以來大幅增長。可以推斷,這是因為數據中心對服務器的需求越來越大。那么作為服務器的大腦的MPU的出貨趨勢如何呢?

從2016年到2018年,我們進入了全面的大數據時代,亞馬遜、微軟、谷歌等云廠商都開始建設數據中心。數據中心需要配備最先進的服務器。

但是,如前所述,英特爾未能成功批量生產10nm MPU,這個狀態持續了5年以上,第7任CEO Bob Swan 甚至表示:"2020年,英特爾有可能成為Fabless。"

不久前,IBM出身的Lisa Su就任AMD CEO,將MPU的生產委托方從Global Foundries(格羅方德)變更為TSMC(臺積電),以最先進的微型化工藝開始推出高性能MPU。(詳見報道《這是處理器市場的衰落嗎?讓 AMD 在追趕英特爾的過程中實現飛躍的兩個關鍵參與者》 /2020 年 5 月 15 日)

為了解決這個問題,英特爾已采取措施增加 MPU 內核的數量,同時延長 14nm 工藝的壽命,以提高 MPU 的性能。然而,核心數量的增加減少了可以從一個晶圓獲得的芯片數量,并降低了良率。

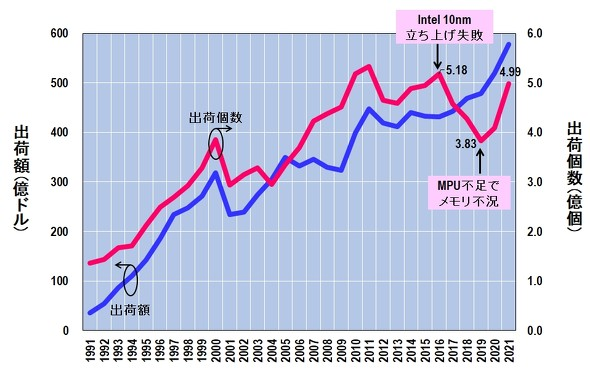

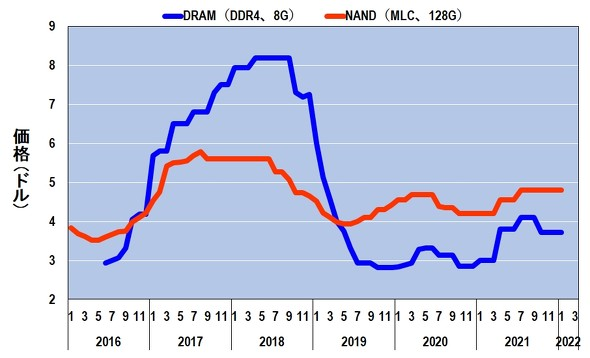

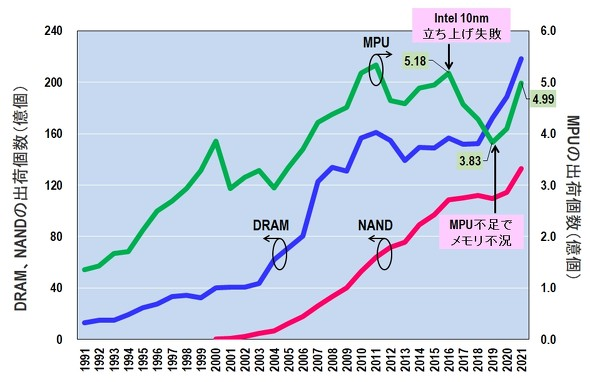

由于英特爾的不景氣,2016 年出貨量為 5.18 億臺的 MPU 下降到 2019 年的 3.83 億臺,減少了 1.35 億臺,導致全球 MPU 短缺。結果,用于數據中心服務器的量產 DRAM 和 NAND 充斥市場,導致價格暴跌。事實上,作為典型DRAM的DDR4的8Gbit產品從8.2美元跌至2.8美元。此外,作為典型NAND的MLC的128Gbit產品,從5.6美元跌至3.9美元(圖7)。

換言之,2019年的存儲器衰退可以說是因為英特爾未能量產10nm MPU(詳見拙著文章《Intel 10nm工藝的推遲引起的存儲器衰退》/2018年12月7日)。那么,這種存儲器衰退今后有沒有可能發生危險?

圖 8 顯示了 MPU、DRAM 和 NAND 出貨量的變化。MPU 出貨量在 2019 年下降到 3.83 億顆,但隨后有所回升,2021 年出貨量為 4.99 億顆,接近 1900 萬顆,直到 2016 年的峰值。

MPU出貨量增加,可以舉出英特爾的10nm勉強啟動、以及向TSMC委托生產的AMD的MPU的出廠數增大等原因。如果 MPU 繼續增長,我認為不會出現存儲器衰退(我真的希望如此)。

然而,也有擔憂。就像我開篇寫的,一個是英特爾的EUV推出,一個是封裝基板不足。

英特爾能掌握 EUV 嗎?

英特爾公布了 2021 年 1 月成為第 8 任 CEO 的 Pat Gelsinger 的新路線圖(相關文章:《英特爾重命名工藝,遠離“nm”》/2021 年 8 月 03 日)。在這個路線圖中,我寫了開始量產年份和臺積電技術節點的比較(圖 9)。

英特爾將于 2021 年開始量產“英特爾 7”,并于 2022 年出貨。這與 2016 年量產啟動失敗的 10 nm 同代(結構、材料、工藝可能已經改變 ),并且與 TSMC 的 N7(ArF 液浸版 )相同。而且,隨著該量產的發展,估計全球出貨的 MPU 數量正在增加。然而,除此之外還有許多棘手的問題。

首先,當我們比較英特爾和臺積電時,認為“英特爾4”對應臺積電5nm,“英特爾3”對應臺積電3nm,“英特爾20A”對應臺積電2nm。假設這種對比是正確的,英特爾將不得不在 2022 年底量產“英特爾 4”,它有大約 15 層 EUV。

不過英特爾只有大約3個EUV,推測不是量產的NXE3400而是研發機NEX3300。在這種狀態下,臺積電的 5nm 等效“Intel 4”在 2022 年下半年推出的可能性很小。說到這一點,2023年下半年推出“英特爾3”和2024年推出“英特爾20A”似乎是無望的。

如果英特爾無法掌握 EUV,“英特爾 4”和“英特爾 3”的量產不啟動,可能會再次導致 MPU 短缺。為了不造成這樣的MPU短缺,期待英特爾將"英特爾 4"和"英特爾 3"完全委托給臺積電生產,以及 AMD將填補英特爾漏洞規模的 MPU給臺積電生產等。

那么,英特爾會怎么做?會不固執地依靠臺積電嗎?

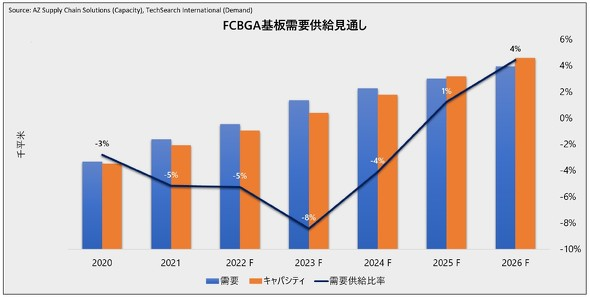

服務器封裝板不足

另一個擔憂是,即使英特爾和 AMD 可以通過外包給臺積電來生產 MPU,搭載該 MPU的 FCBGA(Flip Chip-Ball Grid Array:浮動柵極陣列)基板也不足。

該FCBGA基板是日本Ibiden(伊維登)和Shinko Denki(新光電子)的獨家舞臺(合著的《半導體制造裝置和材料,日本的占有率為何高?2021年12月14日,"日本人特有的氣質"產生的競爭力),但由于世界性的服務器需求增加,FCBGA基板嚴重不足(圖10)。

根據前英特爾合著者 Tadashi Kamewada 的說法,FCBGA 板的短缺預計將持續到 2024 年。如果板子持續不足,可能會成為瓶頸,導致MPU for Server(服務器)不足。這是英特爾和 AMD 都無法解決的問題,所以 Ibiden 和 Shinko Denki 只能盡力而為。