文|熱點微評 王新喜

智能投影儀的這把火看似要燒起來了。

日前,據奧維云網(AVC)數據顯示,2022年一季度,中國家用智能投影銷量達135萬臺,同比增長19.5%,奧維云網預測,2022年上半年中國智能投影市場銷量將達到285萬臺,同比增長19%。

在疫情環境下,智能手機、汽車、電視等產品都出現了下行的低迷行情,但智能投影儀卻逆勢增長。

在618之際,眾多廠商發布了新品,試圖在關鍵時間節點沖一波銷量,帶動品牌溢價上行。當前,極米上市、知麻融資、堅果投影預備上市,三星海信夏普都已入場,智能投影儀似乎正在迎來一個較好的時刻。

這背后有多方面因素。

其一是政策因素。政府印發的《投影儀行業發展“十三五規劃”》明確要求投影儀行業將增加百分之三十的產額和銷售額,各地方出臺政策,提高行業滲透率。

其二是疫情激發的居家娛樂需求。電影院的低迷與投影儀的逆勢增長的本質,是消費者被壓制的大熒幕影視需求尋找替代品的過程。

家用智能投影儀憑借其大屏體驗、智能互動、娛樂及教育資源等優勢,成為消費者一個替代影院大屏與娛樂需求退而求其次的選項。

從產品的角度來看,投影儀市場的產品進步是肉眼可見的,從高清、高亮、高色彩的產品品類的豐富,到品質的進步、功能的增加,從創新功能、便攜到智能化體驗等不同的點拉動消費者需求,智能投影的增量市場逐步擴大。

比如說,當前的智能投影一般都有自動校準,方便移動。眾多國產的產品逐步普及了運動補償與自帶系統,對小白用戶更加友好。而智能投影儀的音效體驗也遠超傳統投影的5w音腔。此外,目前旗艦智能投影機基本能達到1500ANSI流明的亮度。

三星海信夏普加入戰局,智能投影器的中期排位賽

在今天,智能投影儀行業的競爭格局遠未落定,,市場尚處于中期的排位爭奪賽階段。

有數據顯示,2022年一季度在售品牌數量近200個,大量中小品牌、傳統商務投影品牌加大布局家用智能投影領域,為消費者帶來了更多選擇。

國內投影儀主要有DLP投影儀和LCD投影儀這2大類,LCD投影儀缺點在于體積大、笨重,容易發熱,但優勢是價格低。

而DLP投影儀主流廠商是當貝、極米、峰米、堅果、小米等品牌,它具備集成度高、體積更小輕巧、噪音更低、畫質更明亮、維護成本更低的優勢。

從整體的市場來看,在遭受2021年缺芯的影響之后,市場低價驅動的發展態勢愈加明顯,LCD投影成為很多新興品牌進入市場的切入選擇。

從整個市場進化方向來看,DLP無疑是投影儀主流的方向,但短板是DLP投影技術的核心專利、核心芯片掌握在美國德州儀器公司手中。

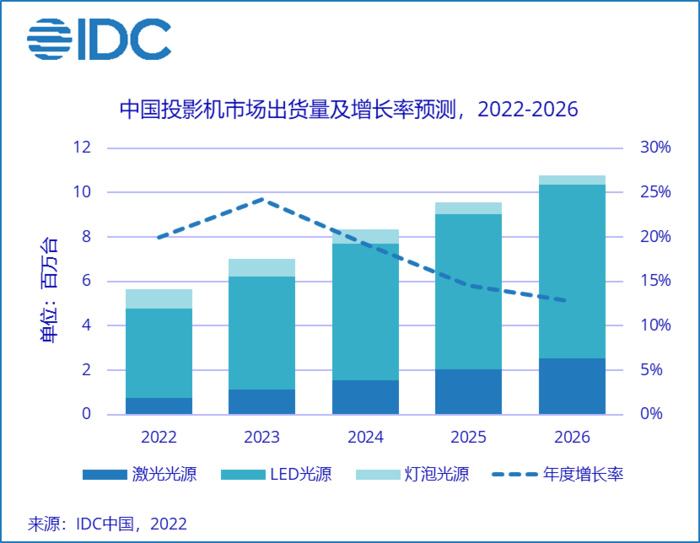

從光源來看,當前主流投影儀光源是有激光、燈泡、LED這3種,以LED、激光為光源的新型投影機,成了投影機市場的增長的主要動力。

早在2018年,IDC一份報告中分析,新光源產品已經超越傳統燈泡機型,并預測到2022年,投影機的市場將比2018年提高一倍,增量來源主要就是激光、LED新光源產品。

某種程度上,智能投影儀是智能電視產品的一個分支,它的崛起,借助了“無屏電視”的概念。在整個行業“幾千元就把一套家庭硬件搬回家”的痛點話術宣傳之下,吸引了大量年輕人嘗鮮。

比如極米就一直堅持“無屏電視”的產品定位,通過將投影儀與智能系統結合,強調算法與軟件系統,在自動對焦、運動補償、智能輔助、畫質優化等方面進行提升,將投影儀從辦公、商用市場推向了消費級市場。

據IDC報告顯示,2021年中國投影機市場出貨量TOP5中,分別是極米、愛普生、堅果、峰米、當貝,互聯網品牌占據4席。

這么多年來,整個投影儀市場,基本上是互聯網品牌與中小品牌在爭奪市場,缺乏巨頭攪局。傳統的大家電品牌對智能投影市場要么看不懂,要么看不上。

但目前三星與海信等巨頭入場,中小廠商或將迎來新一輪沖擊波。

早在4月7日,The Freestyle三星隨享智能投影儀就正式在中國市場開售,彼時在三星網上商城上線后短短20分鐘內就已宣告售罄。在京東也有超過萬人預約,預約人數超過京東首發庫存數量,一度導致其庫存告急。

三星投影儀甫一推出,就凸顯出了爆款潛質。從產品本身來看,The Freestyle三星隨享智能投影儀機身重量僅為0.8千克,極大提升了移動便攜性,它配合支架可以旋轉180度。

其內置SmartTV智能服務,具有多樣OTT應用和服務、支持鏡像功能和投射功能,同時兼容安卓設備和iOS設備。

投影體驗與便攜性的改進,將它的使用場景從室內轉移到了室外,擴展了移動化場景體驗,推動了用戶需求的細分與升級。

因為投影體驗與便攜性的改進,本質是強化了社交場景的使用價值。比如無論是聚會、露營、野餐、燒烤聚會等場景,都可以隨地隨地使用。

某種程度上,The Freestyle智能投影儀是三星不多見的能夠準確卡位用戶痛點的神器,也凸顯了三星試圖改變投影儀市場的野心。

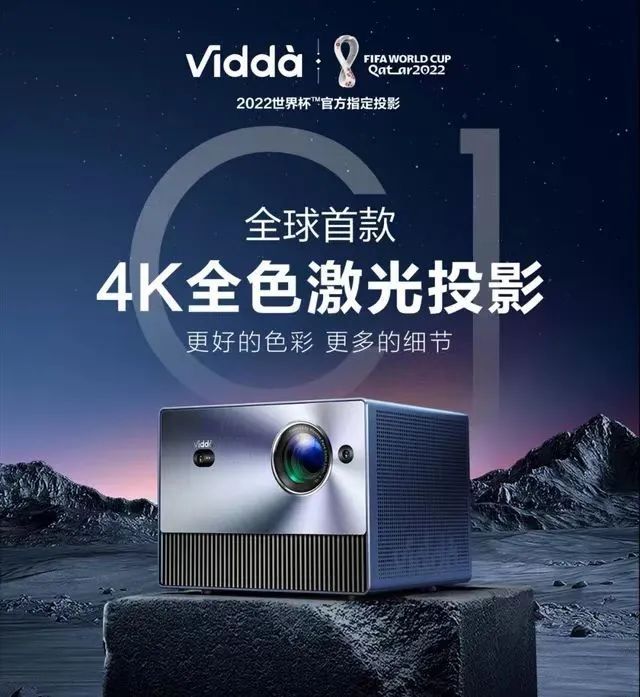

三星之外,是海信旗下年輕潮牌Vidda也發布了首款4K全色激光投影Vidda C1。我們從這款產品來看,它取消了熒光色輪部件,直接使用紅、綠、藍三基色激光器作為光源,結構更簡化。

在產品顯示上,它從畫質(4K+全色激光)、對比度(1000:1)、暗場細節、色準(“△E<1”)方面都帶來了提升,其顯示效果在家用投影儀市場表現進入到一線梯隊。

與此同時,海信采用高端電視同源畫質調校技術,包含NR降噪技術、SR超分辨率技術、全維AI畫質增強技術等,并支持HDR10+解碼和MEMC智能運動補償。

在三星海信之外,夏普也針對年輕人市場推出了首款智能投影。

海信與三星的強力切入,意味著目前的智能投影市場迎來了變局時刻。如前所述,整個市場在互聯網品牌驅動整個市場的規模化過程,依賴低價、渠道、營銷驅動,三星海信加入,市場或進入技術驅動階段。

當前整個投影儀市場的一二名分別是極米與當貝,它們的布局分別對應著三星與海信的優勢腹地。

在過去的多年布局中,極米通過線上線下、渠道下沉滲透布局的方式,覆蓋廣泛的消費者群體。

財報顯示,截至2021年12月31日,極米包含直營門店及加盟店在內的門店數量合計172家,分布于北京、上海、深圳等一二線城市,部分加盟店逐步向三四線城市拓展。

不同于極米的全價格段、全渠道布局打法,當貝采取的“高端高亮”策略,亮度是消費者選擇智能投影產品時的重要考慮因素,而當貝也在極力強化亮度方面的差異化表現,走高亮度、高質量的智能投影產品路子。

當貝采取了“LED+激光”雙線業務布局的模式,率先在家用智能投影產品中引入了激光光源,推出了3200 ANSI流明的當貝激光投影X3,該亮度突破市場上LED智能投影亮度的上限表現。

從技術層面來看,三星與海信都是硬件、渠道層面的硬實力派。從三星手機、家電等產品的布局來看,擅長全渠道、全價格段位的布局,低中高端全面覆蓋是一貫打法。尤其是三星背后是全產業鏈的優勢,在芯片、顯示屏幕等關鍵元器件有完整的自研布局架構。

而海信則是在激光顯示領域深耕多年,有激光電視、卷曲屏激光電視等眾多激光產品,在顯示技術、專利層面的優勢,包括其持有三色激光光源技術專利等,這為其智能投影產品提供了技術支持。

因此,海信的在激光顯示領域的產品技術能力對當貝構成了市場壓力。當貝采取的“LED+激光”雙線業務布局的模式,無疑處于海信的技術優勢腹地之下。

兩大巨頭的切入,對原有市場一二名的模式與產品技術的沖擊或是顯而易見。三星一入場就凸顯了爆款潛質,海信也喊出了“同等價位、性能翻倍”的豪言。

未來關鍵是看他們對市場的投入力度與重視程度,如果三星與海信要將投影儀市場作為第二增長曲線來布局,投入巨大的資源來布局,原有市場玩家將會感受到巨大的壓力。

不過從另一方面來看,巨頭的入局也將對市場產品的規模化普及起到一定的推動作用。從過去,極米、堅果等互聯網投影品牌借助互聯網營銷,收獲了大批用戶和粉絲,但在顯示技術積累、產業鏈布局層面尚有欠缺。

一款產品的出圈,往往需要硬件巨頭的帶動,三星海信如果將小眾產品做成大眾產品,家庭第二屏有望出圈,推動投影儀成為中產階層的標配型產品之一。

智能投影儀的風往哪個方向吹?

隨著巨頭的切入,智能投影儀的進一步普及,未來消費者對產品智能化體驗預期可能要更高。

如前所述,國內投影儀主要有DLP投影儀和LCD投影儀這2大類,DLP投影儀具有投影儀集成度體積更小輕巧、噪音低、畫質明亮、多彩和清晰,壽命長等特征。

在過去,憑借低價的優勢,LCD投影迅速俘獲了首次嘗鮮的年輕用戶,目前LCD投影的市場均價僅為DLP的三分之一,因此占比也高(達60%)。

但從極米、三星、海信等玩家的布局來看,整個大趨勢將從LCD向DLP發展,隨著產業鏈的成熟與消費者訴求,DLP的定價也有望下探。

而算法與顯示技術是中短期競爭的方向。

整體而言,投影儀涉及的技術之爭包括光源技術、算法技術、顯示技術、感知技術與操控技術等幾個方面。對于用戶家用而言,畫質表現是產品體驗的核心,也是當前的一大痛點。

因此,光源技術與顯示技術的進化,決定了消費者對此產品體驗進化的期待。畢竟,在投影領域,流明是最重要的軍備競賽單元,目前超過2000ANSI的基本為旗艦機型,價格達到5000檔位;同檔位配置的價格競爭將愈加激烈。

4K投影儀分辨率是1080P投影儀4倍,畫質表現更加細膩真實,越放大區別越明顯。因此,決定畫質優化水平的算法與顯示技術是中短期爭奪的重要方向。

場景的擴展也是風向之一。現如今的智能投影設備已經不再局限于商務辦公場景,而是拓展至客廳、臥室等場景,應用場景日益多元,智能投影設備的便攜式體驗將越來越突出,這可能是其成功俘獲年輕人的關鍵。

從玩法層面來看,“宅經濟”將成為投影消費市場重要驅動力。當前投影儀頭部玩家已經持續向社交與游戲場景中不斷發力。

比如當貝與騰訊START達成戰略合作,大眼橙在X20中內置騰訊START云游戲,峰米也發布內置騰訊START云游戲的超短焦激光投影R1 Nano;堅果成為英雄聯盟全球總決賽(S10)中國區特約合作伙伴等。從看電影、到游戲化、社交化方向突圍與擴展,將其做成重要賣點,吸引更多游戲用戶群體,將成為投影儀廠商爭奪的重要細分應用賽道。

智能投影儀有沒有可能取代電視,是過往眾多業內人士在討論的。從目前來看,投影儀作為家庭第二屏的地位,目前還無法取代電視。

近年來智能電視和智能投影確實呈現此消彼長的態勢。與投影儀形成鮮明對比的是,國內電視銷量的持續低迷,奧維云網數據顯示,2021年中國彩電市場零售量達到3835萬臺,同比下降13.8%,也是近十年來電視銷量首次跌進4000萬臺。

但盡管如此,智能投影這幾年銷量不斷上揚,性能在不斷升級,但是更多作為補充在家庭中出現,作為第二屏幕的定位它非常的合適,電視作為客廳第一屏的地位暫時無可取代。

而在臥室場景,由于投影儀的顯示能力出色,體積小巧,恰恰能作為臥室場景第二屏產品。

從整個市場格局來看,當前還處于不穩固、多雄爭霸的階段,海信、三星作為家電品牌,做投影儀也是水到渠成的布局延伸,兩者也都具備一定的渠道、顯示技術、規模化產業鏈優勢。

在目前行業發展的中期階段入局,消費者習慣尚未定型、但市場還在培育之中,隨著其未來產品迭代與渠道、營銷鋪開,很有可能對當前互聯網品牌造成沖擊。

從整個風向來看,技術競爭的階段已經到來,智能投影儀的中期排位賽正在開打,這可能意味著,極米、堅果等互聯網投影品牌的好日子可能要結束了。