記者 | 李昊

最新市值111億元的粵水電(002060.SZ),擬104.97億元收購廣東省建筑工程集團有限公司(下稱建工集團,標的公司)100%股權。

粵水電擬向控股股東廣東省建筑工程集團控股有限公司(下稱建工控股)非公開發行股份以完成此次交易,同時非公開發行股份募資不超過20億元,用于補充流動資金。

建工集團是廣東省建筑龍頭骨干企業,承建和參建的項目包括廣州塔、廣州白云機場T2航站樓、廣州國際會展中心、廣州歌劇院等項目,其營收、凈利潤均是粵水電的數倍。

粵水電目前簽訂了多個項目的框架協議,重組后能對緊張的現金流有所緩解,但另一方面資產負債率、毛利率等指標或將受到負面影響。

市場看好此次重組。今年3月粵水電首次披露重組計劃后斬獲五連板,6月1日晚披露交易報告書草案后,6月2日漲停封板,截至收盤仍有37萬手買單等待買入。

向粵水電注入建筑板塊資產

粵水電及建工集團的控股股東均為建工控股,實控人為廣東省國資委。此次交易構成關聯交易,不會導致上市公司控制權發生變化。

此次資產重組,目的在于讓建工集團曲線上市,并解決同業競爭問題。

廣東省委省政府在《關于同意省屬建筑工程板塊企業改革重組方案的批復》中提出,力爭實現建工集團建筑板塊核心業務資產上市的既定目標,以及履行2018年建工集團出具的5年內解決同業競爭公開承諾。

建工集團與粵水電的主營業務存在一定的重合,存在同業競爭情況。粵水電表示,本次交易完成后建工控股建筑板塊相關資產實現了整合與歸集,將有利于解決同業競爭問題。同時實現省屬建筑龍頭整體上市,通過資本市場持續提升競爭力。

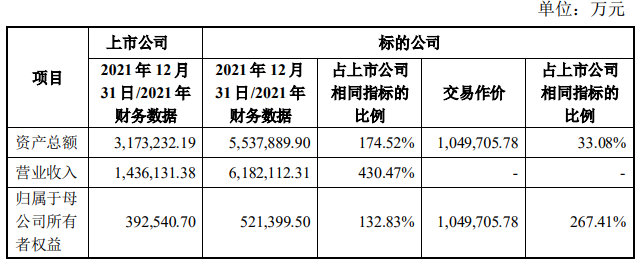

從雙方的財務數據來看,建工集團各項財務指標均遠高于粵水電。以2021年財務數據為例,建工集團資產總額為粵水電的174.52%;營業收入為粵水電的430.47%。

從營收數據來看,2021年建工集團實現營業收入618.21億元,約為粵水電的4.3倍;實現歸屬于母公司股東的凈利潤9.82億元,約為粵水電的3倍。本次交易構成重大資產重組。

此次交易還涉及業績補償協議,業績承諾期為本次發行股份購買資產實施完畢的當年及此后連續兩個會計年度。

建工控股承諾建工集團2022年、2023年、2024年和2025年(如涉及)各年度實現扣除非經常性損益后歸屬于母公司所有者的凈利潤不低于9.56億元、10.46億元、10.95億元、11.33億元(如涉及)。

從交易方式來看,粵水電擬通過發行股份方式向建工控股購買其持有的建工集團100%股權,交易價格為104.97億元。

本次發行股份購買資產的股份發行價格為4.79元/股,約為最新股價的52%,發行對象為建工控股。

此外,粵水電擬向不超過35名符合條件的特定投資者非公開發行股份募集配套資金,募集配套資金總額不超過20億元,將用于上市公司補充流動資金。

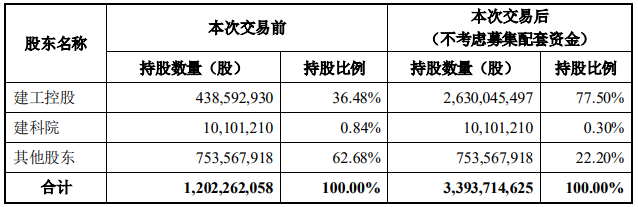

根據本次交易標的資產交易價格和股票發行價格測算,交易完成后建工控股及其一致行動人建科院合計持有上市公司77.80%的股份。

體量翻倍,但盈利能力有待考驗

本次重組以前,粵水電主要從事水利水電及軌道交通等工程建設,水力、風力、太陽能光伏清潔能源發電業務以及風電塔筒裝備制造業務。

今年以來,粵水電不斷加大在光伏及氫能領域的投資。

5月30日,粵水電子公司與新疆維吾爾自治區阿瓦提縣人民政府簽訂了框架協議,投建200萬千瓦光伏電站等,項目總投資約100億元。公司2019年4月至今共簽訂了17個框架合作協議,總投資額接近400億元,但均“在做前期準備工作”。

粵水電的賬面資金并不寬裕,截至今年一季度末公司貨幣資金余額為22.54億元,與前述項目的投資額相比顯得捉襟見肘。但在重組之后,資金壓力或將減少。

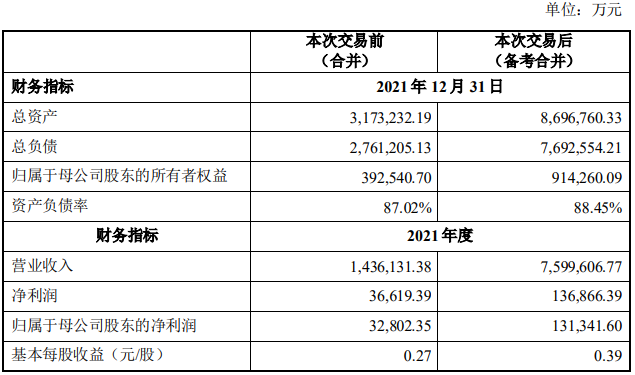

本次重組,令粵水電的營收及凈利潤翻倍增長,也將對部分財務指標產生影響。

施工建筑行業為重資產行業,因此資產負債率普遍較高。粵水電自上市以來,資產負債率呈逐年增長之勢,已從2006年末的55.72%增長至2021年末的87.02%。

建工集團屬傳統建筑行業,其資產負債率更高。截至2020年末、2021年末,建工集團資產負債率分別為91.30%和89.31%,存在資產負債率較高的風險。粵水電也提示稱,較高的資產負債率使標的資產存在一定的財務風險。

從盈利能力來看,重組過后粵水電的整體毛利率或將降低。

2020年-2021年,建工集團整體毛利率分別為7.39%、7.59%,低于粵水電同期的11.16%、11.25%。但分業務來看,2021年建工集團水利水電工程建筑業、市政工程建筑業的毛利率均高于粵水電,整合業務后或將提升盈利能力。

市場對粵水電的重組持樂觀態度。今年3月7日公司籌劃重大資產重組停牌,3月21日復牌后公司股價連續斬獲5個漲停板。隨后公司股價震蕩上行,并觸及10.03元/股的新高。

6月1日晚粵水電發布關聯交易報告書,重組事項更進一步。6月2日開盤不久后,公司股票漲停封板。從當日龍虎榜來看,廣發證券股份有限公司鄭州農業路證券營業部、國盛證券有限責任公司南昌金融大街證券營業部、機構專用占據了買入前三席位。此外“拉薩天團”也有現身,但主要是一日游,買賣凈額不高。