文|駝鹿新消費 駝鹿君

5月31日,駝鹿新消費與鋅財經聯合舉辦的《新產業經濟新消費主題大會》圓滿落幕。在會上,嗨特購聯合創始人趙蓬、青山資本投資總監/投研總監金雨、鹵有有聯合創始人方韞程、駝鹿新消費創始人李東樓、Kataworld CEO張卓然、遙望網絡總裁方劍、辛選集團副總裁張巍、百準CEO龔海翰、堅果首席產品官王驍逸等九位嘉賓進行了精彩分享。

駝鹿新消費創始人李東樓作為主辦方代表開場演講,做了新消費行業趨勢解讀分享。以下是演講實錄內容:

大家好,我是駝鹿新消費的創始人李東樓。我們是一家這種專注于捕捉消費市場趨勢變化,洞察消費產業發展新方向的一家新媒體機構,愿景是通過我們對行業里明星公司、潛力公司的研究報道,推動中國整個新消費產業的崛起。作為主辦方之一,今天給大家帶來的就是一些我們對新消費產業的一些前沿的觀察,我們將其總結為10個小趨勢。

趨勢一:餐飲業呈現小店化、細分化發展趨勢

去年,我們采訪夸父炸串CEO袁澤陸,他總結了一套餐飲創業模型,即小門店、大連鎖、全供應。

我們觀察也是這樣的,疫情這兩年,我們發現像炸串店、烤串店、鹵味店、拉面店等這種小門店在大量開店,并且獲得了資本的追捧。小店創業更加靈活,成本更低。而且在疫情出現后,可以通過外賣來減少自己的損失。相反,大店的話,如果堂食被禁止的話,這個時候房租等固定支出的成本是很高的。特別是今年第二個季度以來,由于疫情的原因,整個北京、上海的餐飲餐飲業都是很受影響的。這時,一些小門店損失反而會小一點。我們預測,在今后的一段時間,就是這種小門店、大連鎖的餐飲創業類型,依然會受到資本關注。

第二個方面,在餐飲創新方面,餐飲行業的品類越來越細分,無論是烤魚還是火鍋,現在都有不少細分品牌出現,比如烤魚里的半天妖青花椒烤魚,又比如火鍋里的巴奴毛肚火鍋,這幾年發展都很快。

趨勢二:咖啡茶飲陷入內卷競爭,資本成為主導因素

駝鹿新消費把咖啡和茶飲歸為一個賽道,因為本質上他們的業務模型是類似的。

以茶飲行業為例。今年,我們觀察到,這個賽道開始陷入行業內卷。內卷的原因,一方面是產品同質化嚴重,一家上了新品,其他各家能夠迅速的跟上,區別在于產品名字不同。為了打破這種內卷局面,有的品牌將自己的主要精力放在了品牌打造上,比如喜茶開始推出一些更有設計感的門店。

與此同時,因為疫情導致的收入下降,年輕的消費者對于茶飲的價格越來越敏感。特別是喜茶、奈雪的茶動輒二三十元一杯的奶茶讓年輕人承受不起,這對于茶飲行業的增長形成了一個巨大的壓力。今年年初,包括喜茶、奈雪的茶等茶飲品牌通過降價的方式來留住年輕人,當行業大打價格戰,其實也是一個內卷的特征。

內卷化還有一個特征就是,茶飲頭部品牌開始對外做投資。喜茶從去年開始陸續投資了相關茶飲品牌,如和氣桃桃、野萃山呀等,他們希望通過投資企業上獲得新的增長點。奈雪的茶,也在今年4月份他們正式成立了投資公司。其他,包括茶顏悅色、蜜雪冰城等頭部企業啊,基本上都涉足了投資。

此外,包括萬達、字節跳動等跨界巨頭,由于看到是茶飲店消費群體主要是年輕人,具有很強的流量屬性。在今年也紛紛殺入了茶飲賽道,進一步加劇了行業的內卷競爭。咖啡賽道其實也是一樣。今年也有不少跨界巨頭進入咖啡賽道,比如李寧,中國郵政等。

最后,我們還觀察到,茶飲行業在局部戰場也打的非常激烈,去年戰場從長沙轉移到北京,今年又在川渝地區展開激烈的競爭。大量的茶飲店目前正在集中涌入成都、重慶兩地。比如此前茶顏悅色剛剛在重慶開店。而今年6月后疫情能夠消散,那這個領域將會變得更加熱鬧。

趨勢三:零食行業市場分化,折扣店搶食零食巨頭市場

駝鹿新消費會持續跟蹤和解讀新消費賽道里各個上市公司的財報情況,通過分析零食行業明星公司的財報,我們看到有幾個數據很有意思。

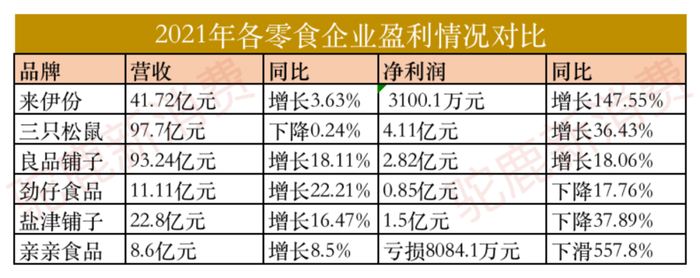

第一就是幾大零食上市公司營收增長率普遍放緩。以2021年為例,行業里最高的增長率只有20%多,而有的企業甚至出現了同比下降。比如三只松鼠在2021年的收入下降了0.24%。

第二個數據是凈利潤都很少。營收一百億左右規模的公司,只有賺到2到4億,比如良品鋪子和三只松鼠。而營收近42億元的來伊份,凈利潤只有3100萬元,這其中還有很大一部分是通過投資獲取的,其實主營業務是虧損的。比如親親食品在2021年營收8.6億元,虧損了8084萬元。這說明這個行業整體利潤是比較薄的。

為什么這些零食上市公司們的業績普遍不佳呢?駝鹿新消費分析認為,一方面是因為年輕人在經濟下行周期,捂緊了口袋,減少了在零售方面的支出。另一方面,就是過去兩年,大量的食品折扣店開業,他們提供的商品性價比更高,由此稀釋了零食巨頭們的市場份額,進一步分化了整個零食市場。

趨勢四:新零售創新不止,即時零售成為風口

駝鹿新消費觀察在新零售領域,過去幾年最大的創業風口是折扣零售賽道。

特別是在2021年,折扣零售店開始遍地開花,一方面是包括嗨特購、好特賣等一些頭部品牌開始了全國性擴張。另一方面,包括小象生活、奧特樂等一些區域性品牌也加快在本地拓店。

我們之所以看好折扣零售賽道,是因為我們目前由于疫情等各方面原因,經濟下行壓力大,消費者會更加理性,更多的消費者將會選擇一些更高性價比的商品進行消費,而品牌折扣店就提供一個這樣的選擇。

而過去一段時間發展最快的新零售業態,則是即時零售。即時零售其實已經喊出了很多年,但今年是真正地站在了風口。因為今年是其實我們的疫情比2020年甚至更嚴重。在疫情下,很多線下店沒法對外去營業,因此轉移到線上發展客戶。通過小程序下單,借助于京東、美團、順豐的運送能力來實現消費者能夠一小時達或者半日達,讓消費者能購買到自己店里的東西。

趨勢五:快時尚風光不再,國貨國潮當紅

關于快時尚風光不再,駝鹿新消費之前其實寫過好幾篇快時尚行業觀察文章,其中傳播度最高的一篇文章就是《留給優衣庫的時間不多了》。

為什么說快時尚風光不再?駝鹿新消費觀察到,包括優衣庫、無印良品、思萊德等一些快時尚品牌近些年在國內市場都是萎縮的。不久前,思萊德還宣布將關閉在中國大陸的所有1300多家線下門店。

我們總結認為,這一方面是年輕一代消費觀念逐漸改變,年輕人不再崇洋媚外,而是追求更加個性、更具創新的服飾穿搭;另一方面則是當前年輕消費者愛國情懷爆棚,愿意野性消費國貨國潮品牌。特別是國內的一些運動服品牌近些年賣的都挺不錯的,比如李寧、安踏等。

趨勢六:國潮美妝的好時代結束

我們之前寫過一篇文章《國潮彩妝的好時代結束了》。目前看,的確如此。

此前國潮美妝的崛起主要歸功于直播電商浪潮和小紅書種草+KOL推薦的這個流量打法成功。但從去年開始,我們跟很多投資人、業內人士去交流的時候,他們已經說這個流量打法已經玩不轉了。

而今年,由于疫情的影響,很多年輕人減少外出,這就意味著對化妝品的需求降低了,與此同時,年輕人的收入受限,進一步壓縮了在美妝產品方面的支出。所以,我們可以看到,包括完美日記、花西子等國潮美妝品牌的收入預期都降低了。以前段時間剛剛發完2021年第一季度財報的完美日記為例,同比收入下降的很厲害。而花西子也在今年調低了自己的增長目標。

國潮美妝的起落其實是整個中國新消費市場的縮影,在流量紅利消失,資本退潮的時刻,大家都需要盡快找到破局的方法。

趨勢七:跨界經營或創業成新常態

消費企業跨界經營如今已經成為常態了。海底撈在去年推出了小酒館,李寧推出了寧咖啡,萬達進軍茶飲市場,這種消費企業混合經營的案例越來越多。

駝鹿新消費認為,目前消費企業越來越多進行跨界經營一方面是出于業務多元化布局的考慮,另一方面則是希望通過引入新業務來盤活業務。還有最重要的一個考慮則是,在疫情常態下,不把雞蛋放在一個籃子里,企業進行風險管理的一種經營策略調整。

趨勢八:消費產業數智化成為創業新風口

駝鹿新消費每周都會整理一周的投融資情況,同時每月還會發布新消費賽道月度融資報告。

今年,根據駝鹿新消費的監測統計,資本機構投在零食飲料、美妝個護甚至餐飲領域的熱錢越來越少,投在一些為消費行業提供數字化、智能化服務的創業創新企業方面越來越多。與此同時,越來越多的具有科技屬性的消費企業受到資本市場的歡迎,并獲得高額的融資。比如智能清潔產品,又比如智能家居產品等等。這是一個投資風向的變化。

也就說,如今,投資機構更加看重企業是否具有核心競爭力,是否真正具有創新技術。

趨勢九:新生活方式層出不窮,消費者分層分級

當前消費市場,有的人認為是消費在升級,有的人認為消費在降級。駝鹿新消費認為,目前消費市場不僅消費群體更加細分,而且人民的需求也更加細分,人們可能在某些方面會降級消費,同時在另一些方面會升級消費。但整體來說,只要人們還有對未來美好生活的向往,消費升級的大趨勢就不會改變。

當下層出不窮的新的生活方式證明這一點。比如滑雪、露營、飛盤等近些年從小眾生活方式逐步大眾化就是人們追求更健康、更積極的美好生活的一種體現。這些新的生活方式的普及,也帶動了相關產業的增長,比如滑雪熱帶動了滑雪場、滑雪服裝、滑雪裝備、室內滑雪訓練場等市場的增長;又比如露營熱帶動了戶外裝備市場的增長,以及相關企業的市值增長。

趨勢十:新消費永不眠,疫情后必爆發

疫情的反復,使得當前國內消費市場被壓抑,也是當前消費市場在過去幾個月持續下滑的客觀原因。但疫情終究會過去,人們必將會在疫情消散后恢復消費熱情。隨著6月份,北京、上海等一線城市陸續恢復正常的生產生活秩序,消費市場必然會迎來一波爆發。

駝鹿新消費認為,只要新的生活方式還在不斷涌現,人們追求美好生活的欲望還強烈,就需要有更好的產品和服務不斷去滿足,新消費賽道就有不斷壯大的發展基礎。基于此,我們依然長期看好新消費市場。并會在未來很長的時間內,堅定陪伴中國的新消費品牌不斷成長和發展壯大。