文|商業咖啡 羅拓

不得不承認,今天的瑞幸正在成為一個商業逆襲故事。

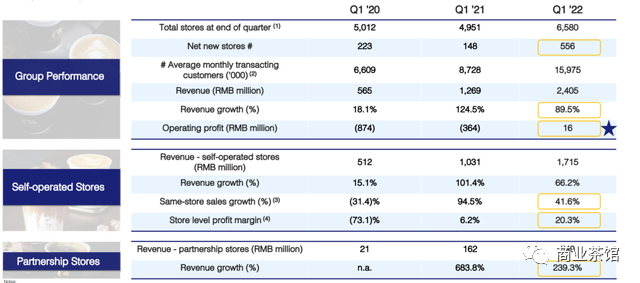

瑞幸咖啡此前發布的2022年一季度業績顯示,第一季度其總凈收入為24.046億元,同比增長89.5%;公司季度經營利潤首次轉正,實現整體盈利。美國會計準則(GAAP)下營業利潤第一季度為1610萬元,2021年同期營業虧損為3.64億元。

瑞幸咖啡董事長兼CEO郭謹一認為,瑞幸已經“涅槃重生”。“凈收入增長89.5%,自營商店的同店銷售額比上一年增長了40%以上。我們還實現了自成立以來的第一個季度運營利潤。這是一個重要的里程碑。”他在業績會上表示。

關于瑞幸的變化,有很多原因,比如郭謹一談到的與原創始團隊的“切割”,椰云拿鐵代表的新品貢獻等等。外界也注意到瑞幸的漲價行為。財報數據顯示,瑞幸的產品單價已經從2019年四季度的9.97元提升至目前的15.24元。

但是我們認為,這些可能都不是最大的值得關注的變量。如果這一季報可以證明郭謹一先生所有,瑞幸咖啡的商業模式是成功的。那么最值得關注的是他這個說法:

瑞幸的下一步工作重點是:在門店布局方面,未來瑞幸咖啡會繼續堅持“直營+聯營”并進的門店策略,一方面通過直營門店在一二三線城市不斷加密布局,另一方面通過“聯營合伙人模式”快速下沉到更廣闊的低線市場。

01 聯營的猜想

在連鎖行業,直營和加盟是最基本的兩種商業模式。但是瑞幸這里說的是聯營模式。

根據財報,截至2022年3月31日,門店總數達到6580家,其中4675家為自營門店。也就是說從門店占比來看,聯營門店不到三分之一。但是從財務表現看,聯營門店在該季度收入5.493億元,較2021年同期暴增239.3%。

從門店增速來看,自營門店現在是4675家,去年同期為3939家,增幅為18.68%;聯營門店現在是1905家,去年同期為1012家門店,增幅為88.24%。另外,本季度,瑞幸凈新開門店556家,其中多數為聯營門店。

未來聯營門店的發展是否會超過直營門店,瑞幸從早期的全直營模式是否會轉移到直營為輔加盟為主,我們不得而知。但是有一點可以看到,無論是財務表現,還是從商業邏輯看。瑞幸對于聯營門店的大力發展,才是“新瑞幸模式”中最值得注意的部分。

從中國消費市場的情況看,無論是講地域遼闊還是人口紅利。如果是從線下網絡入手去覆蓋這個市場。加盟制為主的模式都是已經被證明的最優解決方案。直營連鎖可以做出品牌,卻做不到最大的覆蓋,這一點從過去快遞行業加盟制的發展已經驗證。完全的直營模式,如果有足夠強的資本儲備,也可以做,但是一旦形勢發生變化,就會遇到比較大的挑戰。參考便利蜂的案例。

但是,瑞幸在起步之初,也是采用全直營的模式。其在造假事件爆發前,就受到過不少質疑。這些質疑隨著造假事件的爆發,也被證明是有道理的。現在的問題是,瑞幸的模型既然之前不成立,為什么現在似乎又成立了?分水嶺在哪里?從目前的情況看,聯營模式只是諸多的變量之一,瑞幸還是一個以直營門店為主導的模式。

這又要回到互聯網行業對傳統零售業的改造。從商超改造來看,雖然從商品數字化到履約的全渠道都有涉及,目前還沒有看到特別成熟的案例,最大的影響業內認為還是到家配送。但是咖啡連鎖模式其實和商超還有區別。它更接近于專賣店,同時帶有一定社交屬性,這里說的社交不光是第三空間,還包括私域流量玩法更容易形成圈層。

如果“新瑞幸模式”真的成立,我們認為,這個模型奧秘或許在于,它通過直營+聯營+資本的組合,通過絕對的規模和性價比,打破了傳統零售業的單店模型的束縛。通過流量灌溉和門店規模熬過了盈虧平衡點,當然,這里面聯營門店的出現仍舊是功不可沒。

02 再辨單店模型

更重要的是 ,瑞幸如果真的整體盈利,它可能打破了過去傳統零售對于單店模型的依賴。單店模型不成立,也是陸正耀執掌瑞幸時被詬病最厲害的點,而且事實證明也是對的。

在繼續討論瑞幸之前,我們不妨延展一下,先看一個問題。瑞幸咖啡的特點之一就是外賣咖啡,到店消費不是主流。據說瑞幸的合作伙伴也有順豐。那么,為什么同樣是規模效應,在物流快遞行業我們知道隨著規模的增大,邊際效應是遞減的。無論加盟還是直營,網點越多,貨量越多,理論上網絡效率越大。

這種網絡效應,是否在零售業成立?應該說沒有統一答案。比如在生鮮領域,大家一直在談論規模不經濟的問題。門店在100家以下,可能是盈利的,門店越多,可能反而會虧損。

但是在日本,我們知道像7-11這樣的門店數以萬計。所以7-11這類的便利店就是日本最重要的基本商業基礎設施。它不僅可以解決日常居民的從餐飲到生活的很多需求,甚至也可以在地震期間成為物資儲備點。日本便利店能夠做到這一點,很重要的原因是,便利店這個業態的整體心智認知和品牌效應比較強,居民形成了很強的路徑依賴。同時,便利店業態也有很高度的標準化。消費者在進店之前,就大概知道自己能得到什么。

無論快遞行業,還是零售連鎖行業,本質上都是用規模降成本。就是隨著前端門店的增多,來降低后端的供應鏈成本。這也是商超世界巨頭沃爾瑪交給全世界零售的事情。很多供應商也以進入沃爾瑪為榮,這意味著廣闊的市場和源源不斷的訂單。

但是在中國市場,商超這類的綜合零售商碰到了兩大挑戰,第一是電商的挑戰。第二,商超自身運營能力的下降,導致渠道的匹配效率正在競爭中下降。這就意味著,你的商品進入了商超,也未必就有銷售。在這種情況下,核算單店模型非常重要。綜合零售商每年的開關店數量,也是外界評估一家綜合零售商業務是否健康的指標。

瑞幸早期的壓力在于,幾乎是不加篩選的瘋狂開店,帶來的線下開店成本和營運成本讓公司不堪重負。不停打折的咖啡根本無法覆蓋門店成本。單店模型不成立,所以造假甚至是一種必然的行為。

關鍵是,唱衰瑞幸的人可能當時沒有看到另一面。那就是什么情況下,互聯網模型真的可以顛覆掉實體連鎖的單店模型?雖然,做到這一步,可能很難,有很多限制條件。

當時想挑戰這一點的其實不止有瑞幸,還有無人貨架。后來被證明是一地雞毛。現在回頭看有兩個原因,第一是無人貨架的從業者大多沒有零售基因,完全不知道供應鏈這件事該怎么做。沒有任何一個無人貨架連鎖品牌形成了獨立的用戶心智。

但是,瑞幸的模式更多是類似專賣店的形式,它以咖啡為核心產品,而且咖啡的供應鏈和制作流程已經十分成熟。和星巴克這樣的巨頭相比,瑞幸最大的差距甚至不是產品本身,而是品牌。而這幾年瑞幸在遭遇變故時,堅持營業,堅持平價,不斷強化自己小藍杯的咖啡形象,包括產品上帶來的創新。從品牌影響力角度,應該說瑞幸的成長十分迅速。而從產品的角度,雖然瑞幸不斷迭代,但是它的產品形態仍舊十分簡單和標準化。瑞幸的操作臺并沒有因此復雜多少。

所以,我們似乎可以得出一個結論:連鎖(網點)規模的擴大,究竟是否帶來邊際效益的遞減,真正能夠對供應鏈成本形成反壓,標準化是一個重要標準。

瑞幸選擇了一個從供需兩端看都十分理想的市場。供給端,咖啡豆和咖啡機都沒有什么秘密了。從需求端看,咖啡消費的成癮性還是很強的,因而只有堅持下來,就會有復購 。甚至從競爭角度看,正是由于星巴克一家獨大,其實在平價咖啡市場,瑞幸并沒有太強的競爭對手。

如果未來瑞幸的聯營門店做起來,那么門店的數量規模會繼續增長,進而帶來整個供應鏈成本的降低,而門店成本也會轉移到加盟者身上。

這對于傳統零售業,其實是一個警鐘。雖然瑞幸更接近餐飲連鎖。它說明,借助互聯網和資本的推動,如果選對戰場,即使做不對單店模型(從選址到營運一系列Knowhow),也還是可以把規模效應發揮最大。而大家過去所看重的單店模型問題,就像二戰中盟軍的馬奇諾防線,它依然堅固,但是不重要了。