文|真探Alphaseeker 肖卓

5月27日,無(wú)人售貨機(jī)運(yùn)營(yíng)商“友寶”向港交所遞交招股書(shū)。這是一家昔日的明星公司。

論股東陣容,友寶拿過(guò)云鋒基金B(yǎng)輪投資、螞蟻集團(tuán)、春華資本戰(zhàn)略投資,都是些業(yè)內(nèi)有頭有臉的名字;論所在賽道,“無(wú)人零售”曾是創(chuàng)投市場(chǎng)熱門(mén)概念,2017年吸引過(guò)一眾機(jī)構(gòu)入局,不過(guò)熱潮很快退去。

友寶起家較早,2011年就涉足自動(dòng)售貨機(jī)業(yè)務(wù),2016年曾掛牌新三板。和一些試圖顛覆“夫妻店”的無(wú)人便利店項(xiàng)目不同,無(wú)人售貨機(jī)模式相對(duì)簡(jiǎn)單,行業(yè)遇冷并未讓友寶發(fā)展停滯。

但從本次披露的財(cái)務(wù)狀況看,這門(mén)看似放個(gè)機(jī)器就能“躺賺”的生意,并沒(méi)有想象中好做。

招股書(shū)顯示,友寶的點(diǎn)位數(shù)量從2019年期初的4.7萬(wàn)增長(zhǎng)至2021年期末的10.3萬(wàn),三年間營(yíng)收分別為27.27億元、19.02億元(2020年受疫情影響)、26.76億元,經(jīng)調(diào)整凈利潤(rùn)分別是3964.9萬(wàn)元,-8.15億元、-1.7億元,近兩年再現(xiàn)虧損。

點(diǎn)位大增收入?yún)s沒(méi)有增長(zhǎng),且由盈轉(zhuǎn)虧,問(wèn)題出在哪里?

努力尋找中間路線

友寶的業(yè)務(wù)組成并不復(fù)雜。招股書(shū)顯示,公司目前擁有智慧零售、供應(yīng)鏈運(yùn)營(yíng)、數(shù)字增值以及“其他”四塊業(yè)務(wù)。其中,智慧零售業(yè)務(wù)是友寶的營(yíng)收主力。

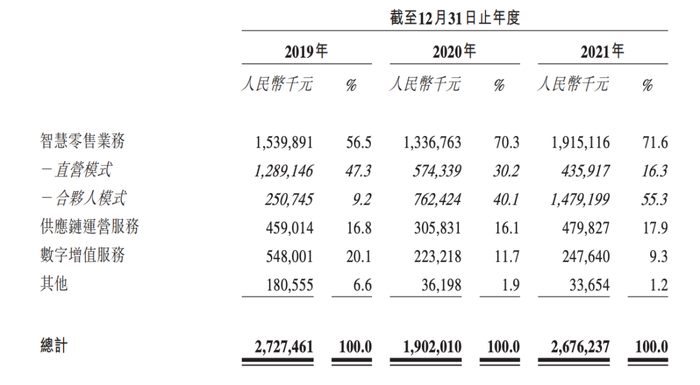

智慧零售業(yè)務(wù)即無(wú)人售貨機(jī)業(yè)務(wù)。2019年、2020年及2021年,該業(yè)務(wù)取得營(yíng)收15.4億元、13.4億元和19.2億元,占總營(yíng)收的比例分別為56.5%、70.3%及71.6%。比較特別的是,該業(yè)務(wù)有兩種經(jīng)營(yíng)模式:直營(yíng)模式和合伙人模式。

根據(jù)招股書(shū)的介紹,友寶會(huì)在具有“戰(zhàn)略意義的場(chǎng)地“自行獲取、建立和管理點(diǎn)位(如學(xué)校和KA場(chǎng)所)。于其他場(chǎng)地,公司自2020年大力推進(jìn)“點(diǎn)位合伙人”模式——合伙人協(xié)助公司鋪設(shè)點(diǎn)位,承擔(dān)點(diǎn)位的開(kāi)發(fā)成本、場(chǎng)地使用費(fèi)、水電費(fèi),從售貨機(jī)的交易額中獲得20%-30%的分成;公司則負(fù)責(zé)點(diǎn)位運(yùn)營(yíng)。

相比直營(yíng),“點(diǎn)位合伙人”降低了公司鋪設(shè)點(diǎn)位的成本,確保了擴(kuò)張的速度和靈活性;相比傳統(tǒng)的加盟模式(即友寶在招股書(shū)中描述的“附屬點(diǎn)位”,單獨(dú)成項(xiàng),不屬于“友寶點(diǎn)位”),公司負(fù)責(zé)運(yùn)營(yíng)能規(guī)避對(duì)加盟商控制力不強(qiáng)所導(dǎo)致的風(fēng)險(xiǎn)。

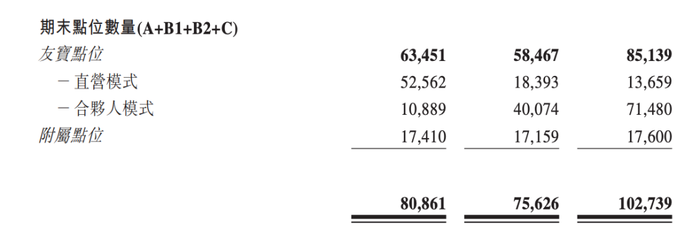

“合伙人點(diǎn)位”近三年數(shù)量大增,“直營(yíng)點(diǎn)位”大幅減少,“附屬點(diǎn)位”數(shù)量幾乎不變,圖源:友寶招股書(shū)

“點(diǎn)位合伙人”模式是公司基于實(shí)際考慮所開(kāi)辟的“中間路線”,也是友寶目前經(jīng)營(yíng)的主要模式。招股書(shū)顯示,截至2019年、2020年、2021年年末,17.2%、68.5%及84.0%的友寶點(diǎn)位在合伙人模式下運(yùn)營(yíng)。以合伙人模式開(kāi)展的智慧零售業(yè)務(wù)的收入占比,也從2019年的9.2%上升至2021年的55.3%。

2021年,合伙人模式貢獻(xiàn)過(guò)半營(yíng)收,圖源:友寶招股書(shū)

友寶的供應(yīng)鏈運(yùn)營(yíng)業(yè)務(wù)收入則來(lái)自商品批發(fā)、機(jī)器銷售及租賃、移動(dòng)設(shè)備銷售等,包含銷售或租賃給“附屬點(diǎn)位”的機(jī)器和商品批發(fā)收入。2019年至2021年,友寶的供應(yīng)鏈運(yùn)營(yíng)業(yè)務(wù)取得營(yíng)收4.59億元、3.06億元、4.8億元。

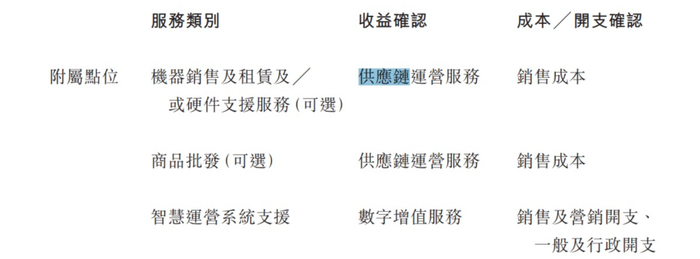

“附屬點(diǎn)位”收入、成本/開(kāi)支確認(rèn)細(xì)則,圖源:友寶招股書(shū)

數(shù)字增值服務(wù)業(yè)務(wù)則主要是通過(guò)點(diǎn)位網(wǎng)絡(luò)向廣告商提供廣告服務(wù),以及向附屬點(diǎn)位經(jīng)營(yíng)商和KTV加盟商提供智慧運(yùn)營(yíng)系統(tǒng)支援。招股書(shū)顯示,2019年至2021年,友寶的數(shù)字增值服務(wù)收入為5.48億元、2.23億元、2.48億元。

占比最少的“其他”業(yè)務(wù)是友寶提供的迷你KTV服務(wù)(2017年,友寶1.2億全資收購(gòu)迷你KTV“友唱”),該項(xiàng)業(yè)務(wù)三年間取得收入1.81億元、3.62億元、3.37億元,占總營(yíng)收的比例從6.6%持續(xù)跌至1.2%。

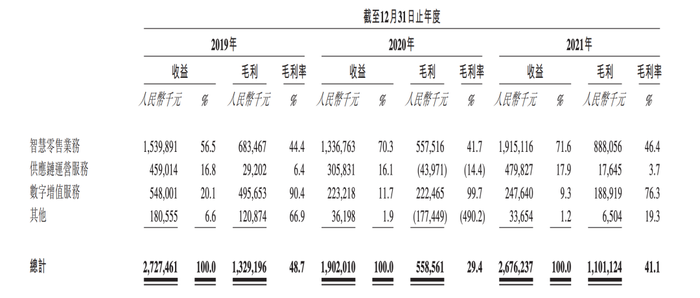

數(shù)字增值服務(wù)業(yè)務(wù)毛利率極高,供應(yīng)鏈運(yùn)營(yíng)服務(wù)毛利率最低,圖源:友寶招股書(shū)

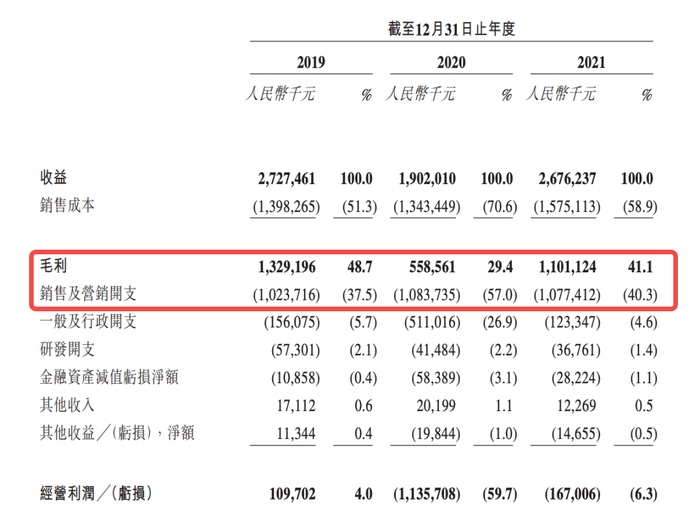

成本端,友寶大部分的銷售成本來(lái)自“已售存貨成本”(主要是為無(wú)人售貨機(jī)采購(gòu)快消品的支出),2019年至2021年,友寶的毛利率分別為48.7%、29.4%和41.1%。

“三費(fèi)”中占比最大的是銷售及營(yíng)銷費(fèi)用,該項(xiàng)費(fèi)用一半以上由“點(diǎn)位運(yùn)營(yíng)及開(kāi)發(fā)開(kāi)支”(即付給點(diǎn)位供應(yīng)商和點(diǎn)位合伙人的錢(qián))構(gòu)成,三年間的占比分別為37.5%、57%、40.3%。

圖源:友寶招股書(shū)

盈利能力上,2019年至2021年,友寶的經(jīng)調(diào)整EBITDA(稅息折舊及攤銷前利潤(rùn))分別為3.19億元、-4.76億元和6660萬(wàn)元。把折舊、攤銷、息稅算上的話,友寶三年間的經(jīng)調(diào)整凈利潤(rùn)分別是3964.9萬(wàn)元,-8.15億元、-1.7億元。

總的來(lái)看,友寶的核心業(yè)務(wù)仍是靠無(wú)人售賣機(jī)“賣貨”,只是主要運(yùn)營(yíng)方式轉(zhuǎn)變?yōu)椤昂匣锶恕蹦J健5珡?021年的財(cái)務(wù)結(jié)果看,合伙人模式并未為友寶換來(lái)顯著增長(zhǎng),采購(gòu)成本+銷售費(fèi)用占比仍大,以至于模式切換后仍現(xiàn)虧損。

問(wèn)題也許出在更深層的地方。

行業(yè)回暖,壓力增大

模式創(chuàng)新很常見(jiàn),比如開(kāi)遍街頭巷尾的“楊國(guó)福麻辣燙”,其實(shí)更像一個(gè)自建工廠配合外采,統(tǒng)一為加盟餐廳供貨的“商貿(mào)公司”。(詳見(jiàn)過(guò)往文章:楊國(guó)福麻辣燙招股書(shū)解讀)

友寶探索出的“合伙人”模式也是如此,憑借這條“中間路線”,公司試圖在擴(kuò)張速度、運(yùn)營(yíng)質(zhì)量、成本控制等多維度找到平衡點(diǎn),但僅看財(cái)務(wù)結(jié)果會(huì)發(fā)現(xiàn),該模式起的作用較為有限。

有沒(méi)有一種可能,無(wú)人售貨機(jī)生意就沒(méi)那么好做?

論功能,無(wú)人售貨機(jī)解決的是所謂“最后50米”購(gòu)物需求,競(jìng)爭(zhēng)者有數(shù)量龐大的夫妻店和便利店,與之相比,無(wú)人售貨機(jī)并不能在貨品上做出多少差異化,SKU也遠(yuǎn)遠(yuǎn)不及實(shí)體小店,這意味著其只能在具體場(chǎng)景上下功夫。

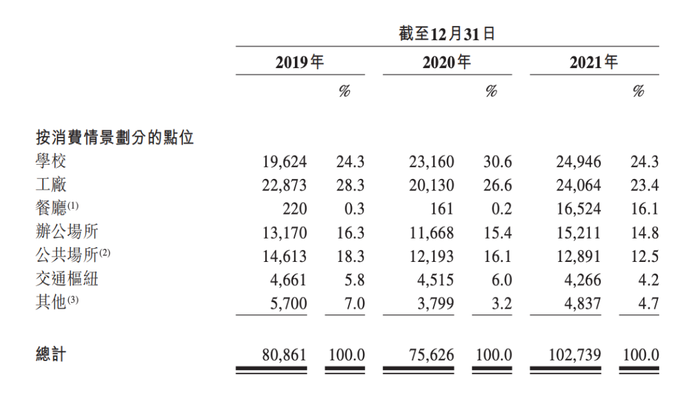

招股書(shū)顯示,友寶一半左右的點(diǎn)位位于學(xué)校和工廠,三成點(diǎn)位在辦公場(chǎng)所和公共場(chǎng)所(主要是景點(diǎn)、公園、醫(yī)院、購(gòu)物中心)。2021年,友寶加強(qiáng)與餐廳的合作,餐廳點(diǎn)位數(shù)量明顯增加。

圖源:友寶招股書(shū)

上述場(chǎng)景大多位于一線、新一線和二線城市,友寶在招股書(shū)中也提到,公司計(jì)劃進(jìn)一步提升這三類城市的點(diǎn)位滲透率。這里存在的問(wèn)題是,三類城市里的優(yōu)質(zhì)點(diǎn)位總是有限的,持續(xù)擴(kuò)張容易遭遇邊際收益遞減,且競(jìng)爭(zhēng)對(duì)手也在入場(chǎng)。

根據(jù)招股書(shū)中的描述,友寶是國(guó)內(nèi)第一大無(wú)人零售營(yíng)運(yùn)商,排在第二和第三位的公司A和公司B應(yīng)為農(nóng)夫山泉和順豐。相比已經(jīng)成熟的技術(shù),無(wú)人售貨機(jī)生意的門(mén)檻更在于采購(gòu)議價(jià)權(quán)、供應(yīng)鏈管理、渠道拓展、倉(cāng)儲(chǔ)物流能力,而作為大玩家的農(nóng)夫山泉和順豐不會(huì)缺少競(jìng)爭(zhēng)資源。

今年年初,每日優(yōu)鮮成為無(wú)人貨柜公司“在樓下”100%持股的股東,順豐孵化的無(wú)人零售運(yùn)營(yíng)商“豐e足食”完成A輪融資,后者正從辦公室場(chǎng)景逐步拓展到物流園、眾創(chuàng)空間、工廠、政務(wù)機(jī)構(gòu)、學(xué)校、醫(yī)院等場(chǎng)景,與友寶重點(diǎn)投入的場(chǎng)景多有重疊。

對(duì)于友寶來(lái)說(shuō),競(jìng)爭(zhēng)者增多意味著點(diǎn)位拓展的難度和開(kāi)支都會(huì)增大。招股書(shū)中,友寶也提到計(jì)劃逐步開(kāi)發(fā)三線及以下城市市場(chǎng),但相比一二線城市,三線及以下城市對(duì)于快消品價(jià)格更敏感,如果為了拓展當(dāng)?shù)厥袌?chǎng)調(diào)低售賣價(jià)格,又將加大公司的毛利壓力。

時(shí)隔五年,無(wú)人零售行業(yè)又有了些回暖的意思。這或許是友寶選擇此時(shí)沖擊IPO的原因,但在競(jìng)爭(zhēng)升溫疊加疫情反復(fù)的背景下,公司面臨的內(nèi)外增長(zhǎng)壓力,相比過(guò)去只增不減。