文|貝多財經

作為國內首家在深交所掛牌上市的城商行,也曾入選“民眾最滿意銀行”的寧波銀行(002142.SZ)如今深陷“罰單”漩渦。

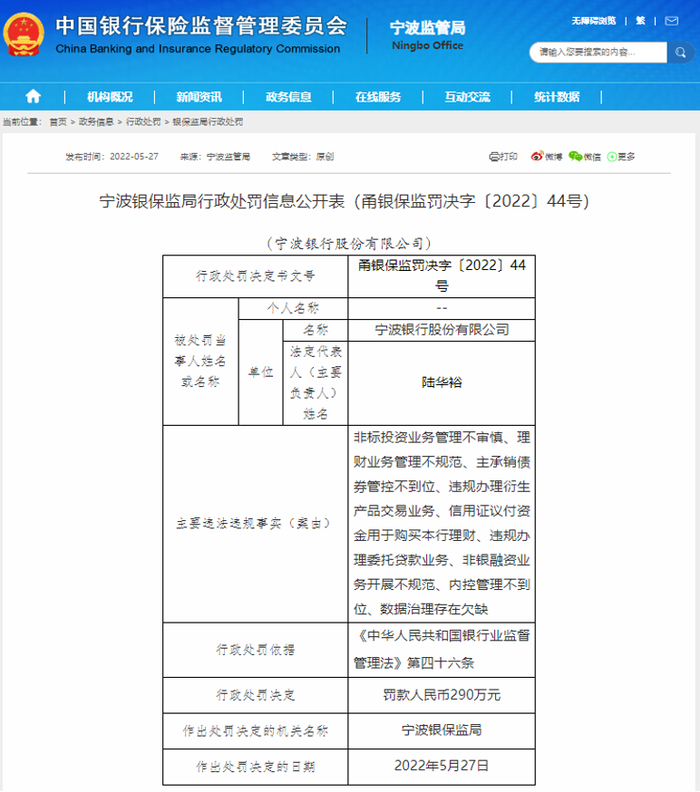

據銀保監會官網顯示,因非標投資業務管理不審慎、理財業務管理不規范、主承銷債券管控不到位、違規辦理衍生產品交易業務、信用證議付資金用于購買本行理財、違規辦理委托貸款業務、非銀融資業務開展不規范、內控管理不到位、數據治理存在欠缺等“九宗罪”,寧波銀行被寧波銀保監局罰款290萬元,做出處罰決定的日期為2022年5月27日。

資料來源:銀保監會官網

無獨有偶,筆者通過查詢發現,這已是寧波銀行2022年內第六次被罰,合計罰沒895萬元。4月以來寧波銀行頻接罰單,僅就2022年4月份就領到4張。而在不足兩個月的時間內累計被罰810萬,凸顯其內部管理方面存在一定的漏洞。

但毋庸置疑的是,寧波銀行依舊在快速成長中。

從寧波銀行近期公布的2021年及2022年一季度業績來看,可謂是交了一份滿意的“答卷”,業績穩健增長,資源儲備充足,資產質量優異。

此外,寧波銀行受讓中國華融(2799.HK)所持華融消費金融股份有限公司(以下簡稱“華融消金”)70%的股權,隨著收購落地,也意味著寧波銀行正式獲得消費金融牌照。

這或許正是寧波銀行成長的AB面,近年來業績增長的同時也伴隨著管理漏洞等風險。

一、業績表現亮眼,“優等生”當之無愧

據悉,寧波銀行成立于1997年4月,以為客戶提供多元化金融服務為目標,打造“公司銀行、零售公司、個人銀行、金融市場、信用卡、票據業務、投資銀行、資產托管、資產管理”九大利潤中心,初步形成多元化的業務增長模式。截至2021年末,寧波銀行設有16家分行,營業網點466家。

4月8日,寧波銀行發布的2021年年報顯示,全年實現營業收入527.74億元,同比增長28.37%。

具體來看:利息凈收入677.62億元,同比增長17.37%,雖然凈息差同比下降9bps,但生息資產持續擴張以量補價保障凈息收入較快增長;非利息收入94.25億元,同比增長51.50%,其中投資業務收入(投資收益與公允價值變動損益)同比增長57.75%、手續費凈收入同比增長30.27%。

再看盈利能力,得益于費用支出控制效果明顯,寧波銀行利潤同比大幅增長。2021年寧波銀行成本收入比36.95%,同比下降1.01pcts,下降主要系全年持續優化費用資源配置,強化降本增效約束機制;得益于此,實現歸母凈利潤57.2億元,同比增長29.87%。

寧波銀行良好的業績增長勢頭延續至2022年一季度,當期營業收入同比增長15.40%至152.63億元。其中,利息凈收入同比增長12.59%至94.94億元,非利息凈收入同比增長20.34%至57.69億元。再看盈利能力,得益于負債端結構優化,凈息差同比下降31BP至2.24%,歸母凈利潤同比增長20.80%至57.20億元。

當然,除了盈利能力穩健增長外,寧波銀行資產質量同樣表現優異,資源儲備充足。

截至2022年3月末,寧波銀行資產總額同比增長28.82%至2.22萬億元,吸收存款同比增長25.27%至1.31萬億元,貸款總額同比增長26.27%至0.93萬億元,這表明寧波銀行在注重存款規模擴張的同時,也在加大貸款投放力度,資產負債結構得以調整和優化。

從總資產這一指標來看,同期末北京銀行(601169.SH)、上海銀行(601229.SH)分別為3.14萬億元、2.76萬億元,無疑同屬第一梯隊,“優等生”當之無愧。

此外,寧波銀行資產質量保持優異,不良率維持低位,撥備覆蓋率持續較高。不良貸款率同比下降2BP至0.77%,撥備覆蓋率同比增長16BP至524.78%,風險抵補能力也因此強勁。

良好的業績表現自然會受到投資者青睞,反映在資本市場上,寧波銀行股價波動式上揚。

與2020年3月19日的最低價20.4元/股相比,最高漲至2021年2月10日的42.03元/股。雖然此后有所回落,截至2022年5月31日收報32.75元/股,但漲幅仍近六成,寧波銀行市值大漲約800億元。

資料來源:Wind

二、消金牌照收購落地,但競爭態勢不容樂觀

5月7日,寧波銀行公告顯示,此前2021年12月以10.91億元的交易價格競得華融消金70%股權,雙方簽署產權交易合同,目前隨著銀保監會對上述股權轉讓事宜予以核準,意味著寧波銀行消金牌照收購落地。

事實上,布局消金賽道并非寧波銀行的“突發奇想”,而是深思熟慮后的必然結果。

寧波銀行早在2018年6月就曾有意入局消金市場,彼時計劃與寧波富邦(600768.SZ)、寧波富達(600724.SZ)旗下的寧波城市廣場開發經營有限公司簽訂了《出資協議》,擬以自有資金出資3億元與上述公司共同發起設立永贏消金,但并未獲得銀保監會批準。至此,寧波銀行試圖主導發起設立消金公司以布局消金賽道的計劃破滅。

但這絲毫沒有阻擋寧波銀行謀求牌照的步伐,如今也算是得償所愿,只是方式發生了變化,由設立改為了入股,但本質上是不變的。

那為何寧波銀行對消金賽道如此“偏愛”?

據麥肯錫預測,消費金融市場仍將保持穩健發展,預計2025年底市場規模將增至約28萬億元。換句話說,消費金融作為“藍海”市場,在當前仍有很大的發展空間。

除寧波銀行外,包括蘭州銀行(001227.SZ)、南京銀行(601009.SH)等多家區域性銀行均紛紛布局消金賽道。蘭州銀行在2021年度業績說明會中明確表示,“將在監管政策允許的范圍內,積極開展理財子公司、消費金融公司等金融牌照的申請工作,打造專業化的綜合金融服務能力”。南京銀行今年3月通過收購蘇寧消費金融有限公司41%的股權摘取消金牌照。

據“新浪財經”報道,業內分析人士紛紛指出,“消費金融牌照之所以備受區域性銀行追捧,原因在于消費金融公司的經營范圍沒有地域限制,而城商行、農商行等卻存在地域限制”。

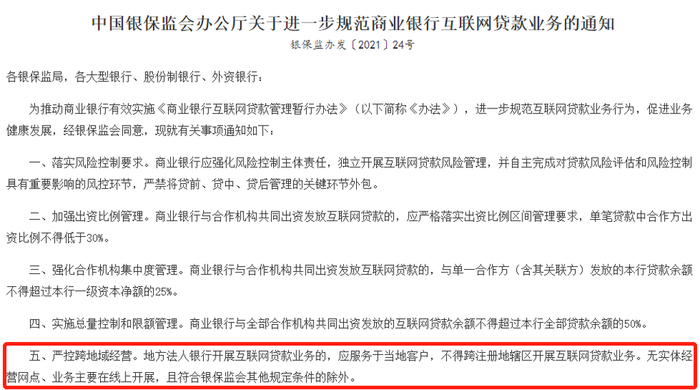

而這一切的行為邏輯或源于銀保監會的一則通知。

去年2月,銀保監會下發《關于進一步規范商業銀行互聯網貸款業務的通知》,明確提出“嚴控跨地域經營。地方法人銀行開展互聯網貸款業務的,應服務于當地客戶,不得跨注冊地轄區開展互聯網貸款業務。無實體經營網點、業務主要在線上開展,且符合銀保監會其他規定條件的除外。”

資料來源:銀保監會官網

正是基于消金牌照具有全國展業資質,一時間成為各城商行破局的“法寶”,布局消金賽道成為行業共識。

據“經濟日報”報道,中國銀行研究院研究員杜陽表示,“城商行屬區域性銀行,其經營版圖相對受限,雖然避免了金融風險的跨區域傳導,但其發展也在一定程度上受到制約。城商行獲得消費金融公司牌照后,可以開展部分不受地域限制的業務,創造了新的利潤增長點,在一定程度上也可以對沖潛在區域性金融風險”。

除已摘取消金牌照的銀行外,湖州銀行、上海農商行等多家銀行也在布局消金賽道的路上。可想而知,隨著消金供給主體數量日益大增,行業競爭態勢進一步加劇。

據“北京商報”報道,易觀分析金融行業高級分析師蘇筱芮表示“對一些體量較小、轉型較慢的消金公司來說,未來突圍的關鍵主要有三點,一是大力推動金融科技的發展,在技術專利申請、金融科技人才方面進行謀劃,用新技術賦能消費金融業務;二是場景拓展與金融生態圈的構造,在挖掘商業可持續的優質場景的同時,通過旗下各類業務的資源整合構造生態圈以提升用戶黏性;三是繼續以合規為底線穩步前行,包括強化場景合作方的審查監督、不斷完善金融消費者保護機制等。”

三、頻接罰單,管理漏洞不容忽視

近年來,盡管寧波銀行業績穩健,但屢屢違規。

2021年,寧波銀行共收5張罰單。而在2022年4月份,寧波銀行就收到4張罰單,累計被罰605萬元,2022年初至今合計被罰沒895萬元。

筆者觀察到,寧波銀行處罰事由多與信用卡業務、貸款資金管理不善等有關,而這又都指向個人消費貸款業務。

截至2021年末,寧波銀行個人貸款總額同比增長27.32%至3331.28億元,2022年3月末較年初微增至3397.74億元。如此龐大的個人消費貸款規模也引來業內關注。

以2021年末個人貸款結構來看,其中個人消費貸款余額2198.47億,占比66%,個體經營貸款余額、個人住房貸款余額分別為759.68億元、373.13億元,占比分別為23%、11%。事實上,寧波銀行個人消費貸款規模近年來持續大幅增長:由2018年末的1149.75億元飆升至2020年的1783.78億元,占個人貸款總額的比例也持續在66%以上,可見寧波銀行近年來持續發力消費貸業務。

規模在增長,風險也在暴露。

據企查查顯示,寧波銀行涉及司法案件共計15838起,其中與借款合同糾紛相關的案件高達14000起,占比近九成。值得一提的是,2018年寧波銀行所涉司法案件數量開始上揚,2020年更是飆升至3798起,這與其個人貸款業務成長路徑相吻合。

資料來源:企查查

另據黑貓投訴平臺顯示,截至5月31日,寧波銀行投訴量共有603條,投訴內容大都集中在:暴力催收;虛假宣傳;不給分期;不同意協商延長期數和掛賬停息等。

資料來源:黑貓投訴平臺

合規問題已赫然擺在寧波銀行面前,如何尋找到合規和增長的平衡點成為待解難題。