文 | 野馬財經 郭佳佳 于婞

編輯丨武麗娟

北京廣安門的一體育場內,李新因打籃球感到口渴,隨即在球場邊的友寶自動售貨機買了一瓶可樂。

這是北京現下非常日常的一個生活片段,這種售貨機,在北京超8000臺。《招股書》顯示,友寶全國覆蓋31個省級行政區約288個城市,已經完全滲入到了人們的生活中。

5月27日,我國最大的無人零售經銷商——北京友寶在線科技股份有限公司(下稱“友寶”)向港交所提交上市申請書。從《招股書》看,友寶股東數量眾多,截至2021年年末共有股東303名,其中螞蟻集團是最大的機構投資者。

從借殼上市失敗,到創業板IPO失敗,兩次的打擊并未讓友寶放棄上市夢。

帶著眾股東的期望,這一次友寶港股之行能順利嗎?

3個哥們一臺戲,無人零售故事怎么講?

友寶的創始人個個大有來頭。

據《新京報》消息,2011年的某天,原新浪公司的高級副總裁王濱、銀泰投資董事長沈國軍、攜程創始人季琦幾個人圍坐在一起,討論要不要在零售行業開拓一番事業。

這幾個人過去都是創業大軍中赫赫有名的人物。

比如王濱,他第一個創業項目是2001年創立的深圳網興科技有限公司,是國內首批SP業務公司之一,后來以1.25億美元的價格賣給了新浪。后來王濱轉型做投資人,又參與了線上兒童娛樂社區淘米網的天使投資,2011年,淘米網(TAOM:NYSE)在紐交所上市。

再如三個人中1966年出生年紀最小的季琦,創辦過攜程(9961.HK)、如家、漢庭等家喻戶曉的旅游住宿品牌。

這三個人經過激烈的碰撞和交流,無人零售服務的友寶誕生了。成立不久,友寶的第一臺原型機就出來了,第二年就迅速鋪開了5000臺。在當時,自動售貨機在國內還算是新鮮事物。

自動售貨機最重要的是商業模式的問題,供應鏈能力亦是無人零售服務商的關鍵競爭維度。

友寶創立以來十多年來,在無人零售行業建立了強大的數字化及供應鏈能力。利用這些核心能力,友寶又迅速建立起一個覆蓋學校、工廠、辦公場所、公共場所、交通樞紐等核心消費場景的廣泛點位網絡,并不斷向新消費場景擴張。

根據“弗若斯特沙利文”的數據,以交易商品總額及網絡規模計算,2019年-2021年,友寶在中國無人零售行業均排名第一。

《招股書》顯示,友寶點位數量從2019年初的4.77萬臺增加至2021年末的10.27萬臺,復合年增長率為29.1%。作為自動售貨機行業的龍頭老大,僅僅就規模而論,友寶已經遙遙領先。

友寶的點位主要位于中國相對發達地區,其中有55.7%集中于一線和新一線城市。且絕大多數的點位均位于高客流量地區,例如學校、工廠、餐廳、辦公場所、公共場所及交通樞紐。其中,學校和工廠的點位占比最多,2021年分別為24.3%和23.4%。

不過,友寶似乎不打算止步于此。

2017年,友寶總裁陳昆嶸在接受“零售老板內參”采訪時發表言論稱,“如果我們有20萬臺自動售貨機,一年的營業額就是100多個億!隨便三個點的利潤也有三億。”

以友寶目前的點位數量來看,目前尚有不小的差距。這也是友寶急于IPO的原因之一。

《招股書》顯示,友寶此次IPO募集資金將用于點位網絡的覆蓋及滲透;進一步發展供應鏈能力;提升技術;對無人零售行業中具潛力的公司進行戰略投資和收購等。

按照規劃,友寶將在上市后三年內再開設約15萬個新點位,具體為2023年至2025年分別開設約4萬個、5萬個和6萬個新點位,且超過80%的新點位將放置智能貨柜。

據艾媒咨詢分析師張毅介紹,友寶之所以要不斷增加新點位,是因為網點關系到企業的規模效應以及市場占有率。別人一旦占據人流聚集地,就沒有什么機會了。

“就像當年的分眾一樣。當分眾把寫字樓、商業區、辦公區這些主流的電梯占據了以后,其它同類企業就很難打進去市場。那么,話語權以及定價權就在他手上。所以對友寶來講,他們大概參考的也是這樣一個思路。”張毅進一步解釋。

背靠螞蟻,支付寶是五大客戶之一

創始人的背景和新零售模式,讓友寶成為了資本的寵兒。

公開數據顯示,友寶已完成14輪融資。投資機構包括建銀國際、螞蟻集團、春華資本、江詣創投、中泰資本、大同資本、海逸投資、中金資本等。

值得關注的是,馬云的螞蟻集團似乎對友寶青睞有加。

在終止新三板上市前,友寶曾獲得螞蟻集團全資子公司上海云鑫12億元的增資意向,并于2018年11月簽訂投資意向書;而在2019年3月摘牌后,友寶又完成了一輪16億元的戰略融資,由螞蟻金服領投,春華資本跟投。

2019年,時任友寶副總裁的曹淼,在2019艾瑞(北京)年度高峰會議上指出,“為什么今年拿了螞蟻金服十幾億的投資,我們肯定還是做了一些對的事情,對的事情是什么?我想應該還是零售的本質,商業的本質還是要盈利。”

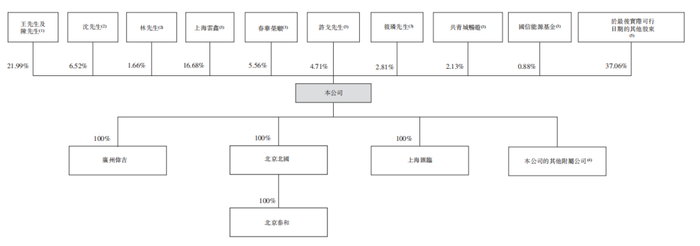

由于螞蟻多次加碼,友寶也與前者深度綁定。《招股書》顯示,友寶創始人王濱持股17.9%;螞蟻集團旗下上海云鑫持股為16.68%,為最大機構投資方。沈國軍持股6.52%。

此外,春華資本附屬公司春華榮順持股5.56%、華盛資本董事長許戈持股4.71%、中金持股4%、建銀國際管理的私募股權基金共青城暢游持股2.13%、國信證券擁有的國信能源基金持股0.88%。

一旦友寶順利上市,他們將共享資本盛宴。

圖源:《招股書》

有意思的是,雖然友寶高管認知到“商業的本質還是要盈利”。但友寶在盈利上卻不言美好。

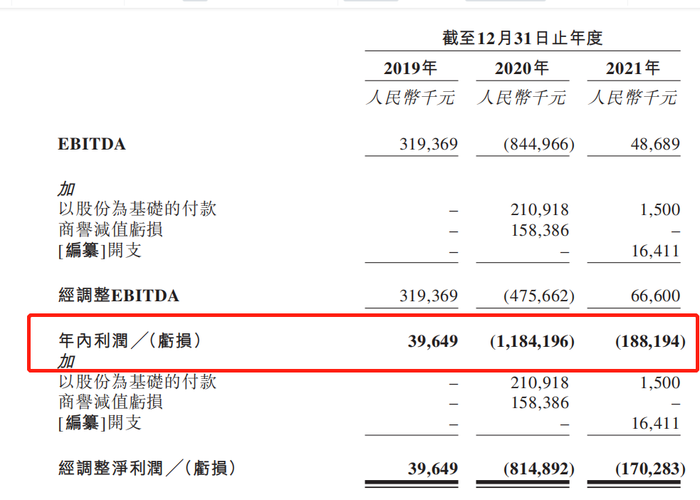

《招股書》顯示,2019年-2021年,友寶實現營業收入分別為27.27億元、19.02億元、26.76億元;同期利潤分別為3964.9萬元、-11.84億元以及-1.88億元。過往兩年累計虧損13.72億元。

圖源:《招股書》

對此,友寶在《招股書》中指出,受疫情影響,友寶的多個自動售貨機以及迷你KTV所在公共場地被要求關閉,客流量及銷售活動均受負面影響。

迷你KTV是友寶培養新盈利點的舉措之一,試圖從孤獨經濟領域切入,在商場、工廠等人流量大的區域布點,充分利用潛在消費者的碎片化時間,并通過微信、K歌類APP形成完整的線上線下用戶體驗,實現雙向導流。

夢想很美好,現實卻很骨感。2021年,該業務占總營收的比重僅有1.2%,對應的毛利率也從2019年的66.9%降至2021年的19.3%,甚至迷你KTV的數量也減少近四成,由6410個下滑至4097個。

據知名經濟學家宋清輝介紹,“疫情之下,共享KTV等這些依賴線下消費的共享經濟領域,已經明顯遭受到重創,未來也充滿了諸多不確定性。當前,在日新月異的科技的推動下,共享經濟就像雨后春筍一樣紛紛冒出來,其風口隨時都有可能轉向,消費的喜好也會隨之發生變化。目前,共享KTV對年輕人并沒有太大的吸引力,反倒是一些老年人時常光顧,長期下去,可能會逐漸消退,未來前景難言樂觀。”

除此之外,友寶還有廣告業務。數字廣告平臺主要包括:顯示屏廣告服務、支付后廣告服務、商品展示廣告服務及機身廣告服務。其廣告業務模式與分眾傳媒有一些相似,均屬端點媒體。

此時,背靠螞蟻集團的好處也彰顯出來了。《招股書》披露,截至2019年及2020年12月31日,支付寶中國是友寶五大客戶之一,友寶向其收取廣告及推廣其支付服務產品的服務費。

青島海爾套現退出,沖刺自動售貨機第一股有戲嗎?

近年來,友寶一直在積極尋求資本化路徑。

在此次港股遞交申請前,友寶曾于2016年2月在新三板掛牌,成為“自動販賣機第一股”。同年年末,又與中信建投簽署了《上市輔導協議》。

正當市場以為友寶在全力沖擊IPO時,2017年5月10日,友寶開始停牌,并宣布被A股公司新華都(002264.SZ)以股權方式并購。并購完成后,友寶全部資產、負債、業務等其他一切權利與義務均由新華都或其子公司承接。同時,友寶將在新三板摘牌。

由于當時友寶市值為65億元,而新華都停牌時的市值僅為57.5億元;在財務指標上,2016年,友寶的凈利潤達到8138萬元,新華都卻只有4894萬元。市場人士普遍認為,這次友寶被并購,看上去更像是一次借殼上市。

彼時,外界甚至以此作為分界線,認為友寶6年創業史可以劃上句話了。資本也可以落袋為安,該退出的退出,該收獲的收獲。

然而,僅過一個月時間,劇情就發生了反轉。因友寶各股東對收購價格未達成一致,交易取消。一波三折之后,友寶不得不再次跋涉在IPO路上。

2019年3月12日,友寶終止新三板掛牌。2021年,友寶與中信建投簽署了《終止上市輔導協議》,尋求創業板上市無果。如今,又馬不停蹄的向港股IPO發起沖鋒。

這不禁讓人會想起,幾年前王濱曾感慨,“(友寶)這件事是我創業項目中最大的一項,也希望是最后一項。”對于友寶,王濱表現出了難得的耐心。

紅岸資本基金經理王兆江表示,“上市是企業發展的必然選擇。一方面通過上市融資繼續發展,一方面早期股東也能實現退出。不過,比起A股,友寶港交所IPO會相對更容易成功。友寶更偏互聯網基因,股東是螞蟻,商業模式也偏互聯網化。而且,友寶營收利潤增長并不穩定,如果在創業板上市,過會的難度較大,而且周期會很更長。”

不過,不是所有資本都會陪跑。IPO前,青島海爾上演清倉式減持。

《招股書》顯示,2017年7月6日,友寶向青島海爾發行8964.87萬股,約4.73元/股,合計金額4.2億元。

友寶在新三板終止掛牌前,青島海爾已出售3000萬股;2018年2月,青島海爾又以10.5元/股的價格轉讓給中金啟元2877.7萬股,轉讓價款合計3.02億元。

終止掛牌后,青島海爾又于2020年8月至2022年4月,分5次向青城暢游、國信能源基金和華盛資本董事長許戈合計出售5964.87萬股,合計金額4.66億元。

至此,青島海爾不再是友寶的股東。粗略計算,青島海爾5年套現逾10億元,獲益不菲。

業內認為,青島海爾的退出,不看好自動售貨機模式未來的發展或是原因之一。

事實上,中國無人零售市場滲透極低。根據“弗若斯特沙利文”數據,2021年,中國每千人口擁有自動售貨機的平均數量僅為0.7臺。而同期美國是每千人21.9臺、日本是每千人20臺及歐洲是每千人6.1臺。

零售專家鮑躍忠介紹,自動售貨機在整個的零售形式當中,是一種補充的零售形式,能夠比較便利的滿足消費者即時購買的需要。但放到整個大的零售環境來看,它不會占據很大的市場。

“友寶在國內算是點位較多的,其中一個原因是得益于2017、2018年有一陣資本對自動售貨機市場的推動,但是最后燒了很多錢,沒有取得應有的結果。目前在我國,自提柜市場有比較大的空間。而自動售賣機這個市場,還需要企業靜下心來,按照商業規律去探索這個模式到底應該怎么做。”鮑躍忠進一步指出。

你認為背靠眾多資本大佬的友寶,可以如愿上市嗎?留言聊聊吧!