文 | 巨潮 謝澤鋒

編輯 | 楊旭然

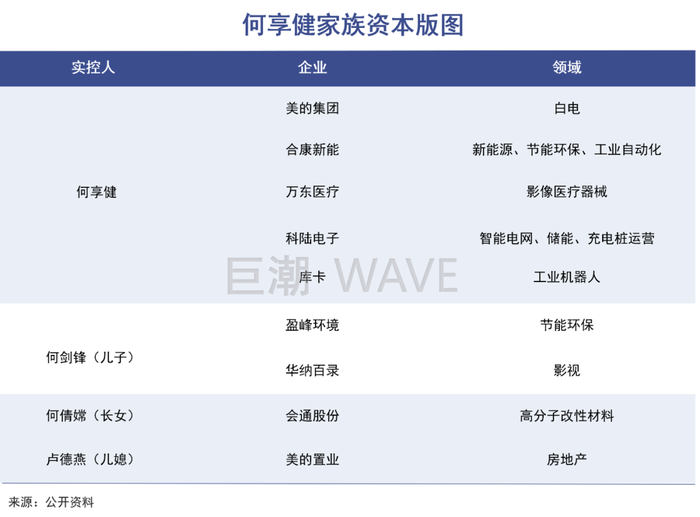

拿下科陸電子控股權后,何享健家族已經掌控7家A股上市公司,再加上海外并購的庫卡集團,港股上市的美的置業。再加上位居易方達基金第一大股東,何氏家族已經構建起一個龐大的財富帝國。

退居二線后,日漸低調的何享健并沒有真正閑下來,而是和兒子何劍鋒一起,利用資本優勢頻頻掃貨,一個涵蓋家電、地產、新能源、醫療、機器人、環保、金融等領域的資本版圖蔚然呈現,且仍在不斷擴張。

和所謂“無序擴張”的互聯網資本不同,何氏家族的產業以美的集團的實業制造業為支撐,但其鞭梢已經遠不止于制造業。

“我們要從做產品到做企業,從做企業到做資本。”這個被董明珠視為“最大敵人”的企業家,在將美的集團交棒給方洪波打理后,試圖完成從企業家到投資人的轉變。

在何氏家族之外,有越來越多的實業企業家在完成財富原始積累后,便期望用資本來拓展產業邊界,美的不是第一個,也不會是最后一家。即便這個轉變的過程并不一定會順利。

01 家電之后,擴大版圖

美的之外,何享健利用資本血脈構建起了龐大的產業圖譜。

2012年,70歲高齡的何享健宣布退休,由職業經理人方洪波接棒。

“產品-企業-資本”,委身幕后,何享健家族隨即在資本市場蓄勢待發。“現在的世界靠的是科技和資本,只要有錢、有科技,就什么都能做到。”按照何享健的這一邏輯,何氏家族資本運作主要集中在高科技相關的產業。

早在2015年,接班人方洪波就明確表示,美的手上有400多億現金,不做投資不可能。但未來三年美的不會買一畝土地,也不會新建一家工廠。錢往哪里投?“全部投到看不見的項目上去。”

那一年8月開始,美的就不斷收購工業機器人巨頭庫卡集團的股份,到今年5月,美的接近全資擁有庫卡,累計耗資300多億元。

2020年-2021年,美的先后將合康新能和萬東醫療收入囊中,成為其實際控制人。今年5月23日,美的集團又耗資22.23億元,以“委托表決權+定增”的方式,拿下科陸電子29.96%的股權及表決股,成為其控股股東,何享健成為科陸電子實際控制人。

可以看出,何享健個人還是通過美的系企業進行戰略性投資。雖然何享健已經退出管理層,但他依然是美的集團的“精神領袖”,方洪波口中“看不見的項目”,也聚焦在了科技實業。

去年,美的集團重新將業務板塊劃分五大子集——智能家居事業群、工業技術事業群、樓宇科技事業部、機器人與自動化事業部和數字化創新業務。盡管家電收入依然占據八成,但美的早已不是人們印象中的家電企業,而是一家綜合型實業集團。

今年以來,基于對宏觀經濟的判斷,美的選擇收縮戰線,To C業務,進行品類優化;重點發力的To B業務中,保留“四大四小”,其他關停并轉。

所謂“四大”指機器人與工業自動化、樓宇科技、新能源汽車零部件、儲能;“四小”指萬東醫療、安得智聯、美云智數、美智光電。除此之外,何享健還間接擁有德國上市公司庫卡集團(KUKA);美的還曾推動子公司美智光電創業板上市,但目前審核狀態已變為“中止”。

何氏家族也通過財務投資在科創板大施拳腳。至今,美的已投資了半導體公司樂鑫科技、機器人公司埃夫特-U、產業物聯網公司有方科技。

何享健兒子何劍鋒透過旗下盈峰控股,控制著盈峰環境和華錄百納;長女何倩嫦旗下會通股份為美的上游重要供貨商;兒媳盧德燕則坐鎮操盤房地產板塊。

在美的之外,何享健利用資本血脈構建起了龐大的產業圖譜。

02 神秘盈峰,持續擴張

比何享健主投實業,何劍鋒的盈峰控股更像一個橫跨實業和金融的“八爪魚”。

和許多創二代一樣,父輩鐘愛實業,兒子卻更喜歡金融和資本運作。

方洪波和何劍鋒同為1967年出生,但何享健最終將美的交予方洪波,而何劍鋒則“另起爐灶”,創辦盈峰控股。不過始終和美的有著千絲萬縷的聯系。

相比何享健主投實業,何劍鋒的盈峰控股更像一個橫跨實業和金融的“八爪魚”,產業更加龐雜,且相互之間并無太多關聯。

目前,盈峰控股業務版圖涉及環境、消費、投資、文化和科技領域。其中,環境以盈峰環境,文化板塊以華錄百納為橋頭堡;消費業務包括拍賣、母嬰、童裝;科技產業囊括粉末冶金零部件、機器人和金融科技。

創業初期,何劍鋒多次受益于美的集團。盈峰集團起初為美的貼牌生產小家電,隨后美的將上市公司上風高科控股權無償轉讓給盈峰控股。2016年3月,上風高科更名為盈峰環境,兩年后,何劍鋒又斥資18億入主華錄百納。

盈峰環境還曾公告,擬推動旗下風機產業上市,如順利成行,何劍鋒將收獲3家上市公司。

近些年來,盈峰控股羽翼漸豐,產業版圖不斷擴大。相比上一輩,何劍鋒更擅長資本運作,更青睞金融牌照。

早在2007年,何劍鋒成立合盈投資,并以1.65億元從美的電器手中收購了易方達基金25%的股權,目前盈峰控股為易方達并列第一大股東。盈峰控股還是廣東省民營企業聯合投資平臺——粵民投發起人之一。

盈峰資本為其私募機構,盈峰投資則進行股權投資,商湯科技、云鯨智能、瑞為技術、酷哇機器人都得到過盈峰投資的注資。

不僅如此,何劍鋒還與美的共同入股了順德農商行,盈峰資本的三只私募基金還曾參與了江蘇銀行的發債認購。

何劍鋒還熱衷炒股,2015年7月“股災”期間,盈峰系卷入了“做空”傳聞,滬深交易所34個賬戶被限制交易,其中就包括盈峰資本4只量化對沖基金賬戶。

有報道稱,何享健父子的金融觸角,已經延伸到銀行、券商 、基金、私募、創投等領域,涉及2家公募基金、6家商業銀行、1家券商。

從產業到資本,從上市公司到金融牌照,何享健正實現他口中“做資本”的夢想。

03 拓寬邊界,承擔風險

并非所有的收購都是成功。

近三年來,何享健均位居胡潤富豪榜前10名,2021年家族資產達到2130 億。

通過家電產業積累巨大財富后,何享健家族開始利用資本騰挪實現財富增值,縱觀這些年的運作,何氏家族的投資戰果雖良莠不齊,但也是在家電增速放緩之際的有益嘗試。

一個良性的投資閉環應該是,“購買資產-整合賦能-提升資產價值-實現資本增值”,但何享健家族的投資能力似乎還有待提升。

首先是購買資產方面,其控股的幾家A股企業業績不佳,而經過多年發展,何氏家族似乎又沒有什么“靈丹妙藥”。

最慘的要屬華錄百納,本身就不是行業頭部,甚至在盈峰控股入主前的2017年便開始走下坡路,當年凈利潤便重挫超70%,2018年更是巨虧34.17億元。

沒有影視文化基因的盈峰控股很難為其注入新的思路,疫情又令其雪上加霜。執掌4年,華錄百納未見起色,扣非凈利始終在盈虧邊緣掙扎。公司股價已經跌到上市以來的最低谷,以盈峰控股購入時計算,賬面虧損已達56%。

作為何劍鋒第一家上市平臺,盈峰環境靠著多次外延式并購,維系著業績增長,但這種外強中干只是徒有其表,去年其扣非凈利潤大降62.8%。由于頻繁并購,其最新商譽已達到60.33億元,占凈資產比重高達35%,再加上57.28億的應收賬款,兩者合計達到凈資產的68%。

頻繁并購,主業來回更換,商譽減值風險高居不下,其業績表現日益不穩定,而且盈峰控股入主后16年,共募資180億分紅僅15億,難言慷慨。

相比兒子,何享健控制的美的系,整合成效也不甚良好。尤其是耗資超300億收購的世界機器人明星庫卡集團陷入迷失狀態,收購5年來,庫卡跌落神壇,利潤連年下降,寄予厚望的中國區更是未見任何起色。

今年5月,美的打破起初收購庫卡時保證其獨立性及不退市的八年承諾,以1.5億歐元收購其剩余股份,此后計劃將庫卡私有化,以便用自己的想法對其進行管理。

美的吞下庫卡釀下的苦果,也和其企業文化有很大關系。“美的很多高管都是校招時進來的,后來才一步步走上管理層。這些年空降的高管,離職的有很多。”一位家電分析師曾表示。

庫卡功勛CEO蒂爾·羅伊特于2018年底提前離職,也因此導致了其后的衰落。近一年時間里,美的先后更換了兩任CFO,這些都跟美的的企業文化有很大關系。

A股市場,美的于2020年收購的合康新能,該年扣非后虧損了5.56億;去年2月拿下的萬東醫療,凈利潤正好在這一年出現兩位數下滑。美的系入主后,合康新能加速剝離資產,業績才有所好轉;而萬東醫療一季度凈利潤銳減50%。

不過,這兩項投資賬面浮盈頗豐,自收購控股權后,美的獲得了翻倍收益。

新近購入的科陸電子,5年來扣非虧損高達40多億元,盡管業績羸弱,但在復牌后,收獲了5個漲停板。不管未來經營情況如何,股價“先漲為敬”。

科陸電子股價表現(2014年1月至今)

可以發現,何享健家族購入的上市公司資產,除了庫卡外,其余均不夠優質,普遍處于虧損邊緣或下行階段,而且整合多年未見太大起色。

醫療器械、儲能、新能源、節能環保、金融乃至影視文化,和白色家電并無太大關聯,通過資本,何享健拓寬了自己的產業范圍,并在幾筆投資中體驗到了短期內翻倍的投資收益,這是實業經營所難以企及的。

04 寫在最后

“美的投資未來,要敢于進行顛覆性投資。”

方洪波曾如此表示,“美的的發展是從單一產品到多元產品,從單一產業到多元產業。進入新產業,是在自身能力范圍內的有益嘗試。”

實業賺錢穩固,而資本的收益率更高,但風險也隨機放大,美的為了嘗試,邁開的步子也非常大。

家電板塊為何享健的嘗試打足了底氣。這一每年創造近300億的利潤蓄水池,讓他可以容忍多次失敗。