文|熱點微評 王新喜

劉畊宏直播健身快速翻紅,成為現象級的話題藝人,大量“劉畊宏男孩、女孩”在直播間打卡跳操,這是出乎很多人意料之外的,而這種居家健身的風潮,也帶火了健身賽道。

根據抖音發布的《抖音運動健身報告》,2022年1至4月,抖音平臺運動健身視頻創作者數同比增長78%,運動健身視頻累計條數同比增長159%;健身類主播人數同比增長38%,健身類直播觀看人數同比增長80%。

健身類主播迎來春天,各類健身器材和硬件產品銷量也呈現出快速增長趨勢。其中廝殺頗為激烈的一個賽道,可能要數智能健身鏡市場了,相對過往,市場百鏡大戰的境況也愈加火熱。

智能健身鏡,契合了健身的數字化與智能化風口

智能健身鏡的產品原理是,在鏡里安裝深度攝像頭模組、AI人體動態傳感器和自動亮度傳感器,通過攝像頭、傳感器對人體的運動跟蹤,實現人體關節的視覺識別,基于此實現的健身指導服務,并結合智能系統實現的運動量、消耗熱量、時長等數據統計,幫助用戶將健身數據化。

AI算法帶來的智能化體驗以及寓教于樂的趣味性,帶來了全新的健身體驗,加之智能健身鏡占用空間少,室內擺放與使用方便,也正在成為健身市場新寵。

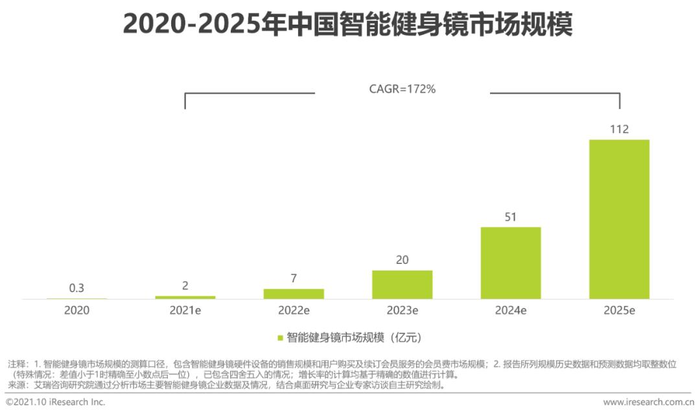

根據艾瑞咨詢統計數據,我國智能健身鏡2020年的市場規模約為0.3億元,出貨量約為0.4萬臺。到2025年,該市場規模有望達到112億元,出貨量達到187萬臺。

智能健身鏡的風靡,要追溯到2020年,當時知名運動服飾品牌lululemon,耗費5億美元巨資,收購了智能健身鏡品牌Mirror。讓資本市場開始將目光投射到智能健身鏡領域。

這個收購邏輯很簡單,兩者都是運動品牌產品,消費者穿上lululemon服飾,通過Mirror健身,這其實是運動消費場景下的產品延伸。

從國內的整個市場格局來看,智能健身鏡市場主流玩家包括三類,第一類是Mirror、FITURE等為代表的的新興健身玩家,第二類是以華為、小米、百度等科技類大屏玩家。

第三類是以億健、咕咚、樂刻等為代表的運動健身行業的企業。第一類與第三類中,當前不少企業都拿到了融資。

誕生于2019年的FITURE是當前行業的種子選手,它在兩年內拿了四輪融資,其估值也達到了15億美元,成為智能健身鏡領域的獨角獸企業。

據天眼查數據顯示,不完全統計,智能健身鏡領域有10余家企業獲得了超20起融資,融資金額從數百萬到數億規模不等。

智能健身鏡的玩法是以硬件+內容為載體,通過虛擬教練來為用戶健身提供實時AI指導與反饋——

某種意義上,AI指導、智能糾錯應該是智能健身鏡最吸引用戶的賣點了。在沒有真人一對一指導的情況下,內置的健身內容+攝像頭運動跟蹤實現的健身指導服務,也能完成相應的專業健身項目,買一塊鏡子,相當于購買了一個可以時刻陪伴的私人教練,看起來很劃算。

事實上,健身鏡產品就抓住了消費者這種購買硬件產品=請私教的心理,來布局硬件+內容的商業模式,因此,內容運營、社交交互的差異化已經成為健身鏡的比拼的重要一環。

市面上智能健身鏡產品一般包括定制健身計劃、健身視頻課和直播等長期付費內容。

從當下來看,主要有幾個方向,首先是強化社交交互,比如FITURE的思路是利用智能健身鏡為載體整合在線健身內容與社區,為此專門打造了一個會員專屬的氛圍友好型運動社區。

運動+社交的本質是以“健身”主題,連接好友來提升產品的黏性,讓用戶可以與朋友一起健身PK,通過創造了一個社交互動的社區氛圍,來調動用戶對產品的持續使用黏性,這其實是從硬件到內容的突圍思路。

其次是賣課。包括提供健身課程訂閱或者與健身博主聯名賣課,推私教課程,甚至向線下健身館引流。比如Mirror就提供了健身課程訂閱,消費者可以照著進行鍛煉、還可配合健身者進行輔導。

再次主打有趣玩法,小米、華為、小度科技等紛紛推出健身內容,值得一提的是,小度“添添”智能健身鏡主打“有趣玩法”——用豐富體驗游戲來吸引全家參與游戲化健身運動,這或許是產品結合場景化需求差異化突圍的一個方向。

從整個市場趨勢看,疫情催生了居家健身器材需求的增長,運動健身向智能化和數字化轉型也是大趨勢,健身鏡產品也卡準了數字化與智能化風口,在劉畊宏帶動的全民健身的風潮之下,健身鏡產品也面臨著一個從小眾市場向大眾市場擴展的難得的機會。

短板明顯,智能健身鏡要防御跨界打擊

雖然市場機構預想中的健身鏡未來市場增長規模大,但當前產品短板還非常明顯——包括品牌認知度低,產品同質化嚴重,產品功能過于單一而價格整體偏高。

從定價來看,FITURE推出了尊享版、旗艦版以及mini版三種不同版本的魔鏡,三款魔鏡的到手價分別為7800元、3899元以及2999元;億健魔鏡單價為6999元、咕咚FITMORE鏡標準版為3999元。從定價來看,整體定價尤其是高配版并不便宜。

而在硬件高價之外,智能健身鏡廠商的商業模式更著力于服務課程收費,這進一步提升了消費者的健身成本。雖然健身需求一定程度上存在,但內容是否能引發持續性復購是個問題。

比如當下健身鏡被消費者詬病的一大短板在于,課程內容有限、后續服務不完善,消費者花高價購買課程但效果有限,這不僅降低用戶體驗,也影響付費課程內容復購率。

畢竟,對于普通用戶來說,目的在于簡單而又愉快的健身,所謂高端健身本身就有智商稅的嫌疑。而該類產品在社交互動方面的難題也不少,畢竟,當前還處于市場教育與普及階段,好友人手一個健身鏡、定時通過健身社交互動的場景還是理想化了。

由于產品功能單一,它可能會被剛需性的大屏家庭產品打敗,因為從定價來看,智能健身鏡基本上與電視類大屏產品處于同一價格區間,隨著智慧屏與電視、平板等數碼產品接入健身鏡的玩法,很可能對其功能實現滲透與替代。

事實上,小米、海信、華為等大屏廠商已經在瞄準家庭智能健身市場,推出了具備AI健身功能的智慧屏,除了沒有鏡子豎置這一產品形態所帶來的完整呈現之外,無論是健身課程、運動指導、外接攝像頭人體跟蹤都有了。

如果智能健身鏡的核心性能淪為電視與智慧屏產品的一個標配功能,它很可能類似于智能手機對相機市場的降維沖擊——在不斷的迭代升級下,大屏產品很可能影響到智能健身鏡的主場優勢,尤其是當下的智能鏡產品并不便宜,是相對偏重的消費決策。

如果在家庭中滲透率較高、剛需性較強的家電——電視、智慧屏等產品能在功能層面實現完整替代,智能健身鏡的需求就會極大弱化。

這意味著,當前市場上的智能健身鏡產品缺乏自身的不可替代的壁壘與護城河。

如何預防這種跨界打擊,需要強化玩法上的創新性與技術壁壘,包括在健身內容上提供更專業的、價格低廉甚至免費的健身服務,這是智能健身鏡玩家需要提前思考的方向。

智能健身鏡的承載的符號意義,是它的核心價值所在

盡管智能健身鏡還存在諸多短板與問題,但總的來說,作為一種創新性的產品,有它的市場空間與生存土壤,尤其是劉畊宏火起來對智能健身鏡的普及是一大利好。

由于產品的護城河較淺,價格屠夫在這一賽道是有效的,如何降低價格門檻是玩家們需要思考的破局思路。

因為健身鏡產品本身具備一定的剛需屬性,但定價過高又加重了消費者的決策成本,此外與電視、智慧屏處于同一價格段位又強化了消費者的類比選擇的傾向性。

因此,如果智能健身鏡通過定價與主流電視大屏產品形成一定的價格差,或有望影響消費者決策,將消費者推向健身鏡陣營。

而智能健身鏡相對于電視大屏產品而言,它的價值還在于它的AI語音互動與數字人屬性,健身鏡的互動價值類似在鏡中生成了自己的“孿生數字人”,實時呈現自己的健身動作,并及時糾正。

也因此,它提供了精神上的陪伴價值,這使得它的意義遠超跑步機、動感單車等健身器材。

畢竟,健身鏡在視覺層面的技術門檻不高,它的競爭壁壘更多聚焦在AI算法層面——互動效果與動作指導,需要AI算法來驅動,算法以及交互技術也將是未來各廠商角逐的高地,畢竟,健身鏡“交互式內容”在體驗上更具差異化優勢,也更具代入感和趣味性,這無疑也是未來廠商要突圍方向之一。

雖然說,大屏智能化產品有可能對智能健身鏡造成沖擊,但智能健身鏡卻又有著電視類產品所不具備的價值——

它是一面鏡子,對消費者健身訴求有很好的喚醒作用,它是消費者內心的投射,它擺在那兒,時刻在提醒消費者自己是誰,要實現什么目標、要做出什么改變、要想成為什么樣的人——至少比現在更健康,更自信,讓他們相信,購買了產品之后,他就可以成為自己想成為的樣子——這是最具說服力的購買動機,也是更具黏性的理由。

從這個意義來看,智能健身鏡產品有著消費符號的意義與價值在。

鮑德里亞在《消費社會》中指出:“消費是用某種編碼及某種與此編碼相適應的競爭性合作的無意識紀律來馴化人們,人們對物的消費,實質上是消費物所承載的符號意義”。人們的自我價值的認同,是經由消費產品來建構自我身份、彰顯個性與地位的。

無論是一種自我標榜生活方式的表演,還是消費者對理想自我形象的一種目標投射,這都是智能健身鏡的核心價值所在,而圍繞健身鏡產品的社交互動與內容消費,本質都是為了實現這一核心價值而服務的。

明白了這一點,廠商們與消費者才能最終找到彼此的目標交匯點并形成共識,這也是智能健身鏡產品能否借助劉畊宏帶火的健身賽道破圈的關鍵。