文|雪豹財經(jīng)社 閆學功

編輯|李 靖

多年來被中國流媒體們視為指路燈塔的奈飛(Netflix),也開始病痛纏身。

在2022年Q1財報爆雷后,至5月25日,奈飛已跌去了25.5個愛奇藝市值(縮水約749億美元)。用戶流失、增收不增利、成本高企,愛優(yōu)騰(愛奇藝、優(yōu)酷、騰訊視頻)的大病小痛也在奈飛身上顯現(xiàn)。

最新消息是,據(jù)《紐約時報》報道,奈飛近日已告知員工:公司正計劃在2022年年底推出帶有廣告的低價訂閱服務(wù)——奈飛長期堅守的“無廣告立場”動搖了。

成立十余年,愛優(yōu)騰從未完全擺脫虧損泥淖,“廣告+會員”的商業(yè)模式不時受到用戶詬病。做了后輩們多年榜樣的奈飛,為何此時也要偷師愛優(yōu)騰?奈飛的新故事僅僅是向資本折腰的產(chǎn)物嗎?

滑向愛優(yōu)騰泥淖

奈飛和迪士尼是流媒體公司中的翹楚,它們的名字尤其會頻繁出現(xiàn)在愛優(yōu)騰業(yè)績虧損、股價暴跌和會員訂閱漲價的時候——“你以為你是奈飛么,還學人家漲價?”愛奇藝宣布會員漲價的時候,評論區(qū)里有用戶抗議。

而近來兩家公司接連披露的財報則讓人發(fā)現(xiàn),原來好學生們也有和愛優(yōu)騰一樣難念的經(jīng)。

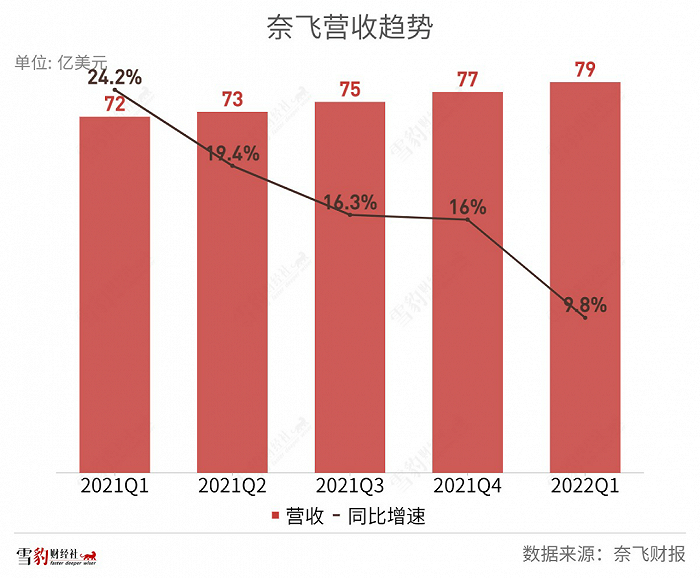

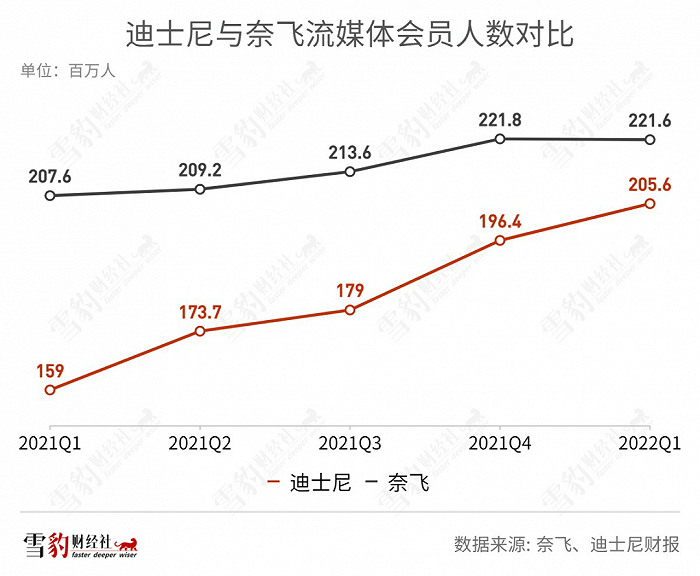

奈飛一季度凈利潤下降6.4%至15.97億美元,是5個季度以來的首次負增長;營收同比增長9.8%至79億美元,相較去年同期的24.2%明顯放緩。奈飛預計下季度也將保持9%的較低增速。

真正引起市場恐慌的是用戶層面的數(shù)據(jù)。除了付費用戶數(shù)量出現(xiàn)了十年以來的首次負增長,共減少20萬人之外,奈飛還預計下季度將繼續(xù)減少200萬用戶。

發(fā)明了“FAANG”這一縮寫詞的著名股評人Jim Cramer,已經(jīng)把奈飛踢出了FAANG(Facebook、蘋果、亞馬遜、奈飛、谷歌)的行列,喊出:“再見FAANG,你好MAMAA(Meta、Alphabet、微軟、亞馬遜、蘋果)。”

如果說付費用戶的出逃是奈飛最差財報的罪魁禍首,那么迪士尼的不佳財報則更令人困惑:即使用戶量在增長,也不能保證公司賺得盆滿缽滿。2022年第二財季,迪士尼流媒體服務(wù)(包括Disney+、ESPN+和Hulu)訂閱用戶量增加約790萬至2.05億,但是迪士尼流媒體業(yè)務(wù)的虧損卻從2.9億美元擴大至8.9億美元

不是用戶出逃,就是增收不增利,優(yōu)等生們的成績單越來越像愛優(yōu)騰們。

除了財報上令人擔憂的數(shù)字外,奈飛所處的環(huán)境也在與愛優(yōu)騰們趨同:內(nèi)憂外患,四面楚歌。

愛優(yōu)騰們除相互廝殺外,還有短視頻等共同的敵人。一方面,愛優(yōu)騰在不余遺力地爭搶優(yōu)質(zhì)影視資源版權(quán),另一方面又要分出精力來防御短視頻平臺中違規(guī)“二創(chuàng)”的侵擾。

奈飛也是類似境遇,它正在直面Tik Tok的沖擊。

早在隨2020年Q2財報發(fā)布的“致股東的信”中,奈飛就點名Tik Tok,將其視為需要認真對待的對手,稱其增長“令人震驚”。

事實上,奈飛的對手比愛優(yōu)騰還要多,公司面臨著亞馬遜Prime Video、Disney+、蘋果TV等不靠流媒體盈利的老巨頭新業(yè)務(wù)的沖擊,以及HBO Max 、Hulu等新貴的爭食。雖然奈飛憑借先發(fā)優(yōu)勢暫時領(lǐng)先,但這些挑戰(zhàn)者采取低價促銷的策略,短期依然會給奈飛造成不小的麻煩。

此外,歐美地區(qū)傳統(tǒng)的有線付費電視頻道,也一直是奈飛等流媒體的最大對手。而在后疫情時代,短期流量紅利退潮后,用戶增長將回歸常態(tài)也是奈飛們難以改變的大勢。

在打擊“共享會員賬號”方面,奈飛也面臨著愛優(yōu)騰式的困境。據(jù)數(shù)據(jù)網(wǎng)站 Time2Play 5月份在美國的一項調(diào)研,如果美國用戶無法共享密碼,那么,在那些“違規(guī)”使用共享賬戶的用戶中,有80%的美國用戶將選擇不再使用奈飛。這個調(diào)研結(jié)果給了奈飛當頭一棒,這意味著奈飛讓1億“未付費用戶”上車補票的可能性不僅不大,還有可能會兩邊都不討好。

奈飛也并非沒有準備。在今年3月的一場會議中,摩根士丹利一位研究主管問及奈飛“是否會改變一直堅守的無廣告長期立場”時,奈飛CFO回應(yīng):“Never say never”(不要說永遠不會發(fā)生)。

脆弱的護城河

商界沒有永恒的立場,只有永遠在權(quán)衡的利害關(guān)系。

讓奈飛轉(zhuǎn)變立場,活法越來越像愛優(yōu)騰的推動力,正是利益。從財報數(shù)據(jù)來看,表層壓力是連年高企的內(nèi)容成本;深層來看則受困于流媒體生意的頑疾:用戶忠于內(nèi)容,卻不在意平臺。

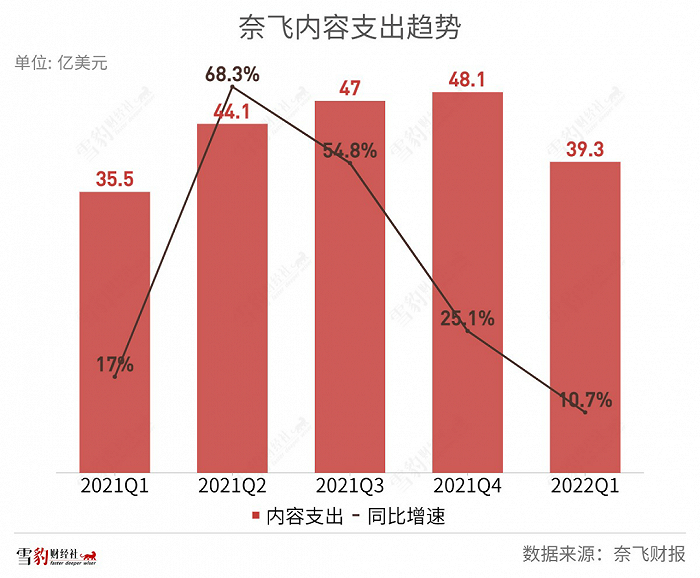

連年高企的內(nèi)容成本,一直侵蝕著奈飛的利潤。奈飛2022年Q1的內(nèi)容成本高達39.31億美元,同比增長10.7%,占總營收過半。內(nèi)容成本也直接影響到了奈飛的現(xiàn)金流。奈飛手中并不寬裕,截至一季度末,奈飛長期債務(wù)還有近150億美元,而手中現(xiàn)金流只有60億美元。

在奈飛的有意克制下,內(nèi)容成本依然高企

奈飛不遺余力地燒錢,本質(zhì)上是由于用戶僅會被優(yōu)質(zhì)內(nèi)容所吸引,而不在乎是哪個平臺。

相較于HBO、迪士尼等平臺,奈飛缺少自己的優(yōu)質(zhì)版權(quán),尤其是超級IP,只能靠燒錢來購買或自制爆款劇。在手握內(nèi)容的巨頭親自下場、打造自己的流媒體平臺后,奈飛可購買的版權(quán)也越來越少。

但是,持續(xù)燒錢未必能持續(xù)產(chǎn)生爆款。《魷魚游戲》的火熱過后,整個一季度奈飛再無爆款劇目。所謂的靠優(yōu)質(zhì)內(nèi)容吸引、留存用戶,也成為了“偽護城河”。

更嚴峻的是,迪士尼和旗下的漫威,有復聯(lián)、星戰(zhàn)等知名“IP宇宙”,亞馬遜收購米高梅后擁有指環(huán)王等著名IP,奈飛目前還沒有一個具備持續(xù)高吸引力的IP。

當然,用戶對平臺的三心二意,也不止影響奈飛一家。盡管迪士尼擁有像漫威、灰姑娘等頂級IP,也依然要持續(xù)燒錢,用優(yōu)質(zhì)內(nèi)容維持IP活力。去年年末,迪士尼就宣布2022年內(nèi)容支出為330億美元,同比增長32%。

內(nèi)容成本高企,直接讓迪士尼的流媒體業(yè)務(wù)虧損擴大。雖然流媒體業(yè)務(wù)僅占迪士尼21%的營收,但卻是公司凈利腰斬的罪魁禍首。2022年第二財季,迪士尼流媒體業(yè)務(wù)的虧損擴大至8.9億美元,整個迪士尼的凈利潤在流媒體業(yè)務(wù)拖累下,僅剩4.7億美元。

但迪士尼畢竟有營收多元化的優(yōu)勢,一直僅有會員訂閱收入的奈飛,也不得不尋找第二變現(xiàn)點,將目標鎖定在了曾經(jīng)“嗤之以鼻”的廣告業(yè)務(wù)上。

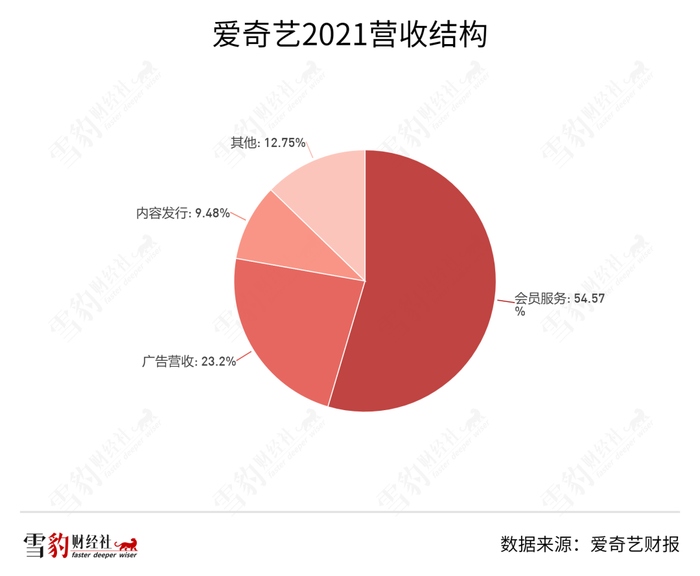

廣告業(yè)務(wù)一直是視頻類內(nèi)容平臺營收極為重要的一極。不論長視頻平臺愛優(yōu)騰,還是短視頻平臺抖音快手,亦或是國外的流媒體平臺,都將廣告作為重要營收手段。愛奇藝2021年財報顯示,廣告收入為71億元,貢獻了23.2%的收入占比。

要減小只有一個“泉眼”的財務(wù)風險,并且講出穩(wěn)定投資者預期的新故事,廣告業(yè)務(wù)顯然是離內(nèi)容創(chuàng)造距離最近的利潤奶牛。

并且,以奈飛的名號,自然也能吸引不少廣告主。燒錢游戲危機四伏之后,奈飛準備一改此前“對廣告主說不”的態(tài)度。

流媒體的盡頭是迪士尼

但是,廣告業(yè)務(wù)不是流媒體平臺的靈丹妙藥。愛優(yōu)騰十多年的持續(xù)虧損已經(jīng)證明,“廣告+會員”這條路并不能帶領(lǐng)它們爬出泥淖,甚至有時候廣告的“毒性”還不小。

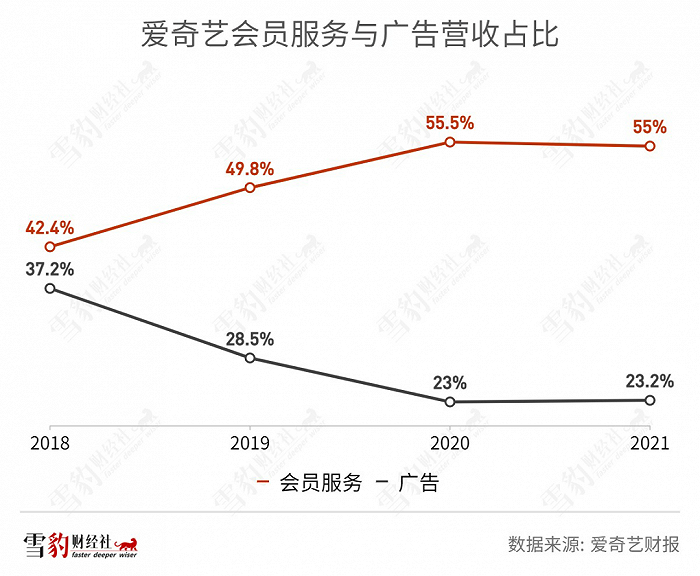

以愛奇藝為例,廣告所帶來的營收占比遠小于會員訂閱服務(wù),而且這一差距還在放大。2018年,愛奇藝訂閱會員收入、廣告收入占比分別為42.4%和37.2%。這一組數(shù)字到2021年為55%和23.2%。廣告與會員付費兩種模式,本就存在一定程度的沖突,在用戶對優(yōu)質(zhì)內(nèi)容愈發(fā)渴望的趨勢下,廣告收入只能越來越少。

奈飛目前面臨的最嚴峻問題是用戶出逃行為,而引入廣告恰好是內(nèi)容平臺用戶十分反感的舉動。愛優(yōu)騰都曾因會員看廣告等受人詬病,更不要說奈飛此前一直拒絕廣告,老用戶先天對廣告的接受度就不高。

早在2019年,美國Hub娛樂研究機構(gòu)就曾做過調(diào)查,23%的受訪者表示,如果在奈飛會員目前的價格或低1美元的價格下開始投放廣告,他們肯定會或可能會放棄奈飛的會員。因此,有分析稱,奈飛最有可能從新會員增速最快的亞太地區(qū)推出“帶有廣告的低價訂閱服務(wù)”,而非增速已經(jīng)見頂?shù)拿绹袌觥?/p>

廣告只是流媒體巨頭難題的冰山一角,它們又該如何走出困境?

到明年即創(chuàng)立百年的迪士尼,已證明基業(yè)長青的基礎(chǔ)是“相關(guān)多元化”:一片森林的存活率,遠高于一棵樹。

奈飛偷師愛優(yōu)騰,是從單元收入結(jié)構(gòu),向“廣告+會員”二元化收入結(jié)構(gòu)過渡。而愛優(yōu)騰們除了強化固有的營收結(jié)構(gòu)外,也在不斷探索新的生意:短視頻、直播、售賣周邊,甚至近期三家公司還不約而同地賣起了數(shù)字藏品。

開辟廣告業(yè)務(wù)只是奈飛的一個開始,二元化業(yè)務(wù)結(jié)構(gòu)也不會是奈飛的終局。而迪士尼式多元化的營收結(jié)構(gòu),才是流媒體巨頭們的最終形態(tài)。

2019年才涉足流媒體平臺的迪士尼,用了不到3年就嚴重威脅到了奈飛。迪士尼流媒體業(yè)務(wù)訂閱總?cè)藬?shù)為2.05億,這一數(shù)字與奈飛的2.22億用戶量僅一步之距。

論營收多元化,迪士尼無疑走在了最前列。迪士尼的營收結(jié)構(gòu)分為:媒體網(wǎng)絡(luò),主題樂園、體驗及消費品,影視娛樂,DTCI(消費者與國際業(yè)務(wù),以流媒體業(yè)務(wù)為主)。

迪士尼的生意涵蓋了線上線下,出售版權(quán)、售賣周邊、廣告業(yè)務(wù)……迪士尼樂園也早已成為世界級旅游IP。這些生意也并非簡單的橫向擴張,而是在互相之間形成了互相加持的商業(yè)閉環(huán),觀眾記憶中的動漫王國,早已變成了N臺互相推動的變現(xiàn)永動機。

少即是多和飛輪效應(yīng),是有限時空里創(chuàng)業(yè)成功的唯二武器,但從蒼天大樹到成片森林,則是流媒體們基業(yè)長青必須突破的天花板。