記者 | 胡穎君

本周滬深兩市震蕩下行。截至周五收盤,滬指報3130.24點,周跌幅0.52%;深證成指跌2.28%,創業板指本周累計下跌3.92%。

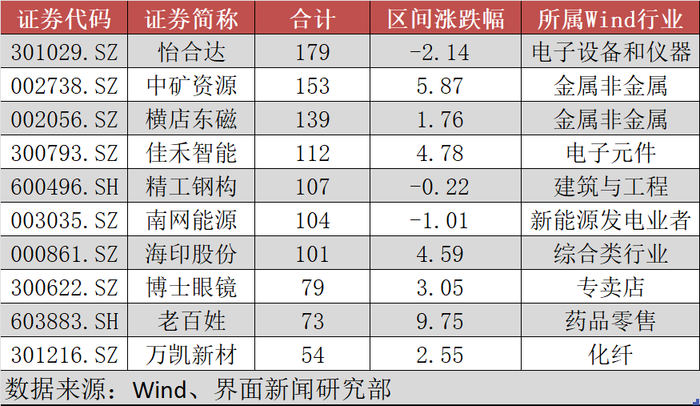

與此同時,機構調研熱情也直線下滑。Wind數據顯示,5月23日-5月27日,滬深兩市僅有191家上市公司獲得機構調研,較上周大幅減少190家;其中19家上市公司獲得超過30家機構調研;而有7家上市公司獲得超100家機構調研。

工業機械板塊仍最受機構關注。Wind行業數據顯示,該板塊有14家上市公司獲得機構調研,其次是電子元件和電氣部件與設備板塊,均有11家上市公司獲機構調研;此外,金屬非金屬、電子設備和儀器板塊熱度也比較高,分別有9家、8家上市公司獲得機構調研。

怡合達(301029.SZ)本周共吸引了179家機構參與調研,包括52家公募基金、5家險資、24家券商以及65家投資機構。

調研名單顯示,匯添富基金、廣發基金、博時基金等頭部公募紛紛到場;景林資產、高毅資產、淡水泉投資、聚鳴投資等知名私募組團調研;此外,淡馬錫、鼎暉投資等投資機構也罕見現身;招銀理財、廣銀理財等理財子也現身調研名單。

公司專業從事自動化零部件研發、生產和銷售,提供FA工廠自動化零部件一站式供應。在此次調研活動中,談及疫情對公司各項業務的影響,怡合達表示,第一從時間維度來看,疫情的影響主要從3月中旬開始,到4月初華東的影響較為明顯。4月中下旬已基本恢復到3月上旬的訂單的水平。而華東總部的訂單,也從5月開始逐步恢復。

第二,在行業維度上,3-4月,鋰電和3C等行業在華南地區的訂單完成情況好于預期,因此也彌補了部分華東訂單的損失;汽車、光伏行業3-4月的整體增長速度較慢,低于平均增速。

第三,在客戶集中度方面,小微客戶數量的占比有所增加,目前為90%-92%,但其整體的貢獻比例稍有下降。頭部客戶集中情況較為明顯,但是從疫情防控的情況來看,頭部集中度更高的行業、區域,經營穩定性更高。主要原因在于頭部企業會受到當地政府政策上的支持,因此其恢復生產的速度較快。

中礦資源(002738.SZ)也備受機構關注,本周的調研活動亦吸引了153家機構到場,包括53家公募基金、16家券商、8家險資以及58家投資機構。調研名單包括富國基金、南方基金、鵬華基金等頭部公募,以及盤京投資、于翼資產等知名私募。此外,匯華理財、南銀理財等理財公司也現身調研。

此次調研活動主要圍繞公司近期發布的定增事項展開。5月23日,公司曾公告稱,擬定增募集資金不超過30億元用于年產3.5萬噸高純鋰鹽項目、津巴布韋Bikita鋰礦200萬t/a建設工程、津巴布韋Bikita鋰礦120萬t/a改擴建工程和補充流動資金。

中礦資源在調研活動中表示,發行完成后,實際控制人持有公司13.54%的股份,第二大股東孫梅春持有公司4.66%的股份,公司股權較為分散,因此,實際控制人的控制地位不會因為本次發行而發生變化。

針對生產原料鋰礦資源的規劃情況,中礦資源表示,公司在原料供應方面有短期和長期的規劃安排,隨著Bikita礦山的收購和選礦產能優化、Tanco選礦產能擴建等項目的推進,將進一步提升公司原料保障的自給率,以穩定保障公司現有2.5萬噸鋰鹽生產線及擬擴建的3.5萬噸高純鋰鹽項目的原料供應。