記者|張喬遇

近日,依賴單一軍工通信設備產品的生產商深圳市中航比特通訊技術股份有限公司(簡稱:比特技術)向科創板遞交了招股書,擬募資15.05億元,中信建投為保薦人。

據悉,公司大客戶包含中國電子科技集團、中國航天科技集團、中國航天科工集團及其下屬單位、軍方單位等,前五大客戶貢獻了85%以上收入,下游客戶高度集中。

報告期(2019年至2021年),比特技術維持著70%以上的收入復合增長率,凈利潤翻倍上漲。但公司實際經營活動產生的現金流量凈額卻在2020年由正轉負,與凈利潤的差額高達一個億之多。

隨著收入規模的擴大,公司應收賬款、存貨均開始大幅增加,代表營運能力的應收賬款周轉率、存貨周轉率對應也在最近一年(2021年)出現下滑,比特技術業績矛盾的原因在哪?

經營現金流入不敷出,凈利潤卻大增

比特技術的主營業務為軍用通信設備的研發、生產和銷售,包括網絡通信類、音視頻指揮調度類和通信設備備件三大類產品。主要產品包括智能分組傳輸設備、網絡交換設備、IP程控交換設備、綜合接入設備和音視頻指揮調度設備等。

2019年至2021年,比特技術營業收入分別為1.17億元、2.28億元和3.57億元,2020年、2021年分別同比增長94.66%、56.68%,三年復合增長率高達74.64%。

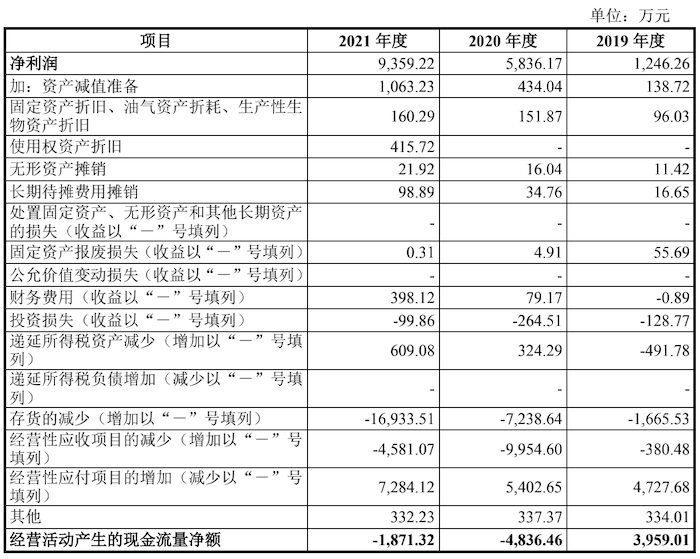

雖然營業收入高速增長,但界面新聞記者注意到,公司經營現金流并不匹配。2020年,比特技術經營活動產生的現金流量凈額由盈轉虧,從2019年的3959.01萬元下滑至-4836.46萬元,2021年公司經營活動現金流為-1871.32萬元,仍為凈流出。

經營現金流入不敷出的情況下,公司凈利潤卻在不斷增加,報告期扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為172.96萬元、4565.33萬元和8018.85萬元。其中2020年、2021年分別同比增長2539.52%、75.64%。

2019年至2021年,比特技術凈利潤分別為1246.26萬元、5836.17萬元和9359.22萬元,現金流與凈利潤之間的差額分別達到了2712.75萬元、-1.07億元和-1.12億元。

招股書顯示,報告期內公司經營活動現金流量凈額與凈利潤之間的差異主要受經營性應收項目、經營性應付項目和存貨余額的增減變動的影響。

2020年、2021年,比特技術的應收賬款分別以250.31%、76.22%的增速從2019年的2534.97萬元增長至2020年的8880.38萬元,并且進一步增長至2021年的1.56億元。報告期三年,比特技術的應收賬款占營業收入的比重從2019年的21.64%增長至2020年的38.94%并進一步增長至2021年的43.80%。

另比特技術的存貨也在成倍增長。存貨賬面余額從2019年的7866.67萬元增長至2020年的1.51億元,并進一步翻倍增至2021年的3.20億元。

從公司營運能力指標分析可以看到,隨著營收規模的擴大,2021年比特技術應收賬款周轉率、存貨周轉率和總資產周轉率全線下滑,公司營運效率大幅下降。

招股書顯示,公司2020年7月外部投資者入股估值為11億元。公司選擇的上市標準為《上海證券交易所科創板股票上市規則》第2.1.2條第一款,即“預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。

研發人員薪酬福利費增加,研發材料費減少

對比科創屬性相關研發指標的要求,比特技術最近3年累計研發投入占最近3年累計營業收入比例為26.76%,最近3年累計研發投入金額1.88億元。

截至2021年12月31日,公司研發人員數量為143人,占員工總數的比例為52.77%;形成主營業務的發明專利9項(含5項國防發明專利),均符合科創標準。

招股書顯示,公司自主研發的智能分組傳輸設備、網絡交換設備、IP程控交換設備、綜合接入設備和音視頻指揮調度設備等產品,均為參與軍隊型號研制項目的重要科技成果,產品特點契合了軍工通信行業融合性、低延時性、智能化、可靠性等方面的要求,解決現代戰爭通信保障中的現實問題,具有廣泛的應用前景和市場價值。

但需要指出的是,比特技術對應主營業務毛利率分別為64.22%、58.22%和54.42%,逐年下降。

同行業公司所在的軍用通信細分市場的主要參與企業為中國電科三十四所、揚州萬方科技股份有限公司和北京飛訊數碼科技有限公司等。

其中,中國電科三十四所、揚州萬方科技股份有限公司為公司網絡通信類設備的競爭對手,尚未上市,北京飛訊數碼科技有限公司為公司音視頻指揮調度類設備的競爭對手,均系上市公司東土科技下屬公司。

公司選取的上海瀚訊(300762)、科思科技(688788)和東土科技(300353)同行,平均綜合毛利率分別為63.30%、54.93%和61.95%。可以看到,2021年公司軍用通訊設備54.77%的毛利率已遠遠不及行業平均值61.95%。

對此,比特技術解釋為:同行業可比公司選取的可比產品與公司軍工通信類產品有所差異。因此,公司主營業務毛利率水平與同行業可比公司差異具有合理性。

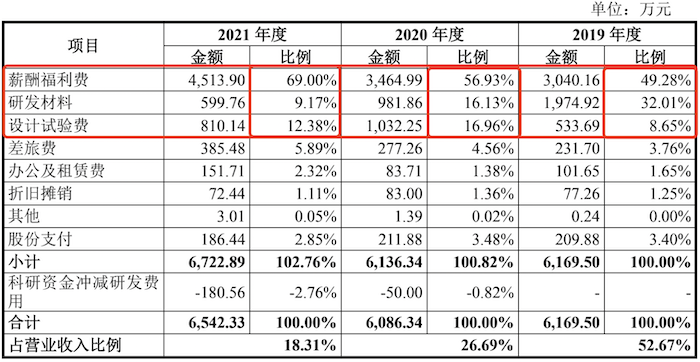

從研發費用上看,2020年,比特技術研發費用6086.34萬元,相較于2019年6169.50萬元出現下滑,2021年研發費用同比增長7.49%至6542.33萬元。

具體來看,2019年比特技術研發費用的主要構成是薪酬福利費和研發材料,但2020年至2021年,比特技術研發材料費用卻大幅下滑,占研發費用的比重也從當初的32.01%下滑至報告期末的9.17%;但公司研發人員的薪酬福利卻在不斷增加,從2019年3040.16萬元增加至4513.90萬元,占比從49.28%增至69.00%。

公司表示:在研發所處項目階段方面,2019年,公司資源感知項目、單元化音視頻系統、某型號音視頻指揮設備等多個型號研制項目陸續進入工程研制階段,研發材料耗用較多。

2020年、2021年,研發項目主要以立項論證階段、方案設計階段和技術狀態鑒定階段項目為主,研發材料耗用較少。另外,比特技術研發費用中設計實驗費占比從2019年的8.65%增至2020年的16.96%并進一步增加至2021年的12.38%。2021年,比特技術設計實驗費主要是設計外協費,即委托外協供應商提供的技術服務。