記者 | 程璐

5月27日,拼多多發布了截至3月31日的2022年第一季度財報。財報發布后,拼多多股價當晚漲幅達到15.19%,報收于48.3美元/股。

總體來看,這是一份營收及利潤程度均超于市場預期的財報,在逐步取消自營業務后,拼多多收入增速迎來連續兩個季度的單位數增長,月活數據也有所改善,但對農業和研發的長期投入,帶來相應成本的上升,毛利率水平也迎來環比下降。

拼多多CEO陳磊在財報后的電話會議上表示,其實在過去一段時間,拼多多一直在調整發展的策略,從過去的營銷到現在側重于研發和農業上的投入,“這種發展方向的調整,何時能夠看到效果,是需要一定的努力與時間。因此,拼多多的短期增速可能會受到一些影響。但我們希望能希望能夠追求一種長時間、高質量的發展。”

傭金收入增速最快

財報顯示,拼多多第一季度總營收為237.937億元,同比增長7% 。公司在財報中解釋稱,增加的主要原因是在線營銷服務和交易服務的收入增加,但被商品銷售收入減少所抵消。

拼多多的營收來源主要為三種:廣告收入(online marketing services and others,在線營銷及其他業務)、傭金收入(transaction services,交易服務)和商品銷售(Merchandise sales,自營商品銷售)。

2020年Q4拼多多曾上線自營業務,主要覆蓋數碼、3C產品,以擴充平臺SKU,吸引商家入駐,但這一項業務僅是暫時性地提供商家未銷售的產品。隨著平臺業務的進一步擴大,自營業務也完成了其歷史使命,不斷收縮。本季度,拼多多商品銷售收入為4390萬元,比2021年同期的51.441億元相比下降了99%。

2020年Q4拼多多曾上線自營業務,主要覆蓋數碼、3C產品,以擴充平臺SKU,吸引商家入駐,但這一項業務僅是暫時性地提供商家未銷售的產品。隨著平臺業務的進一步擴大,自營業務也完成了其歷史使命,不斷收縮。本季度,拼多多商品銷售收入為4390萬元,比2021年同期的51.441億元相比下降了99%。

而公司第一大核心收入,營銷服務收入在本季度實現181.84億元,相比2021年同季度的141.115億元增長了29%,超過市場預期,增速比上個季度的19%提升了10個百分點。

本季度的傭金收入為55.94億元,比2021年同季度的29.315億元增長了91%,占比總營收的比例也進一步提升至23.49%。拼多多傭金收入來自于電商和多多買菜業務,此次增長主要來源于多多買菜的傭金收入拉動。

總得來說,自營商品銷售的收縮下滑,抵消了傭金收入的快速增長,導致拼多多收入已經連續兩個季度僅錄入單位數的增長。但從長遠來看,傭金收入也仍將是未來拼多多增速最快的業務。

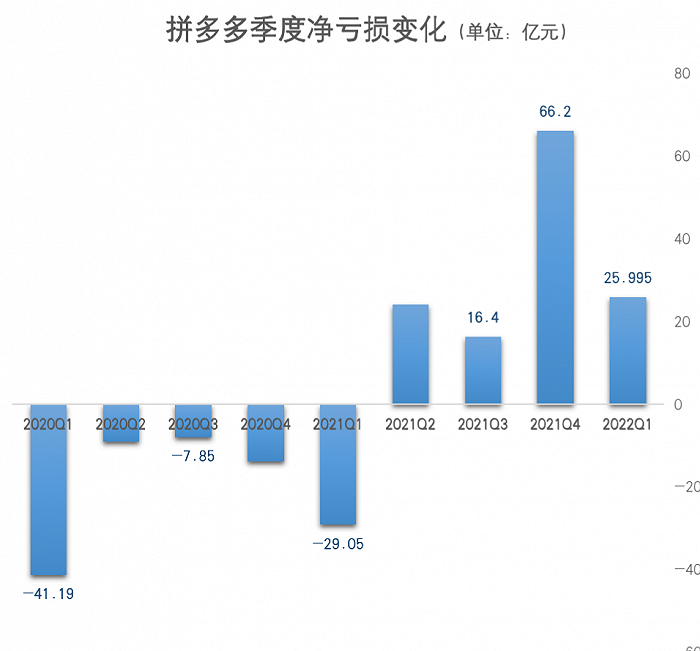

利潤方面,第一季度,歸屬于拼多多普通股股東的凈利潤為25.995億元,而上年同期凈虧損29.054億元。不按美國通用會計準則,歸屬于拼多多普通股股東的凈利潤為42.004億元,而上年同期凈虧損18.093億元。

這也是拼多多自從2021年二季度首次盈利后,經連續4個季度實現盈利。這也意味著拼多多基本走到了穩定盈利的階段。

不過,相較于上個季度,本季度拼多多凈利潤環比有所下降,主要原因來自于上季度服務商的一次性打款。同樣由于此,本季度拼多多的毛利率為69.9%,同比提升18.4%,環比降低; 6.2%。若剔除上季度服務商一次性打款的費用,利潤率基本保持穩定。

拼多多財務副總裁劉珺在電話會上表示:“營收轉化率或是貨幣化率并不是合適的衡量指標,我也希望大家不要過度關注季度間的數據變化。從長遠來看,我們的貨幣化率取決于公司所創造的價值。未來將繼續堅守農產品“零傭金”政策,當然,隨著農產品比例的不斷增加,我們的貨幣化率可能會受到影響。”

賺錢能力提升

之所以拼多多能進入連續四個季度穩定盈利的階段,是因為拼多多不再激進燒錢了。

從創始人黃崢手里接棒的新任董事長兼CEO陳磊,告別了公司過去五年的營銷策略,而是將重點轉向研發和投資,同時控制費用,提高賺錢能力。

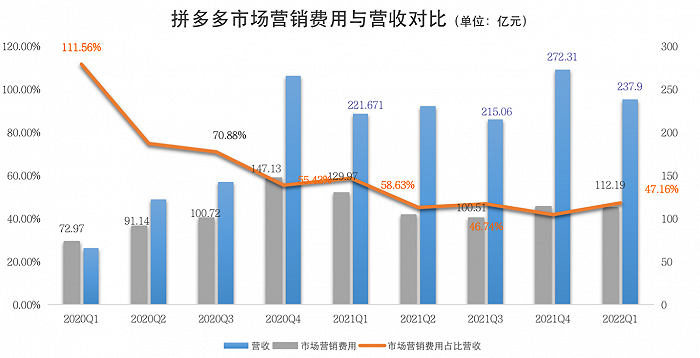

本季度,拼多多的營銷費用為112億元,較2021年同期下降14%,營銷費用占總收入的比例進一步降低至47%,2021年同期為59%,主要是促銷和市場廣告活動支出受到控制。要知道,拼多多的營銷費用曾一度占比總收入高達112%。

研發方面,拼多多一季度的研發費用也創下新高,同比增長20%至27億元,較上一個季度增加了6.7億元。拼多多方面表示,增長由于員工人數的增長以及招募更多資深研發人員。

在減營銷重研發的戰略驅動下,成本費用減少,收入增長,則意味著賺錢能力的提升。在美國通用會計準則下,拼多多本季度的經營利潤為22億元,歸屬于普通股股東的凈利潤為26億元。

另一方面,控制營銷帶來了用戶增速的放緩。截至2022年3月31日,拼多多年活躍買家數達到8.819億,同比增長7%。本季度,拼多多APP的平均月活躍用戶數達到7.513億,同比增長4%。

本季度,拼多多的活躍月活凈增1790萬,相比同期一季度京東的活躍用戶僅增1080萬,在同行中處于不錯的水平。在年度活躍買家數方面,拼多多環比增長的1300萬,則不如同期阿里中國零售凈增的2100萬人,但高于京東增長的1000萬水平。

陳磊在財報后的電話會議上表示,在如今的用戶規模下,增長放緩在所難免,大家也不應該期待拼多多會一直保持高速的增長。拼多多現在的關注重點。還是在于如何更好地服務現有的8.8億用戶,長期關注平臺內生價值。

“從外界的角度來看,大家可能會覺得我們公司的發展有時候很激進,有時又很保守。我建議大家不要過度關注這種季度間的波動,而應將關注點放在我們現在做的事情能否產生價值,以及能否為公司帶來高質量的成長。”陳磊說到。

疫情下的反思

在回答中國電商行業競爭態勢的問題時,陳磊表示,與三個月前的情況并沒有多大改變,中國電商是一個巨大的、充滿潛力的市場,勢必有越來越多的平臺型企業加入電商,比如短視頻平臺就擁有巨大的用戶基數和用戶市場。

而拼多多的不同之處在與農產品起家,“在拼多多的發展道路上,農業始終是我們的核心。我們也非常堅信拼多多在農業領域所開拓的廣闊前景。”

去年8月,拼多多宣布投入100億元設立“百億農研專項”,由陳磊擔任項目一號位。拼多多過去幾個季度也進一步加大了對農產品運輸、物流和倉儲等基礎設施的投入。

陳磊在電話會中提到,過去一年,他和團隊花了很多時間與精力來評估農業項目,研究如何把資金花在最需要的地方,同時,拼多多還與頂級農業院校、科研機構合作推進研究項目。但必須承認的是,用技術來賦能農業,是一件需要有格外耐心的事情。

當前,拼多多的農業戰略還處于早期階段,未來對農業領域的投入周期與投入力度,都不會受到中短期波動的影響。

疫情背景下,陳磊也提到了一些問題與反思。“有許多同行在服務消費方面,做得比我們要好”、“另外在疫情變化的環境下,對用戶需求的理解以及跟進市場變化上,拼多多還存在做得不好的地方”、“通過這次疫情,我們感覺到公司的運作方面還是缺乏韌性”等等。

在疫情這樣的一個特殊時間點,拼多多管理層看到了有韌性的農產品供應鏈的重要性,陳磊表示,希望拼多多能夠不斷理解用戶的新需求與新偏好,提升自己的能力,對于一些好的機會,拼多多可能會堅定地做一些規模性投入。因此,如果反映在未來的財務上,費用方面,特別是研發費用可能會繼續上升。

從長期視角來看,外部戰爭上,拼多多需要抵御的對手眾多;內部戰爭上,提升平臺品類豐富度、產品品質,甚至完善基礎供應鏈能力,夯實平臺價值,每一件都并非易事。