文|科技說

在經歷一年多的“壓力測試”之后,市場對阿里的看法也開始分化,樂觀者認為阿里今日之股價已經跌破內在價值,只要環境好轉,股價就可觸底反彈,這是一個可撿便宜的股票;但悲觀者則認為當下企業仍然屬于內外交困,無論在業務端抑或是我國內需不足的背景,對企業都充滿了“利空”。

本文的討論重點為:

其一,阿里當下的市值是否公允?

其二,阿里的經營效率在過去的一年多時間里是否得到改善?

上市公司股價其一方面是經營質量的投射,買股票就是買好企業,但另一方面則是受持倉者的行為偏好的影響,前者我們常常可以用各種模型計算內在價值,但由于有后者這一要素,就使得實際價值常常偏離內在價值。

尤其是后者的流動性偏好會對短期股價產生巨大影響,了解機構對阿里的看法就顯得十分重要了。

我們不妨先對阿里的股價走勢進行簡單分析。

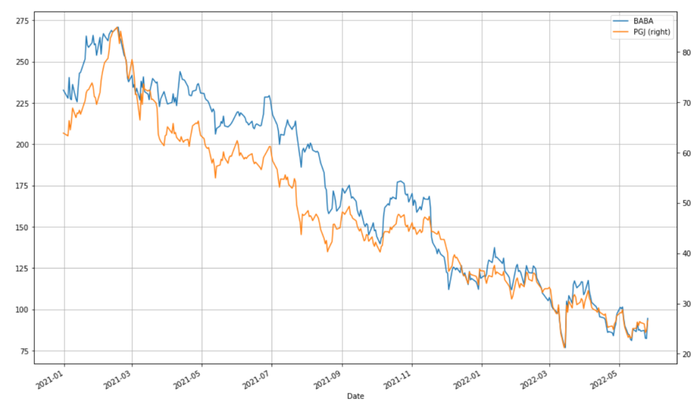

為客觀對比,我們選擇將阿里與Invesco Golden Dragon China的ETF基金(PGJ)進行對比,見下圖

從2021年至今,國內監管等因素影響,中概股大縮水。在上圖中,2021年金龍指數基金的下行速度要大于阿里,但在2021年末之后兩條線逐漸保持一致。

監管重壓之下,雖然阿里首當其沖,但企業尚可以通過手中現金流以回購等形式去穩定股價,但眾多以“成長性”著稱且在疫情之下又無現金流補給的公司在過去兩年時間乃是遭受了毀滅性打擊。

表面上看,阿里是未能跑輸中概大盤,這也說明企業本身有一定的抗風險能力,待行業重回繁榮期,就可觸底反彈,這其實是很多人對阿里所持積極態度的原因。

但這其實又忽略了一個重要要素,作為指數基金其持倉無論是采取市值加權平均或股價加權平均,亦或是參考股價的穩定性(也就是代表風險),在過去的兩年時間內阿里股價劇烈下挫,迫使一些機構降低所持倉位。

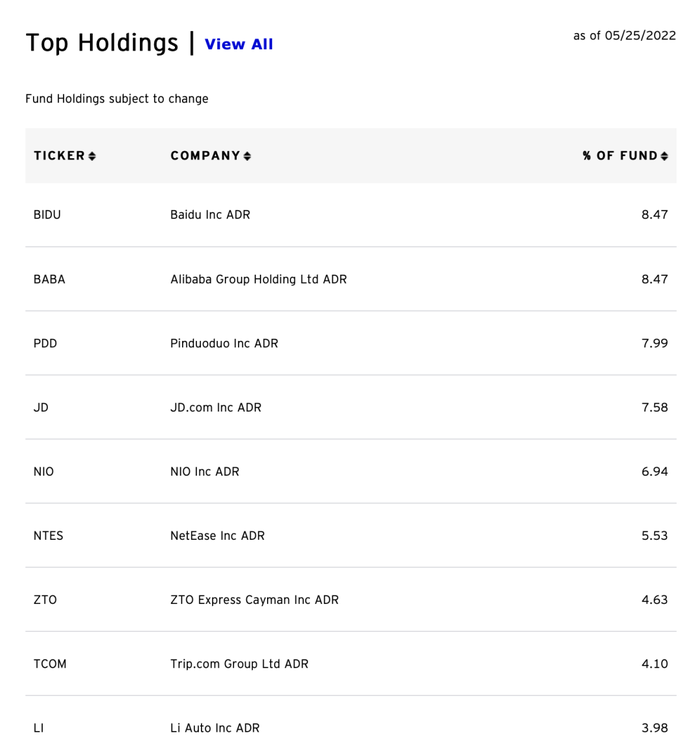

上圖是金龍指數基金的重點持倉情況,當前阿里在此基金中的權重占比為8.47%,與百度相當,在2021年6月該數字則為9.05%,在股價下行中以此指數基金為代表的穩定投資者開始降低阿里持倉比重。

ProShares-網絡零售業ETF一直給予阿里最大持倉比重的基金,根據最新披露的持倉比重為11.34%,上年同期該數字則為12.2%。

在最近這一年時間內,我們可以聽到諸如芒格對阿里的增持和減持,景林對阿里持倉的調整等等,這些也都牽動著市場的心。一個股票如果被更多的價值投資者或固收投資者所持有,不僅可證明股票穩定性,更為重要的是這些作為“基石投資者”身份出現的資金,又可穩定股價的波動性,降低風險,使股價波動可以在一個穩定的范圍內波動。

如若穩定投資者比重減少,對沖基金或者投機行為投資者比重增加,則又會放大波動性,拉高股票風險,使股票成為冒險家的天堂。

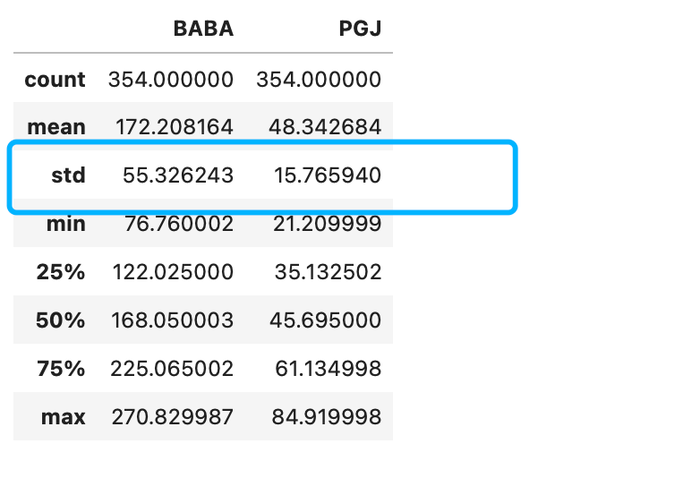

阿里在過去的一年多里,股價連續下挫,波動性極大,這也就很自然也加速了價值投資者的清倉,我們整理了2021年至今阿里股價與金龍指數的波動性情況,見下圖

在上圖中,阿里的股價的標準差遠大于金龍指數,也可在此驗證我們的判斷,作為一個一支穩定收益基金,其首先要做的是分散風險,即降低對高波動性股票的持有量,增加低波動性股票的倉位。

在過去的幾個月內,中概股普遍經歷了過山車式的拉高和下挫,對于投機者當然是個不錯的信號,可以在波段中創造收益,但也丟失了價值投資者信心,這使得當下的中概股往往會被一個消息左右,極大增加了不確定性,反饋在阿里這支風暴中心的股票,其對市值的影響就更為明顯。

從股價分析上,我們可做如下總結:

其一,在過去兩年中阿里市值出現了較大幅度的縮水,但大致上仍然與中概股大盤保持了同步伐,這是企業經營基本面以及加大回購力度托底股價的結果;

其二,由于波動性和市值走勢下行,一些重要指數基金開始下調阿里持倉占比,以對沖不確定性風險,其結果就是可能會放大股價波動,實現反向循環;

其三,當下阿里尚有大量回購預算在手,作為管理層其市值管理的重點應在穩定股價的波動性,用手中預算去對沖不確定風險帶來的沖擊,這才是從阿里重新被機構認可,拿回價值投資大盤的關鍵。

那么從阿里的經營基本面去分析,當前阿里是否是處于被低估的情況呢?

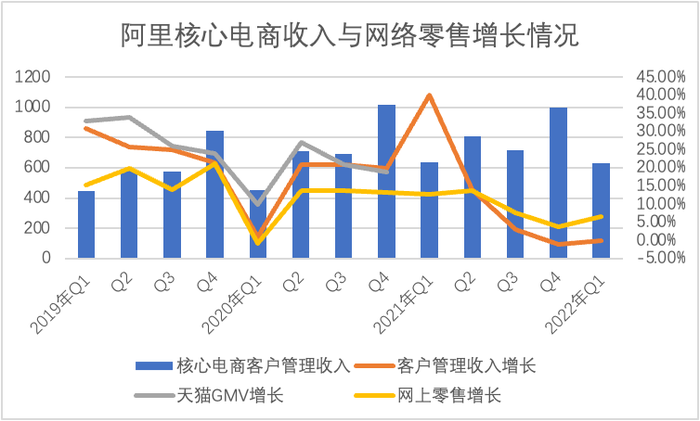

我們從阿里最核心的零售業務去分析,疫情發生之后雖然對阿里零售多有影響,但由于彼時我國消費市場的慣性仍在,阿里核心零售受沖擊仍然在可控范圍之內,但進入2021年,尤其從下半年開始,隨著宏觀經濟壓力的不斷顯現,內需上行出現不足,對阿里就產生比較嚴重的抑制。

在上圖中我們可以比較清晰看到,2021年下半年開始阿里核心電商客戶管理收入增長就進入低谷,甚至在2021年Q4出現了負增長,2022年Q1,天貓和淘寶GMV出現小幅下行,客戶管理收入維持與上年同期持平。

此外,客戶管理收入增長開始落后于我國網上零售增長,也就說明出淘寶和天貓的GMV增速大體是落后于線上零售大盤的。

作為我國線上零售的龍頭企業,阿里在2021年之后一方面面臨監管的收緊(結束“二選一”),另一方面又需要積極創新來對抗來自拼多多和直播電商的雙重壓力,其經營面的下行也是在意料之中的。

從增速角度判斷,阿里目前主要增長力乃是在直營部分(盒馬,跨境電商等),但直營的低毛利也會侵蝕企業的利潤率,2022年Q1,阿里核心零售的EBITA利潤率為23%,上年同期則為30%。

這也就是說當下阿里要同時面臨需求端和利潤端的雙重收縮,對于阿里集團就要告別過去撒網式的擴張模式,聚焦核心核定電商,對一些業務盡快止損,以提高企業整體的營收質量。

在最新的財報中,除菜鳥業務之外,阿里其他業務都在縮減虧損,值得注意的是阿里云,盡管在增速上并不令人十分滿意,但首次扭虧對于企業的還是有著重大意義,這也說明管理層在關掉蝦米之后已經強化了收縮戰略,減少不必要損耗,來拱衛核心利潤。

當然這會淡化阿里的成長性,且部分業務收縮后降低阿里未來的想象空間,阿里云的降速對未來估值也有很大影響,但對于當下的阿里以及其所處的環境,仍然需要企業以 “減法”為主,雖然降低成長性,但企業經營的人性和價值感就會重新回歸。

最后我們來談談對阿里未來的看法:

作為線上零售的開拓者和龍頭,阿里確實陷入了困境,增速變緩,產品的創新能力也出現了滯后,我們也有諸多理由可以對阿里“做空”。

不過結合資本市場和經營基本面,我們對阿里還有如下看法:

其一,當下無論是用市值加權平均還是股價加權平均,阿里仍然是各類固投機構的對中國權益類資產投資的高權重股票,這就意味著全球資本市場對阿里的配置除對企業經營表現的權衡之外,也有對中國未來經濟信心的投射。

當下我國宏觀經濟下行壓力極大,國內市場投資回報率下降,實體經濟的壓力必然會反饋到與實體經濟密切結合的線上經濟,這也就有影響損益表和權益類投資期望收益。

從某種意義上說,阿里無論是經營抑或是資本市場的反彈點都要待宏觀經濟企穩之后,根據我國當下對經濟的刺激力度,效果可能會在Q3有所顯示,如果內需有所好轉,阿里將會隨之利好;

其二,財報發布后阿里股價大漲,這是一個在過分悲觀氣氛下的財報,作為超過8萬億GMV的平臺,增速弱于同類幾乎是必然的,如今阿里一方面要守住總規模不下滑,更為重要的是要穩住用戶信心,活使躍用戶不下行,目前這兩個指標尚可,我們認為穩定的意義要大于超預期的增長和或利潤;

其三,在高速增長中,阿里以自身經營效率和對流量的撬動能力,向核心業務外延瘋狂擴張,但由于“均值回歸”這一定律的存在,阿里經營效率出現了下行,開始由一家卓越公司滑向平庸,在此情況下,阿里理性上應該做的就是砍掉低效,人員冗余,且對核心業務未有多大幫助的業務,激活組織活力,重新樹立行業先行者的形象和氣質,這一切首先是架構的調整,戴珊上任之后,將阿里和天貓重新合并,重組BU這便是一個好的開始;

其四,阿里所需要考慮的是,回到自己上市前的活力,甩掉包袱才能成長。