文|鏡像娛樂 栗子酒

在影視市場低谷期,愛奇藝實現盈利的消息無疑讓整個行業為之振奮。

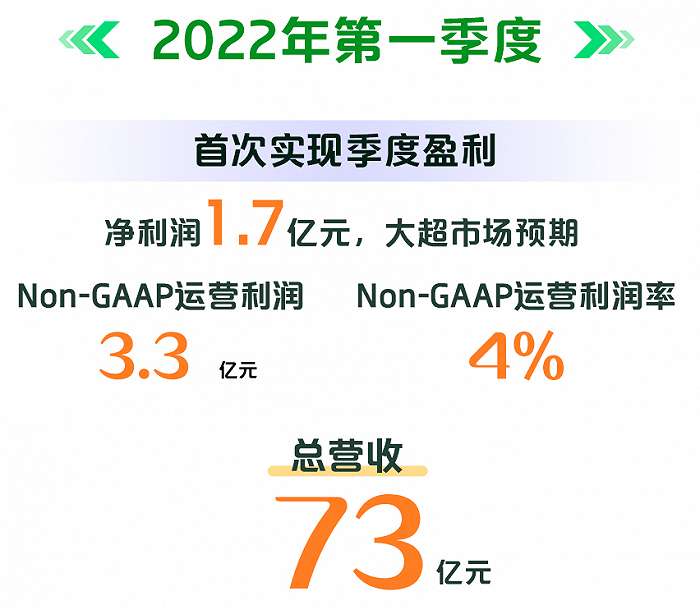

5月26日,愛奇藝(NASDAQ:IQ)發布截至2022年3月31日未經審計的第一季度財報。數據顯示,報告期內,愛奇藝實現營收72.8億元人民幣,其中,歸屬于愛奇藝的凈利潤為1.69億元,上年同期則為凈虧損13億元。若基于非美國通用會計準則財務指標(Non-GAAP),歸屬于愛奇藝的凈利潤為1.62億元(約合2560萬美元),上年同期凈虧損10億元,兩種計算規則下,愛奇藝都首次實現季度盈利。

同時,在運營利潤方面,愛奇藝一季度運營利潤9340萬元,利潤率為1%,而在去年同期,此項數據為虧損10億元,虧損率為13%。并且,Non-GAAP運營利潤達到3.3億元,利潤率4%,去年同期,此項數據為虧損6.6億元,虧損率為8%。受此影響,愛奇藝股價盤前一度大漲近14%。

多項業績數據向好,對自身而言,這是愛奇藝發展的一個重要轉折點。愛奇藝創始人、CEO龔宇對此表示:“在2022年第一季度,我們推出的一系列優質內容推動了會員業務的增長。同時,通過采取多種提升運營效率的有效措施,愛奇藝實現了利潤的增長和利潤率的改善。新的策略和措施讓愛奇藝在鞏固市場領先地位的同時獲得健康的財務表現。”

對行業而言,長視頻發展十幾年來,一直深陷虧損漩渦,愛奇藝作為頭部平臺之一,實現盈利可以被視為一個有力證明,意味著長視頻平臺在降本增效的集體探索下,所嘗試的新發展模式正在驅動行業良性增長,未來將持續影響長視頻平臺的發展走向,這對整個影視產業的發展而言,也具有不可忽視的價值。

運營費用“三連降”,長視頻從“搶份額”到“爭盈利”

發布首次實現盈利的財報后,愛奇藝CFO汪駿談到“為長遠發展做準備”,他坦言:“過去三個季度,我們的毛利率持續增長,并于2022年第一季度達到歷史新高。與此同時,運營費用連續三個季度持續下降。”

“長遠發展”意味著可持續,從各方面控制成本是最直接的證明。而越來越多互聯網平臺將“長期主義”作為踐行準則,都是從擺脫早期互聯網發展思維開始的,無論一個平臺如何成長一個“龐然大物”,盈利都是最終目的。

盡管過去十多年時間里,長視頻平臺為了搶奪市場份額,在內容投入上“瘋狂內卷”,以至于行業被資本裹挾,從IP版權價格、演員片酬到導演、編劇、美術、攝影、特效、服化道等產業鏈多個環節都在漲價,平臺投入成本只能越拉越高,如今站穩第一梯隊的愛優騰背后站著BAT已然不言自明。

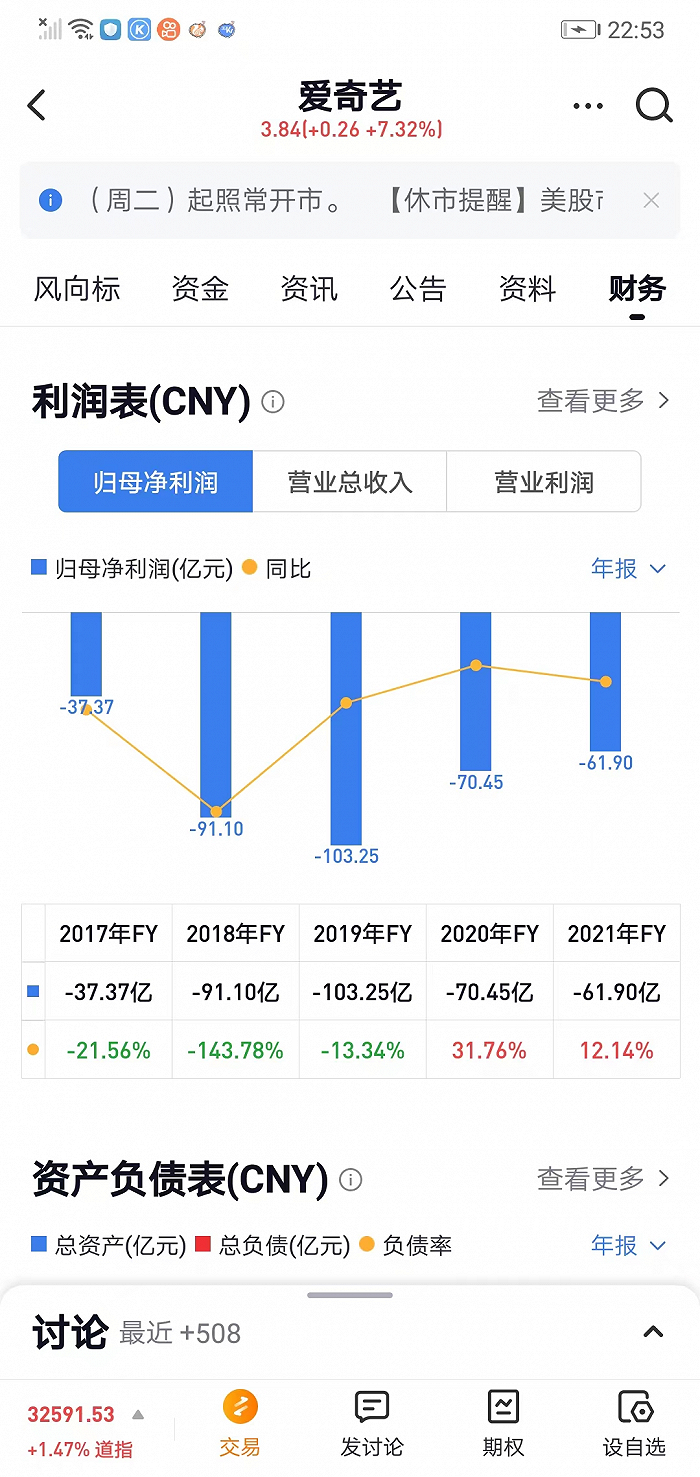

但“砸錢換增長”即便推高了市場份額,卻帶不動業績提升,虧損是長視頻平臺共同面臨的難題。以愛奇藝為例,公司在2017年到2021年的凈虧損額分別約為37億元、91億元、103億元、70億元、62億元。

愛奇藝2017-2021年利潤表 圖源:雪球

然而,十多年發展至今,長視頻平臺格局趨穩,尤其是進入后疫情時代,再厚的“家底”也頂不住長期入不敷出,加之行業理性回歸,降本增效成為長視頻平臺集體的發展方向,它們的新目標是賺錢,而賺錢的第一步就是停止“無上限的砸錢”。

愛奇藝財報數據顯示,今年第一季度,公司營收成本為60億元,同比下降16%,銷售及管理費用同比下降38%。不只是愛奇藝,其他長視頻平臺也在朝著同樣的方向發力。

今年4月,騰訊視頻在“早春業務分享會”上明確提出,平臺將進一步優化內容成本,探討可控成本下的內容生產。同時期內,優酷也在進一步明確劇集工業化的布局,比如平臺在內容選角上愈發強調演員的適配性,這一方向與早期高成本的布局邏輯相比,更符合影視行業自身的創作規律。且從《東宮》《司藤》等爆款劇走向市場,也能看出平臺堅守這一方向的可行性,今年以來,優酷《與君初相識》《我叫趙甲第》《重生之門》等多部劇熱度表現不俗也是另一種驗證。

但是,成本控制并不意味著降低內容品質,反而是行業經歷盲目增長后“擠泡沫”的一種表現,成本控制與提升效率掛鉤,多平臺在這一方向上動作一致,也能加速國內市場回歸良性增長,助推長視頻平臺實現盈利。

會員收入占比近62%,C端布局將成持續盈利的核心

如果說“降本增效”是長視頻平臺吹響盈利的“前哨”,那么在這個過程中,會員收入的持續增長便是其中最響亮的一種聲音。

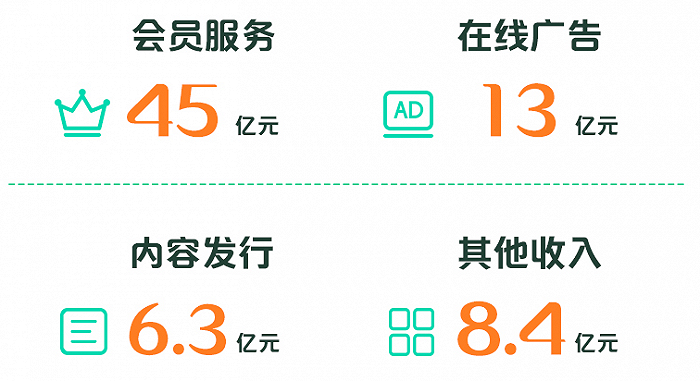

在愛奇藝一季度財報中,平臺的來自付費會員的營收可謂亮眼,達到45億,在總營收中占比近62%,這一數據背后伴隨著會員規模與單會員收入的雙向增長。財報數據顯示,報告期內,愛奇藝日均訂閱會員數1.014億,較去年四季度凈增440萬。同時,受《人世間》《獵罪圖鑒》《一年一度喜劇大賽》等高熱作品驅動,平臺月度平均單會員收入(ARM)增長為14.69元,去年同期為13.64元,上季度為14.16元。

相對應的,愛奇藝來自廣告的收入繼續下滑,報告期內,愛奇藝在線廣告服務收入為13億元,同比下降30%,在總營收中的占比僅17.9%。此前在2021年第四季度,公司在線廣告服務營收17億元,同比下滑10%。

會員收入增長、廣告收入收窄,也是長視頻平臺集體面臨的局面。此前,阿里披露的2022財年Q3財報數據顯示,優酷日均付費用戶規模同比增長14%;2021年,芒果TV會員收入同比增長13.3%,達36.88億元。而同時期內,騰訊與音樂、視頻相關的媒體廣告收入出現7%的下滑;今年一季度,騰訊的媒體廣告收入23億元,同比大幅下降30%,環比下降27%。尤其是在綜藝廣告方面,長視頻平臺幾乎全面受挫,艾媒咨詢數據顯示,2021年,頭部網綜節目植入品牌頻次同比下降19.3%。

兩項數據一增一降之間,其實能夠反映出長視頻平臺布局方向的變化。直觀的表現是,在長視頻平臺,廣告植入的形式幾乎沒有太大變化。但是,伴隨著會員收入成為核心來源,長視頻平臺圍繞付費會員的商業模式探索卻不斷翻新。

比如在劇集市場,從版權劇逐步發展出自制劇、定制劇、分賬劇等,其中,在網絡電影分賬模式剛有起色的2020年,分賬劇市場已經出現了首部分賬過億的劇集《人間煙火花小廚》。而在綜藝方面,如今的頭部綜藝大多都會推出“會員專供”內容。

同理,網絡電影如今的快速發展,也是植根于付費會員模式,此前,鏡象娛樂也在《網端上線,“院轉網”之路越走越窄》一文中詳細闡述過,網絡電影未來大概率會與院線電影一起成為并行的電影發行模式,相關的分賬、單片付費等發行模式也將也將持續拉高付費會員的價值。

換言之,長視頻平臺如今圍繞C端市場的深度探索,已然呈現出好的發展勢頭,在由此形成的商業模型背后,用戶對好內容的需求與平臺創作好內容的布局方向趨向一致,而這顯然更利于行業的良性成長。

更重要的是,相較于廣告招商面臨的不確定性,在各長視頻平臺都在積極布局自身產業鏈的當下,行業的理性回歸和平臺布局都在助推內容品質的整體提升。從這個角度來說,內容產業所驅動的付費市場更加穩定,各平臺會員雖是波動性增長,但都沒有大幅度回落也是一個很好的例證,這也意味著長視頻平臺圍繞C端市場的深度探索更有利于平臺實現盈利,并在未來發展中持續盈利。

正和博弈,探索多元運營模式

一直以來,關于長視頻平臺何時能盈利的話題不斷被討論。事實上,愛奇藝也不能算是第一家盈利的長視頻平臺。此前,在影視創作上堅持“小而美”路線的搜狐視頻就曾宣布盈利,背靠湖南衛視的芒果TV也一直都有不俗的業績表現,但相比之下,處在一線梯隊的愛奇藝實現盈利似乎意義更大。

一方面,愛奇藝首次盈利背后的支撐點是降本增效,其他平臺也在踐行這一策略,而降本增效意味著各平臺告別“兩敗俱傷”式的競爭,它們也開始在更多領域“握手言和”。比如一起推動建立網絡電影發展規則,共同助推網絡電影檔期化發展;越來越多的劇集聯播、平臺聯合發行等,劇集分銷甚至也開始成為平臺“開源”的一種策略。

甚至,在產業鏈上游也開始出現融合、協作的趨勢。比如騰訊影業、閱文集團、新麗傳媒“三駕馬車”出品的《贅婿》在愛奇藝獨播,愛奇藝也參與了聯合出品,且騰訊旗下的新麗傳媒與愛奇藝、優酷等平臺都有合作的項目。更直白地說,長視頻平臺開始一起做大這塊蛋糕,這也是支撐產業利益最大化的關鍵一步。

另一方面,如今的長視頻平臺已經不完全局限于影視產業。愛奇藝財報數據顯示,今年一季度,除了會員和廣告之外,公司來自內容發行和其他的營收分別達到6.3億元、8.4億元,兩者的累計收入已經超過廣告收入。營收來源的多元化意味著公司商業模式的多元化。

例如,愛奇藝圍繞IP開發布局“華夏古城宇宙”,背后的“一魚多吃”已經跳出影視創作,伸向舞臺劇、線下實體、周邊衍生品等更多領域;騰訊視頻背后的騰訊生態也在搭建網文、影視、游戲、動漫等更長的鏈條。

由此而言,作為行業樞紐,長視頻平臺在產業發展中也處在越來越重要的位置,而頭部平臺實現盈利,不只是對整個行業的一次信心提振,也在驗證著當前發展模式的可行性,并對行業未來的發展提供方向性指引。