文|新莓daybreak 樊榮章

"盡管大家心知肚明,愛(ài)奇藝是通過(guò)裁員、壓縮成本實(shí)現(xiàn)的這次微盈。但因?yàn)檫^(guò)去十多年,商業(yè)模式的先天缺陷,競(jìng)爭(zhēng)的慘烈,即便這名選手是徒手爬過(guò)盈虧線,這份悲壯也贏得一束追光。"

很多公司選在5月26日這天發(fā)布財(cái)報(bào),百度、阿里都在其中。因?yàn)橐粋€(gè)數(shù)字,眾人卻把目光集體轉(zhuǎn)向愛(ài)奇藝。2022年Q1,這家長(zhǎng)視頻網(wǎng)站凈利潤(rùn)為1.7億元。

成立12年,這是愛(ài)奇藝第一次扭虧為盈。如果從第一家視頻網(wǎng)站土豆網(wǎng)成立之日算,這也是長(zhǎng)視頻行業(yè)17年來(lái)的首次盈利。

不能想象,這是什么樣的魔鬼生意,持續(xù)虧損17年不賺錢(qián)。

無(wú)數(shù)次曾有人預(yù)言視頻即將盈利,無(wú)數(shù)次被打臉,最后再也沒(méi)人對(duì)盈利這個(gè)話題感興趣。

盡管大家心知肚明,愛(ài)奇藝是通過(guò)裁員、壓縮成本實(shí)現(xiàn)的這次微盈。但因?yàn)檫^(guò)去十多年,商業(yè)模式的先天缺陷,競(jìng)爭(zhēng)的慘烈,即便這名選手是徒手爬過(guò)盈虧線,這份悲壯也贏得一束追光。

問(wèn)題是,商業(yè)模式本質(zhì)未變,營(yíng)收規(guī)模天花板可見(jiàn),運(yùn)營(yíng)成本一次突降形成的盈利。這種狀態(tài)能持續(xù)多久?

這無(wú)關(guān)情懷,而是勢(shì)必要面臨的現(xiàn)實(shí)問(wèn)題。

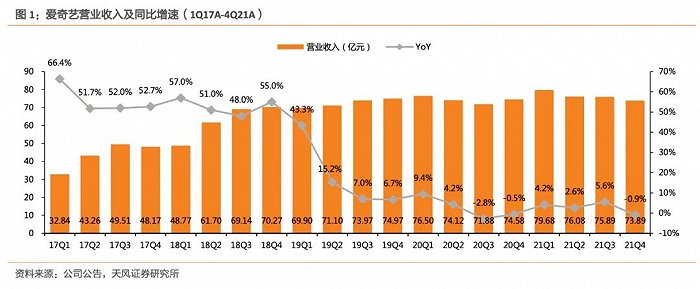

我們先看收入規(guī)模。愛(ài)奇藝的收入已經(jīng)連續(xù)4年保持在穩(wěn)定水平,沒(méi)有明顯增長(zhǎng)。甚至在部分單季還出現(xiàn)下滑。

2022年Q1,愛(ài)奇藝營(yíng)收為72.8億元。這個(gè)數(shù)字跟去年同期相比下降了8.6%,而且連續(xù)4個(gè)季度,環(huán)比也在下降。

這是過(guò)去5年愛(ài)奇藝單季收入情況。早在2019年Q2,就達(dá)到現(xiàn)在的收入水平,之后都在小幅擺動(dòng),連續(xù)3年收入沒(méi)有大幅增長(zhǎng),說(shuō)明已經(jīng)觸及天花板。單季收入最高是在2021年Q1,一度摸到80億元的峰頂,然后就一路緩慢下滑。

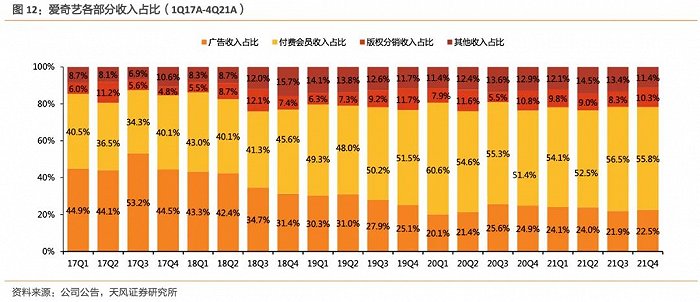

愛(ài)奇藝收入主要由幾部分構(gòu)成:會(huì)員付費(fèi)、廣告收入、版權(quán)分銷(xiāo)和其他。同樣是在2019年,會(huì)員收入占比超過(guò)50%之后,就一直是公司收入的頂梁柱。會(huì)員收入占比最高的一個(gè)季度是在2020年Q1,達(dá)到60%,其他時(shí)間基本都在55%左右徘徊。

與此同時(shí),廣告收入的占比和規(guī)模卻在持續(xù)降低。這主要是受到短視頻的沖擊,廣告整體市場(chǎng)萎縮的影響。愛(ài)奇藝的對(duì)策是,通過(guò)極速版提高用戶滲透率,試圖拉升效果廣告的盤(pán)子。

但決定長(zhǎng)視頻營(yíng)收規(guī)模的還是會(huì)員訂閱。這就涉及到,付費(fèi)用戶體量和月度ARM。

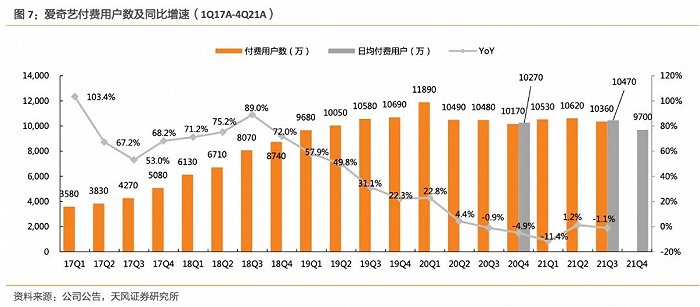

同樣令人遺憾的是,愛(ài)奇藝的付費(fèi)用戶已經(jīng)很長(zhǎng)一段時(shí)間維持在1億規(guī)模,沒(méi)有增長(zhǎng),2021年Q4甚至降至9700萬(wàn)。

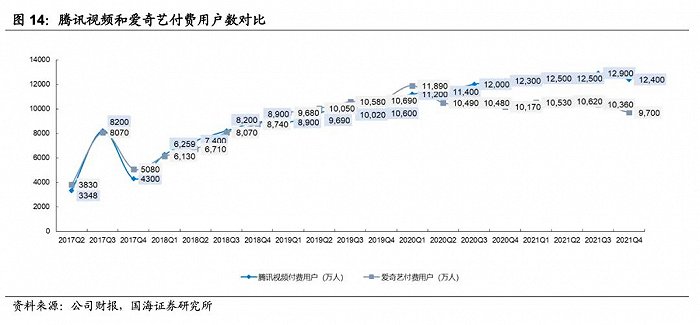

不止愛(ài)奇藝,騰訊視頻付費(fèi)會(huì)員數(shù)也是如此。雖然背靠流量大戶騰訊集團(tuán),騰訊視頻的付費(fèi)用戶數(shù)相比愛(ài)奇藝更高,但增長(zhǎng)曲線是基本一致的。甚至視頻付費(fèi)模式的鼻祖Netflix,因?yàn)樘醿r(jià),各個(gè)地區(qū)都有不同程度的付費(fèi)用戶流失。

2022年Q1,愛(ài)奇藝付費(fèi)用戶數(shù)為1.014億,較2021年Q4凈增440萬(wàn),略有反彈。但這不能改變趨勢(shì)。

付費(fèi)用戶增長(zhǎng)乏力,內(nèi)容和運(yùn)營(yíng)成本卻居高不下,長(zhǎng)視頻試圖從其他方面尋找新的增長(zhǎng)點(diǎn),比如超前點(diǎn)播。但這項(xiàng)舉措施行沒(méi)多久,就民怨沸騰,之后被監(jiān)管取消。

因此,只剩一條路,漲價(jià)。從Netflix到愛(ài)奇藝、騰訊視頻,過(guò)去都在不同程度地提高會(huì)員訂閱費(fèi)用。

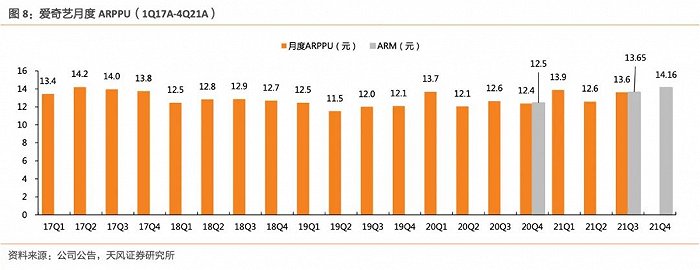

愛(ài)奇藝過(guò)去5年的月度付費(fèi)水平,基本維持在12-13元之間。愛(ài)奇藝和騰訊視頻過(guò)去幾年,增加業(yè)務(wù)合作,減少摩擦的同時(shí),在提價(jià)這個(gè)動(dòng)作上也基本保持一致。雙方高管在不同場(chǎng)合都釋放過(guò)類似的信號(hào):視頻訂閱的價(jià)格在中國(guó)其實(shí)是偏低的。

2020年11月,愛(ài)奇藝成立以來(lái)第一次實(shí)行會(huì)員價(jià)格調(diào)整,連續(xù)包月、包季和包年一個(gè)價(jià),月卡、季卡和年卡也有相應(yīng)的價(jià)格。5個(gè)月后,騰訊視頻緊隨其后,也對(duì)VIP會(huì)員進(jìn)行提價(jià),連續(xù)包月比愛(ài)奇藝貴1元,月卡貴5元,其余價(jià)格基本一致。兩家的漲價(jià)幅度基本相同。

一年后,愛(ài)奇藝第二次調(diào)價(jià)。連續(xù)包月從19元提高到22元,包季從58元變?yōu)?3元;月卡從25元漲至30元,季卡則是68增加到78元。按年付費(fèi)不變。

正因?yàn)樘醿r(jià)的作用,所以去年愛(ài)奇藝付費(fèi)會(huì)員數(shù)降至9700萬(wàn)的時(shí)候,二者對(duì)沖,單季營(yíng)收影響卻不大。

即便是提價(jià)之后,因?yàn)楦顿M(fèi)用戶規(guī)模略漲或略降,保持基準(zhǔn)穩(wěn)定,所以ARM水平也沒(méi)有明顯改善。2022年Q1,ARM也僅僅維持在14.69元。

收入觸及天花板,沒(méi)有增長(zhǎng),愛(ài)奇藝的此次盈利是怎么做到的?很簡(jiǎn)單,成本縮減。

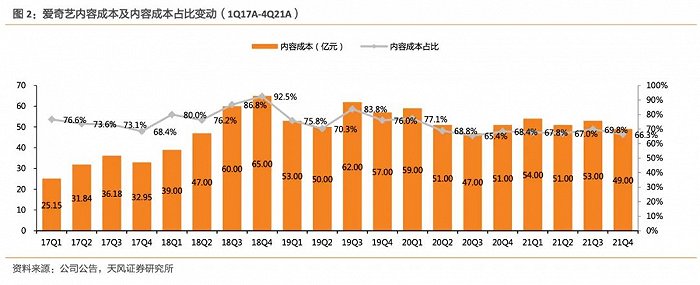

眾所周知,長(zhǎng)視頻最大的投入在于版權(quán)采買(mǎi),自制節(jié)目,所以內(nèi)容成本常年居高不下,是導(dǎo)致長(zhǎng)視頻始終深陷虧損陷阱的根本問(wèn)題。

這是過(guò)去5年,愛(ài)奇藝的內(nèi)容成本投入和成本占比,是最大頭的成本支出項(xiàng)。2022年Q1,內(nèi)容成本為44億元,是2018年以來(lái)的歷史最低。

不僅內(nèi)容支出減少,2022年第一季度營(yíng)收成本也同比下降了16%;銷(xiāo)售及管理費(fèi)用等支出為7.4億元,同比下降38%。

龔宇說(shuō):「我們的目標(biāo)是在維持愛(ài)奇藝整體競(jìng)爭(zhēng)力和市場(chǎng)領(lǐng)先地位不變的前提下,以最優(yōu)的ROI(投資回報(bào)率)獲取最合適的內(nèi)容,并以合理的內(nèi)容數(shù)量實(shí)現(xiàn)變現(xiàn)最大化。」

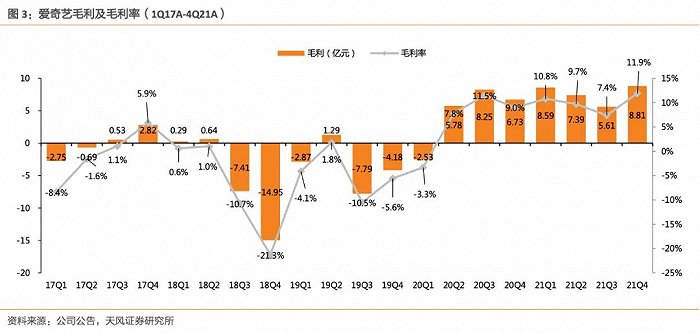

成本壓縮的直接表現(xiàn)是利潤(rùn)率的改善。要知道,2020年Q2之前,愛(ài)奇藝長(zhǎng)期處于毛利率為負(fù)的狀態(tài)。

轉(zhuǎn)正之后,毛利率基本沒(méi)有掉下去。而且過(guò)去三個(gè)季度,愛(ài)奇藝的毛利率持續(xù)增長(zhǎng),在2022年Q1達(dá)到歷史新高。

但這不全是此次盈利的關(guān)鍵。壓縮成本的另一個(gè)選項(xiàng)是,裁員。

愛(ài)奇藝從去年第4季度開(kāi)始通過(guò)減員縮減開(kāi)支,相比一年前減少2000人。據(jù)說(shuō)今年第一季度,裁員的動(dòng)作還是在繼續(xù)。2022年Q1的研發(fā)支出,相比去年Q4減少38%。

「降本增效」多項(xiàng)措施并舉,前所未有,直接將愛(ài)奇藝單季送上盈利。

但「強(qiáng)效瘦身藥」,真能幫助公司強(qiáng)身健體嗎?長(zhǎng)視頻從誕生之初,就在血拼,打到現(xiàn)在,所有人筋疲力盡。一點(diǎn)好消息都能讓人如此開(kāi)心,競(jìng)對(duì)早已握手言和。因?yàn)閿橙俗兞耍踔粮鼜?qiáng)大。

短視頻的蠶食還在繼續(xù)。面對(duì)侵權(quán)、混剪的壓力,搜狐最先偃旗息鼓,選擇向抖音妥協(xié)。優(yōu)愛(ài)騰還在硬抗,談判結(jié)局,或許才能決定長(zhǎng)視頻最終的走向。