文|品牌數讀

老鄉雞、鄉村基、老娘舅跑步上市,紛紛為中式快餐行業打開了新局面。

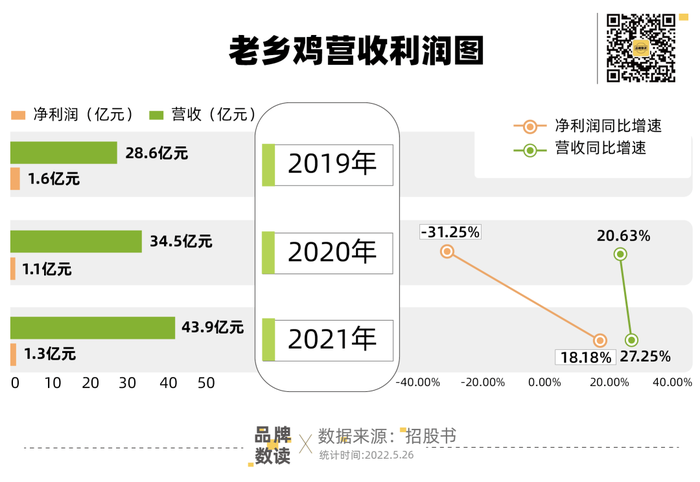

近日,中式快餐品牌老鄉雞發布了全新招股書。數據顯示,自2019年至2021年間,這個成立于2003年的安徽本土快餐品牌三年間的營業收入分別為28.6億元、34.5億元和43.9億元,凈利潤分別為1.6億元、1億元和1.3億元,實現了連續三年盈利。

曾幾何時,老鄉雞董事長束從軒曾對外喊話,“我們要把店開到中國一線市場,和洋快餐們正面剛。”

然而,大本營安徽占據了老鄉雞超七成的營業收入,卻透露出了中式快餐品牌全國化的艱難。事實上,不論是成立于1996年,二次沖擊上市的鄉村基,還是成立于2000年,正在接受上市輔導的老娘舅,都同樣囿于一隅,前者振翅西南,而后者則盤踞華東。

而在這之前,鄉村基、老娘舅、老鄉雞已分別獲得了多輪融資,超過20年的品牌沉淀和多家資本助力也讓此次上市潮顯得水到渠成。“中式快餐系統的成功和品牌的崛起在今天的時代是個確定性很高的事情。”加華資本創始合伙人宋向前曾對外坦言道。

但這些中式快餐品牌上市之后的出路,終將是攻克區域性的“緊箍咒”,從而立足全國。對于他們而言,標準化、南北口味差異,都是擺在他們面前的難題。

米飯品類跑步上市

創立至今,老鄉雞先后完成兩輪融資。

2019年5月,加華資本向老鄉雞投資約2億人民幣,品牌彼時的估值約為40億元;麥星投資和廣發信德于2021年12月分別向老鄉雞投資8900萬元和5000萬元,這一Pre-IPO輪的估值約為180億元人民幣。

短短兩年半內,估值暴增近5倍背后,資本賭的是老鄉雞的高增長。

數據顯示,老鄉雞在2020年及2021年的營收同比增速分別為20.63%及27.25%,凈利潤同比增速分別為-31.25%及18.18%。疫情黑天鵝雖然使老鄉雞2020年的凈利增速放緩,但連續三年正向盈利的成績單讓老鄉雞有望獲得進入A股的入場券。

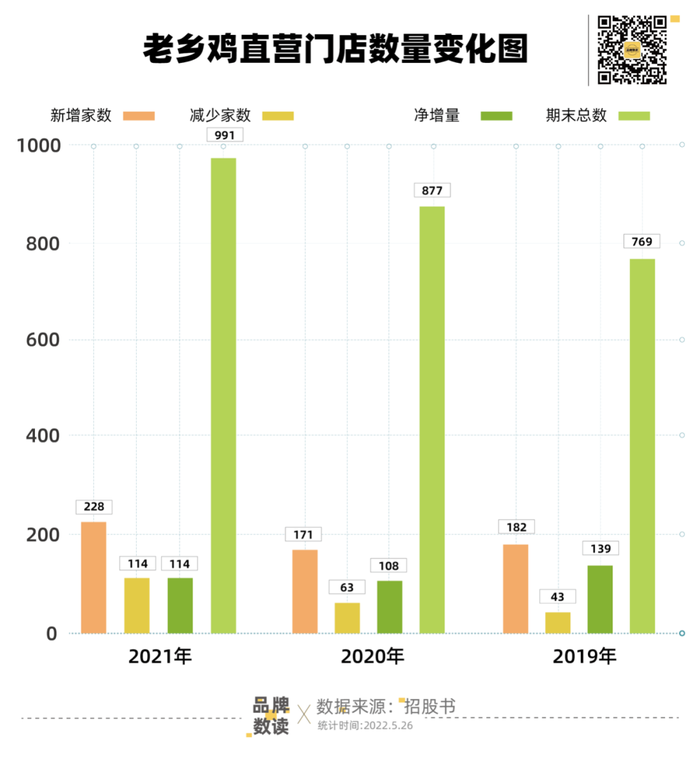

而與營收數據同步增長的則是老鄉雞的全國門店數量。招股書顯示,目前,老鄉雞旗下門店總數為1073家,其中,991家為直營門店,82家為加盟門店。同時,在過去三年間,老鄉雞直營門店則以每年超100家的凈增量快速擴張。

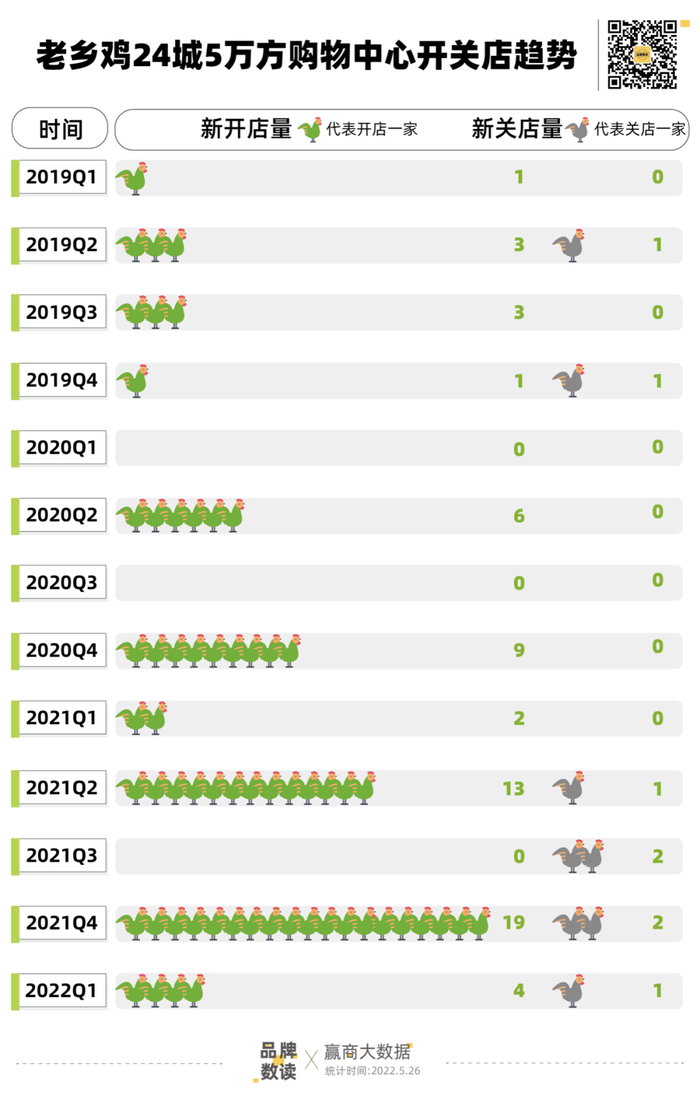

贏商大數據顯示,2019年簡快餐發展上行,整體開關店比>1。2020上半年,簡快餐整體開關店比降至0.78,但連鎖品牌開店比1.22,逆勢上揚。而老鄉雞在購物中心的新開門店數量顯著上升。

作為老鄉雞的潛在競爭對手,鄉村基也在沖擊港股前做出了最后的沖刺。

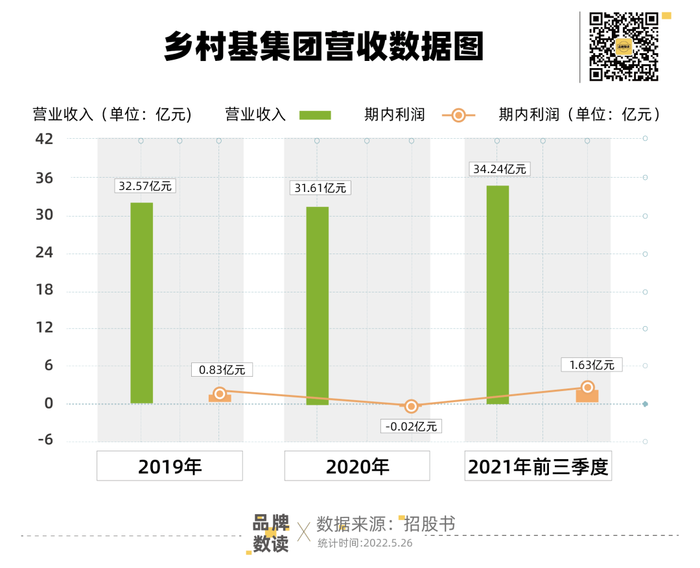

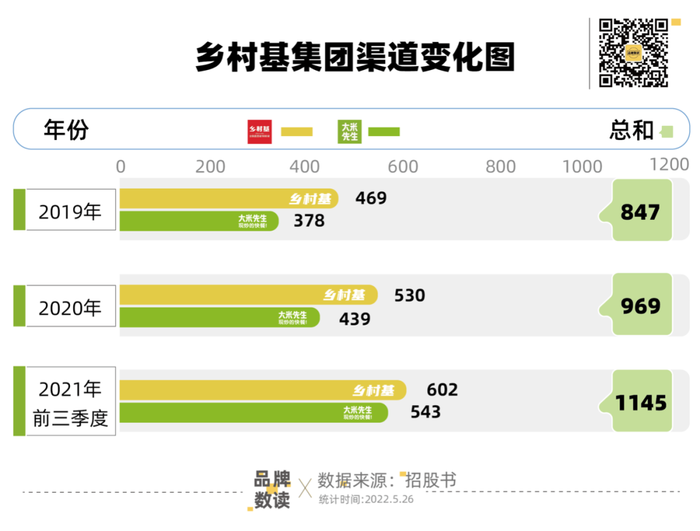

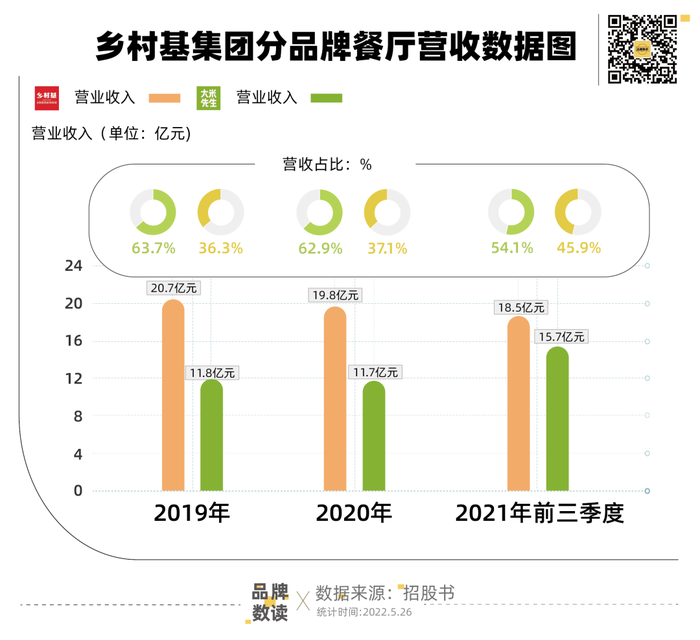

招股書顯示,鄉村基集團于2019年、2020年及2021年前三季度的營收分別為32.57億、31.61億和34.24億,并在2020年出現凈利潤虧損的情況之下,于2021年扭虧為盈。

截止2021年9月30日,鄉村基及旗下大米先生共有1145家直營餐廳。其中,鄉村基門店數為602家,大米先生門店數為543家。而鄉村基集團同樣以年凈增量超100家的速度,持續擴張。

雖然已落后一拍,老娘舅也在去年9月末同中信證券簽署上市輔導協議,擬A股掛牌上市。不過,隨著鄉村基和老鄉雞先后沖進“千店俱樂部”,僅有約400家直營店的老娘舅無論是營收規模還是門店體量都與前兩者有著不小的差距。

“多個米飯品牌IPO確實會促使資本更看好餐飲行業,有利于餐飲企業的融資。”煲仔皇創始人薛國巍曾向品牌數讀(ID:winlive2019)表示道,“米飯品類一直都是快餐的大賽道,但米飯相較于其他品類運營難度更大、需要長時間的積累,所以最近這幾個IPO的品牌都是20年以上的老品牌。未來還有可能IPO的米飯類快餐要從目前已經有一定規模和成立十年以上的品牌里去找,不太可能會出現網紅品牌。”

區域化困局

長時間打磨供應鏈及門店運營力,無疑為中式快餐頭部品牌構筑了較高的護城河,但前期積累起的區域性優勢,也將成為這些品牌突破天花板的桎梏。

成于安徽,困于安徽,老鄉雞在自己的家鄉如魚得水,但向外擴張時卻顯得水土不服。

在2019年至2021年三年間,老鄉雞來自安徽市場的收入占比始終處于較高水平,分別為 82.01%、79.97%、70.65%,而位于安徽的門店數占比更是高達63%。“公司目前依然存在著營業收入主要來源于安徽地區的市場集中風險。”老鄉雞對此承認道。

2021年,老鄉雞集團旗下湖北老鄉雞、江蘇老鄉雞、上海老鄉雞、浙江老鄉雞、廣東老鄉雞、北京老鄉雞、青島老鄉雞等地方子公司的虧損金額分別達3842.30萬元、3898.54萬元、2240.14萬元、1390.04萬元、2940.48萬元、2021.57萬元、108.45萬元。

雖然,地方子公司的虧損可能是由于疫情影響、新店投入等多個因素所構成,但這也在一定程度上透露了老鄉雞在進入全國市場時水土不服。

與此同時,遠在千里之外的鄉村基則在為如何跨出西南區域而煩惱。

源于重慶,鄉村基位于川渝地區的門店數占比高達93.9%,其余門店則分布于陜西、貴州及云南等地,擁有明顯的區域分布特征。

而浙江品牌老娘舅的地域性分布則更為顯著,門店僅分布在江蘇、安徽、浙江、上海等四個區域。

據《雀巢餐飲2021中式餐飲報告》統計,中式快餐占中式餐飲份額24%,2020年市場規模達7425億元,2021年預計為8408億元。處于一個上升期的賽道中,縱然,鄉村基、老娘舅、老鄉雞已列入爭搶“中式快餐第一股”的隊伍中,卻仍未跑出一個全國性品牌。

究竟原因,一方面是中式快餐標準化、品牌化的難度較高。

傳統中餐在增加及創新菜品種類的過程往往面臨極為復雜的制作流程。而老鄉雞目前生產加工基地主要位于合肥,受限于新鮮及短保食品的銷售半徑,老鄉雞也不得不與安徽區域深度綁定。

另一方面,則是南北口味的差異較大。如果一開始以地域作為一種標榜,雖然定位清晰,但無形中也給自己加了一層“束縛”。

符合川渝口味的鄉村基以及滿足江浙一帶食客需求的老鄉雞及老娘舅都免不了受到來自區域性差異的市場沖擊。

番茄資本卿永曾對產品效率表達了自己的見解,“對于餐飲品牌而言,每增加一個SKU,從養殖、種植、生產、加工、倉儲、冷鏈到門店呈現都會受到牽連,表面上只是增加了一個產品,但在后端其實需要做一系列的努力,這些都有可能降低餐飲品牌的利潤率,并影響其發展速度”。

而2021年鄉村基和老鄉雞分別為4.76%和3%的凈利潤率與餐飲行業7%~8%的平均凈利潤率相比仍有增長的空間。

打開全國大市場

顯然,無論是老鄉雞、鄉村基還是老娘舅,都在尋求破局之法。

“標準化是做任何一個品牌之前首先要解決的問題。”一位中式快餐集團的高管告訴品牌數讀(ID:winlive2019),“為了做一個全國規模的連鎖品牌,我們必須要保證產品的口味穩定性和出品準確性。”

目前,鄉村基已經分布拆分了烹飪流程,并逐步搭建了門店、供應鏈、數字化管理等高度標準化,而老鄉雞全產業鏈直控、中央工廠生產品控、標準門店賦能系統等也讓其成為了一個系統性的中式快餐。這些,都為他們的全國化帶來了更多可能。

而圍繞福建大本營深耕的豬角·閩南豬腳飯則對品牌數讀表示道,“米飯品牌的標準化難度較高,但如果能聚焦單一品類,就能較好地解決標準化的問題。不過,單一品類能夠覆蓋的人群也有限,因此在單一品類冒出頭后,還要豐富產品線,提升競爭力。同時,在保留產品核心要素的基礎上,也要進行本地化改良,提高各地消費者對于產品的可接受度。”

開放加盟與上市募資,也是老鄉雞的方法之一。

2021年,加盟業務雖然僅占老鄉雞總營收的1.9%,且目前來看多以安徽、江蘇門店為主,但如此也讓老鄉雞充足了彈藥,騰出精力著眼全國。

而此次IPO募資背后也能看到老鄉雞全國布局的決心,3年新開700家門店的目標之下,上海、南京、蘇州、深圳、北京、武漢、杭州等地都成為了被重點提及的目標市場。

同時,為了打破區域限制,鄉村基在2011年孵化的大米先生則呈現出更強的跨區域潛力,不同區域的門店數量更為接近,而這也讓大米先生在集團營收中呈現出了明顯增勢。

招股書顯示,大米先生在集團營收占比一路上升,從36.3%升至45.9%,與之對應的則是鄉村基從63.7%的營收占比下滑至54.1%。事實上,從2019開始,鄉村基的翻臺率就難以超越3,而大米先生的發揮則更為穩定,從3.3一路攀升至4.2。

老娘舅則早在2013年就已完成特許經營備案,在未來的渠道布局上,或許也會嘗試新的模式。

不過,對于中式快餐未來的機會點,在薛國巍看來,“中國的細分品類很多,機會也很大,只要挖掘出自己的競爭優勢和商業模型,都有可能從小品牌發展成大品牌。”

參考文章

1、陳述根本:老鄉雞的上市路,難成肯德基