文|面包財經

證監會近期先后發布《關于加快推進公募基金行業高質量發展的意見》、題為《優化公募基金注冊機制 促進行業高質量發展》的機構監管情況通報等關于推動公募基金行業發展的政策文件。

相關文件提出要對公募基金“風格漂移”、“長期投資理念弱、高換手率”、“損害投資者權益”、“利益輸送”、“新股發行報價明顯不合理”、“從業人員違反職業操守”等問題加強監管。要求基金公司恪盡職守、謹慎勤勉,切實摒棄短期導向、規模情結、排名喜好。

新華財經和面包財經近期將對標相關政策,研究一些典型公募基金的合規與運營案例。

由于基金收入很大程度上來自于管理費,基金管理人天然存在擴規模沖動,特別是在市場走暖時。過去幾年,部分基金憑借短期較好的業績表現,發行了一些持倉、投資策略與老產品較為接近的“克隆型”產品。隨著行情反轉,新基金的投資人出現深度虧損。

招商興和優選1年持有期混合(以下簡稱“招商興和優選”)是招商基金旗下一只2021年發行的次新基金。成立不到一年半,該基金的單位凈值已跌至0.65元以下。該基金的基金經理為付斌、王奇瑋。2020年至2021年,付斌連續發行4只新產品,目前單位凈值均在0.7元以下。

證監會近日發布的《關于加快推進公募基金行業高質量發展的意見》指出,“切實摒棄短期導向、規模情結、排名喜好,堅決糾正基金經理明星化、產品營銷娛樂化、基民投資粉絲化等不良風氣。”

招商基金是否存在違背《意見》精神的情況?

招商興和優選:凈值大幅跑輸業績基準

招商興和優選(010166.OF)的基金合同生效日為2021年2月1日,募集期間凈認購金額為20.16億元,對應有效認購份額20.16億份,認購總戶數為56645戶。

成立一年多以來,招商興和優選凈值表現不佳,最新的單位凈值已跌至0.65元以下,跑輸業績基準逾20個百分點。根據投資類型中的二級分類,截至2022年5月24日,該基金成立以來的收益率在1622只同類基金中排名第1576名。

截至2022年5月24日,該基金單位凈值年內下跌19.93%。

圖1:招商興和優選成立以來單位凈值走勢

招商興和優選每份基金份額的鎖定持有期為1年。隨著凈值下跌以及鎖定期到期,該基金2022年一季度遭遇大幅贖回。

根據基金一季報,2022年一季度該基金的總申購份額為2039.79萬份,同期的總贖回份額達到33422.05萬份,凈贖回份額達到31382.25萬份。

逆勢加倉、高位追漲熱門行業拖累基金業績

客觀上來說,成立時間處于行情高點是招商興和優選凈值表現不佳的一個重要原因。

該基金的業績比較基準為“滬深300指數收益率*70%+恒生綜合指數收益率(經匯率調整后)*5%+中證全債指數收益率*25%”。2021年2月1日至2022年5月24日,滬深300指數下跌約26.02%。

但另一方面,招商興和優選成立以來明顯跑輸業績基準也與其逆勢加倉、高位追熱點密切相關。

數據顯示,自2021年二季度至2022年一季度,招商興和優選持有股票資產的金額占基金總資產的比例持續上升,從60.84%上升至93.32%。期間,股票市場整體處于下行趨勢,逆勢加倉很大程度上拖累了基金的凈值表現。

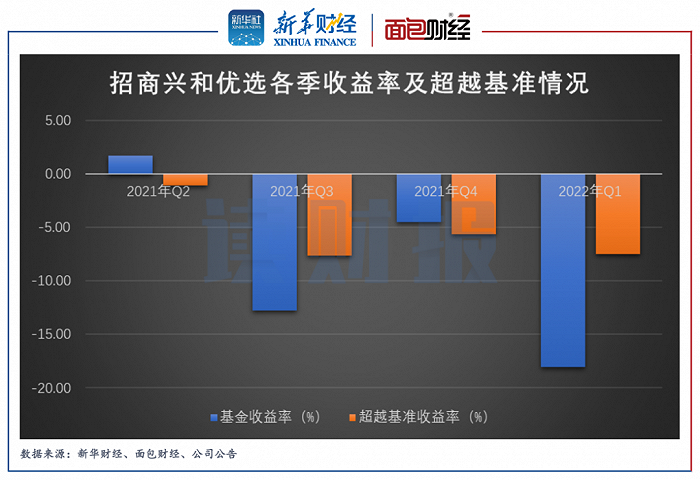

2021年二季度以來的完整四個季度,招商興和優選僅在2021年二季度獲得正收益,其余三個季度均錄得虧損。更為重要的是,這四個季度該基金均未跑贏業績比較基準。

圖2:各季度收益率及超越基準收益率情況

從基金持倉來看,根據申萬一級行業分類,招商興和優選2021年二季度末持倉最大的行業是醫藥生物、食品飲料,均超過基金資產凈值的10%。到了2021年四季度末,電力設備躍升為該基金的第一大行業,持倉占基金資產凈值的比例接近30%。

受益于行業較高的景氣度,電力設備行業在2021年申萬所有一級行業中漲幅第一,招商興和優選存在追熱點嫌疑。

2022年一季報顯示,招商興和優選的前十大持倉中,五只股票屬于申萬電力設備行業,包括寧德時代、天合光能、陽光電源、德方納米以及晶科能源,這些公司均屬于新能源汽車、光伏產業鏈。除了這5家企業,該基金前十大持倉中還包括新能源車企比亞迪。

圖3:2022年一季度末招商興和優選前十大持倉

2021年11月底,申萬電力設備指數見頂。相較2022年4月的最低點,該指數最高回撤超過四成。截至2022年5月24日,該指數年內下跌超過兩成。

招商興和優選2022年一季度末的電力設備重倉股中,陽光電源因業績不及預期,4月20日至4月25日連續暴跌,2022年至今已累計下跌超過四成;該基金的第一大重倉股寧德時代2022年一季度歸母凈利潤同比下降23.62%,年初至今股價下跌約三成。

基金持股重合度較高,管理能力是否適配管理規模?

招商興和優選的基金經理為付斌、王奇瑋。付斌于2014年3月加入招商基金,是招商基金的一員老將。截至目前,付斌共管理7只產品(包括合管),合計規模超過70億元。

研究顯示,付斌管理的7只基金中,2020年以來成立的4只基金的累計單位凈值均已跌至0.7元以下,投資者面臨較大損失。

圖4:截至5月24日累計單位凈值(存在不同份額的基金選取A類份額凈值)

上述基金的重倉股重合度較高,7只基金2022年一季度末的前十大重倉股合計包括不到20只不同的股票,海大集團、迎駕貢酒、晶科能源、天合光能、牧原股份等出現在多只基金的前十大持倉中。

招商基金密集發行持倉、策略較為相近的產品,必要性是否充足?

一般來說,由于基金公司的收入與基金規模高度相關,因此基金公司天然傾向于通過發行新基金擴大管理規模,進而賺取更多的管理費收入。然而,容易發行新產品的時候往往也是行情的相對高點,投資者存在較大的追高風險。

證監會近日發布的《公開募集證券投資基金管理人監督管理辦法》指出,“嚴格禁止短期考核和過度激勵,建立基金從業人員和基金份額持有人利益綁定機制”。

面對“克隆型”基金凈值深度回撤,招商基金是否可以通過增加自購、核心員工獎金跟投、降低管理費等方式增強與持有人利益的綁定?