記者|馬悅然

如果說2021年是光伏上游的“狂歡”,那位于中下游的電池和組件環節,日子并不好過。在硅料價格高漲的背景下,電池企業業績受制明顯。

相對于硅料、硅片、組件等環節,單以電池為主業的上市企業較少。2021年,全球前五大電池片廠商分別為通威股份(600438.SH)、愛旭股份(600732.SH)、潤陽股份、中宇光伏以及潞安太陽能。

其中,僅兩家為上市公司。除通威股份外,其他企業的規模、行業地位均不及其他環節的龍頭企業。

當前越來越多光伏企業將重心置于一體化產能布局上,尤其各大組件龍頭爭先布局電池產能,單一布局電池環節的企業顯得越發勢單力薄。

電池端最引入關注的,是未來技術的選擇。傳統P型電池已接近效率極限,N型電池脫穎而出。N型電池細分之下,電池廠商對Topcon、異質結(HJT)等技術的爭論和觀點層出不窮。

為何光伏電池環節中的大公司不多?各大光伏電池龍頭企業中,誰在成本傳導上更勝一籌?兩頭承壓的背景下,光伏電池公司前景如何?

三大龍頭

以電池為主營業務的上市企業,目前只有通威股份和愛旭股份。這兩家企業也是全球前兩名電池制造商。

今年3月,全球第三大電池企業潤陽股份創業板IPO獲得受理,正在上市進程中。

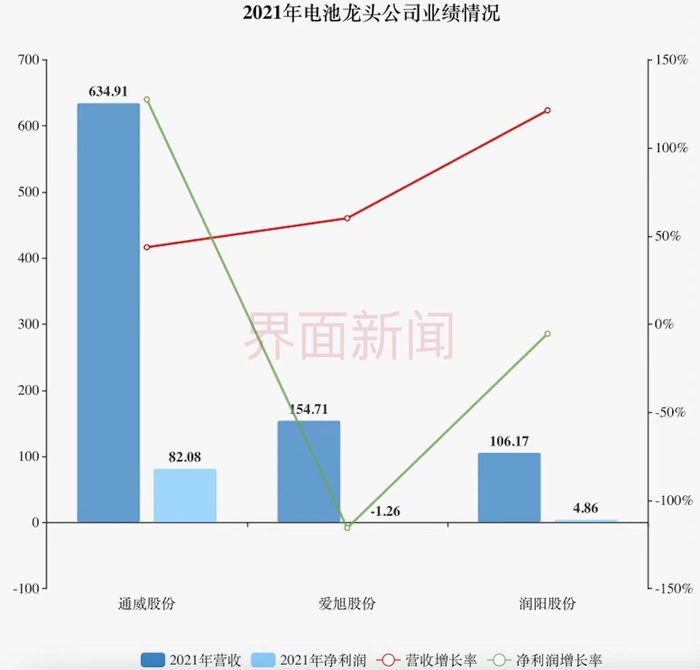

前三大電池龍頭綜合實力與其全球出貨量排名基本吻合。其中,通威股份是絕對的電池老大,該公司去年底的電池產能為45 GW,去年銷量達34.93 GW(含組件)。

在電池最為關鍵的轉換效率上,通威股份也排名首位,達23.53%;愛旭股份和潤陽股份分別為23.5%和23.2%。

去年,通威股份營收達634.91億元,是愛旭股份和潤陽股份兩家營收總和的2.43倍;凈利82.08億元,同比增長127.5%,是潤陽股份的16.88倍。

通威股份這一業績,更多依賴的是硅料板塊。除光伏電池外,通威股份還是全球最大多晶硅料龍頭,掌握著全國硅料21.6%的市場份額。受益于去年高漲的硅料價格,通威股份多晶硅板塊收入達187.6億元,同比增長186.89%,增幅在所有產品中最高;板塊毛利率達66.69%。

相較于通威股份,愛旭股份和潤陽股份幾乎完全依賴電池營收,該板塊比重分別占兩家公司總營收的99%以上。

過于單一的業務結構,使得愛旭股份和潤陽股份受制于上游價格壓力。去年,愛旭股份凈虧損1.26億元,同比下滑115.59%;潤陽股份凈利潤4.86億元,同比下滑5.4%。

業績虧損導致愛旭股份三年業績對賭失敗。該公司最終以1元的價格,回購業績承諾方約8.98億股予以注銷,實控人陳剛及其一致行動人對愛旭股份的持股比例,由37.34%降至23.8%。

愛旭股份表示,業績下滑主要因疫情、限電、硅料供應緊張等多重因素,上游硅料、硅片價格快速上漲,下游組件則受全球物流影響出貨不暢、無法順利傳導價格壓力,電池環節兩頭受壓、飽受供應不連續和成本上漲壓力。

潤陽股份也在招股書中稱,若硅料價格持續維持高位,且該公司無法向下游傳導成本壓力,其盈利空間將進一步受到擠壓。

“夾”在中間的電池廠

光伏產業鏈可大致分為硅料、硅片、電池、組件四大環節。硅料四大巨頭、硅片兩大陣營代表企業、組件全球前六大出貨商均為上市公司,且多家為“千億市值俱樂部”成員。

為何光伏電池環節龍頭中,至今只有兩家上市公司,且其他電池商的規模都較小?