文|芯世相

疫情居家辦公,不少人面對一邊是廚房的一日三餐,一邊或許還有老人小孩及寵物需要悉心照顧,宅家+消費升級一同帶動智能家居設備需求的暴增,今年,中國智能家居設備市場出貨量預計將突破2.6億臺。全屋智能家居,正覆蓋到越來越多普通家庭,帶我們換一種方式打開生活:動動手指,動動嘴巴,就能讓燈光自動熄滅,在床上就能拉開窗簾,垃圾不用親手打包,地板在不經意間就被清潔干凈……

2020年疫情爆發后,受到消費電子特別是手機電子產能的擠壓,智能家居設備市場也經歷了芯片短缺。經過一段時間的復蘇,當下以智能手機為首的消費電子升級走向拐點,面臨芯片砍單,但新興的智能家居設備的增長卻引入矚目(2022年有望達到17.1%)。目前智能音箱作為智能控制的入口之一,其存在的意義,很多時候取決于家里智能產品的多少,不少用戶望而止步。難道對智能家居的想象就止步于此了嗎?

01、智能家居市場概況

智能家居是一個以住宅為平臺,安裝有智能家居系統的居住環境。為達到理想的智能居住環境,就需要相關設施的集成。

1975年,第一套通用家庭自動化網絡技術通信協議X10誕生,單獨的電器設備開始向系統轉變。1978年,其配套產品誕生,即16通道命令控制臺、一個燈模塊和一個設備模塊。不久,壁開關模塊和第一個X10計時器問世。1984年,美國聯合科技公司的“City Place Building”項目拉開了“智能型建筑”序幕。隨后,智能家居風開始席卷全球。

彼時的80年代,電器三大件還是我國普通百姓家罕見的奢侈品,直到彩電、冰箱、洗衣機成為主流,它們更像是通了電的家具,孤立地待在某個角落,滿足我們生活的基本需求。如今一間智能房屋不再是科技的幻想,由芯片、傳感器等硬件構成“一磚一瓦”,參與整個家居動線,網絡通信、安防、自動控制、音視頻等家居生活有關的設施集成中,對我們的日常起居,工作生活帶來了巨大的變革,重新定義居家生活。高效的生活取代繁瑣的家務時間,便利而不傻瓜,宅家也自有天地,節能環保,安全可靠,人居環境將有顛覆性的改善。

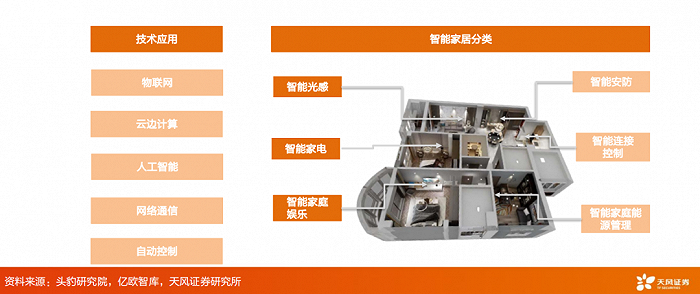

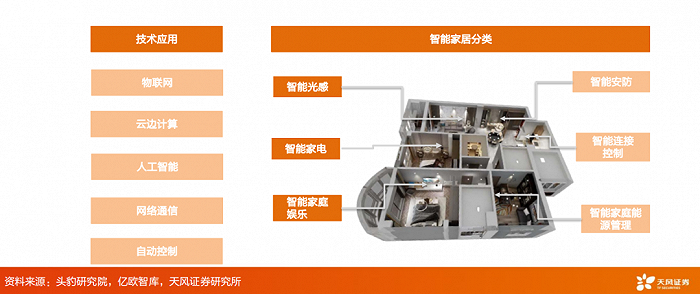

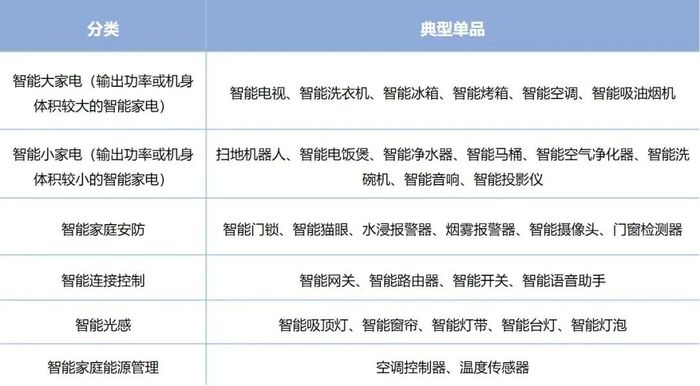

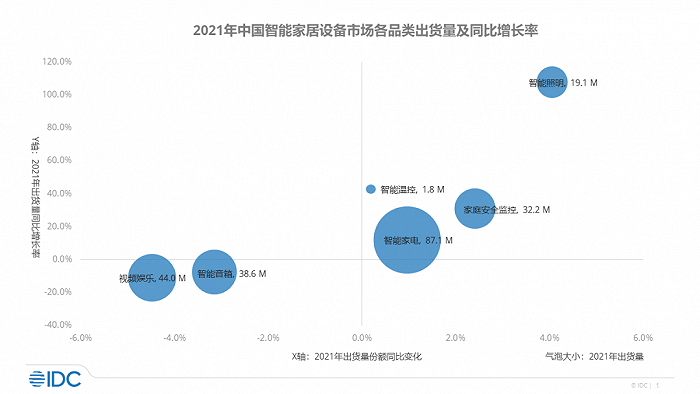

根據智能家居的分類,目前認知度最高的是智能安防、智能照明、智能家電、智能影音這四大應用領域,總體占中國智能家居產品市場份額的76%(2018年)。除此之外,還有智能中控、智能通訊(涵蓋樓宇對講)、智能門禁、智能感知等。

智能家居背靠著多元化的家智能設備,IDC 2022年3月公布的相關報告顯示,2021年第四季度中國智能家居設備市場出貨量為6,337萬臺,同比增長4.1%。2021年中國智能家居設備市場出貨量超過2.2億臺,同比增長9.2%。接近兩位數的出貨量背后,是中國智能家居市場的升級與調整,新的發展機會雨后春筍般涌現。

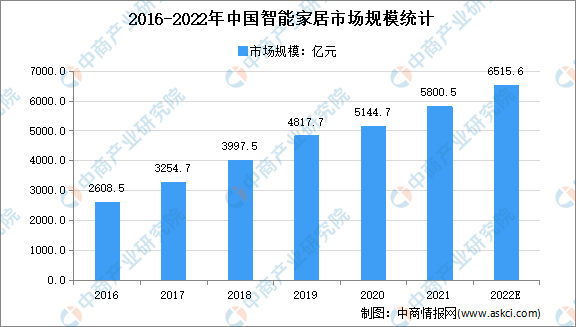

中國已成為全球最大的智能家居市場消費國。根據預測,2022年我國智能家居市場規模可達6515.6億元。

隨著AIoT、5G等技術日益成熟,智能家居行業正在從單品智能、智能互聯走向全面智能,進入到全屋、主動和真正的智能階段。曾經家裝的硬裝和軟裝多了一個“智裝”,并有可能成為標配。

人們不再零散地購買智能電視、智能馬桶等智能家居產品充當孤品,而是像家裝一樣“一站式”購買成套智能家居產品,以獲得真正的智能居住體驗。從入戶進門,到燈光控制、窗簾控制,暖通新風等基礎設施,都被賦予智能,傳統的電視、冰箱、洗衣機功能更加多元化、智能化,智能家居的中心從孤立的產品到單獨的使用場景,最終過渡到用戶個性化及居家動線。

未來全面智能的智能家居將有一個智能中樞,通過攝像頭、通訊芯片等硬件進行深度學習、交互語言和頭像理解等多領域的技術集成,不斷提升技術的落地,硬件的穩定性和兼容性,也為智能家居上游的芯片產業帶來了變化與機遇。

02、智能家居與芯片產業

對于漫長的芯片產業鏈來說,智能家居是下游終端新興應用市場的一環。我們把視角聚焦,智能家居核心產業鏈,上游負責技術層,包括芯片等元器件供應商、模塊廠商、傳感器廠商等。中游是全屋智能、單品智能以及傳統家電廠商,下游則是銷售層。

上游產業負責智能家居傳輸層、感知層、計算層,芯片相關供應商有無線通信相關芯片龍頭、傳感器供應商、智能家居芯片方案商(如Marvell、ST、Silicon Labs、TI、高通)等。

除通信模塊供應及計算層的AI平臺,我國在智能家居硬件方面本土化水平較低,但也形成了一定的智能家居國產芯片陣營,包括地芯科技、紫光展銳、萬高、聆思、飛比、力合微電子等。

智能家居產品需要的芯片種類繁多,核心是以下三類:主控芯片(MCU&SoC)、通信芯片、傳感器。

主控MCU芯片

智能家居等物聯網終端功能控制和實現的核心是MCU芯片。MCU由CPU、存儲器、各類端口構成,是智能控制的核心部件,一臺微型電腦。和以往市場主流的8位及16位MCU相比,32位MCU因其高效的性能,近年來發展迅速,被廣泛應用于智能家居、物聯網等領域。根據 IC Insights 的數據,32位MCU自2015年以來始終占據主導地位,得益于物聯網和智能汽車的發展,2021-2026 年 32 位 MCU 將以 9.4%的 CAGR 增長至 200 億美元。

據IHS數據統計,近五年中國MCU市場CAGR為7.2%,是同期全球MCU市場增長率的4倍,2019年中國MCU市場規模達到256億元。在中國市場,消費電子是 MCU 最大的應用市場,占比約為 27%。

在智能家居時代,需要MCU承擔更多的功能,有一定的算力要求。盡管MCU市場被海外六家大廠ST、瑞薩、NXP、TI、英飛凌所瓜分,但近年來國產MCU的加速追趕,使得不少產品逐漸實現了平替。如兆易創新、比亞迪、海爾、芯海、國民技術等MCU廠商,都開始在MCU集成更多的功能。中穎電子和中微半導體在家電市場布局較早,有相對的市場優勢。隨著美的、格力、海爾等家電巨頭布局芯片領域,國產MCU廠商將獲得持續的增長。

主控SoC芯片

SoC芯片(System on Chip)又稱系統級芯片、片上系統,將CPU、GPU、NPU、存儲器、基帶、ISP、DSP等系統關鍵部件集成在一塊芯片上,可以實現完整系統功能的芯片電路。同MCU相比,SoC往往算力更強,集成的功能更豐富,能支持運行多任務的復雜系統,價格也更昂貴。SoC一般承擔運行計算的任務(例如實現語音識別功能),MCU大多用于執行控制(例如電機驅動)。

以智能家居音頻和安防場景為例,藍牙SoC廠商有綜合型的高通、Nordic、聯發科等,專業型的有博通集成、炬芯科技、杰理、中科藍訊等,涉及智能音箱等智能家居設備。智能安防場景中,IPC SoC芯片廠商主要是華為海思、安霸、星宸、富瀚微、全志科技、瑞芯微等;NVR SoC和DVR SoC芯片廠商主要是華為海思、瑞芯微、富瀚微等。

在AI、5G技術的加持下,我國已經逐步進入萬物聯網時代,AIoT市場逐漸升溫,智能家居又是AIoT四大應用領域之一,SoC芯片對人工智能化的推動不可忽視。SoC芯片集成了各芯片的功能,在各智能家居設備的傳感器中發揮作用,如生物識別傳感器SoC芯片、環境建模與定位導航(SLAM)專用SoC芯片等等。

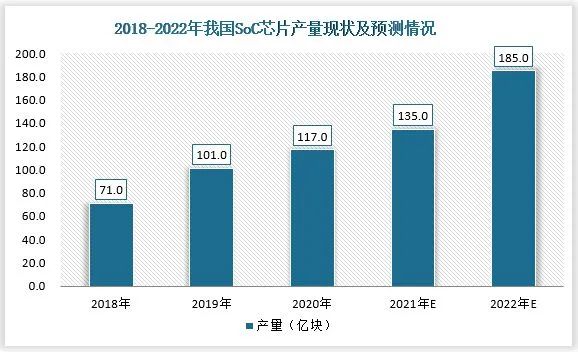

我國SoC芯片行業的終端應用增量市場發展前景廣闊,智能穿戴設備、智能家居、智慧物流、自動駕駛這些消費電子、商用電子及汽車電子等領域都為我國SoC芯片市場增長提供巨大動力,預計今年我國SoC芯片產量將達到185億塊。

通信芯片

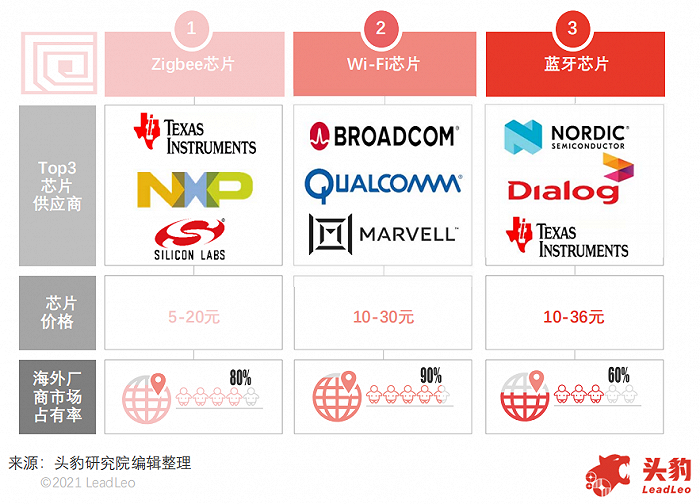

智能家居設備聯網的關鍵在于通信組網技術,用到的通信芯片有Zigbee(短距離低速連接)芯片、Wi-Fi芯片、NB-IoT(蜂窩網絡)芯片、藍牙芯片等。目前Wi-Fi和藍牙芯片在市場中處于主流地位,占比超過60%。代表廠商有高通、博通、TI、Nordic、NXP、Silicon Labs等海外無線通信芯片供應商龍頭。

隨著智能家居應用場景的持續拓寬與需求的持續走高,我國本土化芯片市場前景廣闊,無線通信芯片本土化水平得到提升,比如在2018年后,炬芯科技、杰理科技布局的藍牙5.0,逐步進入高端藍牙市場。

傳感器

傳感器承擔設備采集數據,感知環境的重要設備,近年來發展迅速。近年來,傳感器與 MEMS 結合是當下技術的新趨勢,MEMS 傳感器集成通信、CPU、電池等組件及多種傳感器,具有體積小、功耗低、成本低、集成度高、智能化等特點。

目前,傳感器在智能家居領域的應用主要有:語音交互傳感器 、激光雷達傳感器、紅外傳感器。傳感器頭部供應商有霍尼韋爾、博世、歐姆龍、西門子等,這些海外供應商占據我國70%以上的市場份額。

03、市場變化與“芯”機會

上游國產芯片企業努力的同時,智能家居中游供應商正在往上游布局芯片領域,傳統家電企業近年來也在爭奪芯片“入場券”:

2017年以來,格力、康佳、美的等傳統家電企業開始建立自己的半導體相關部門,開始自研芯片。2021年,美的開始量產MCU控制芯片,未來還將布局IoT芯片、電源芯片等領域;海信自主研發并發布了8K的AI畫質芯片;格力使用量較多的功率器件芯片和微控制器芯片,都通過自主開發實現了大量投產。包括TCL、康佳、創維、海爾在內的多家傳統家電企業都已布局半導體領域。

而BAT傳統互聯網巨頭、手機及新興智能家居巨頭更是借助自身軟硬件的優勢,持續滲透上游產品設計、技術研發、元器件供應等環節。比如小米智能家居以小米路由器、小米智能手機、智能電視為核心,以小米生態鏈的硬件智能產品為依托,為消費者提供了萬物互聯互通的智能體驗,用年輕多元的設計與親民的價格,打造了首個大眾買得起的智能家居品牌。

中游供應商們正向著平臺化、生態圈化發展,不斷提高議價水平及核心競爭力,向全產業鏈延伸。他們還不斷多元化產品品類,實現家居全屋智能的閉環,占據更多的市場份額,提升品牌效應,增加客戶粘性。這一切,更需要各種芯片與方案的硬件加持。

過去一年,中國智能家居設備市場在產品升級和成本上浮的影響下,均價有了明顯的提升,智能電視、智能音箱、掃地機器人等在中高價位的市場份額也有明顯增長。

然而,當下智能家居設備還面臨著種種亟需解決的痛點,無形中為各類芯片帶來機會:

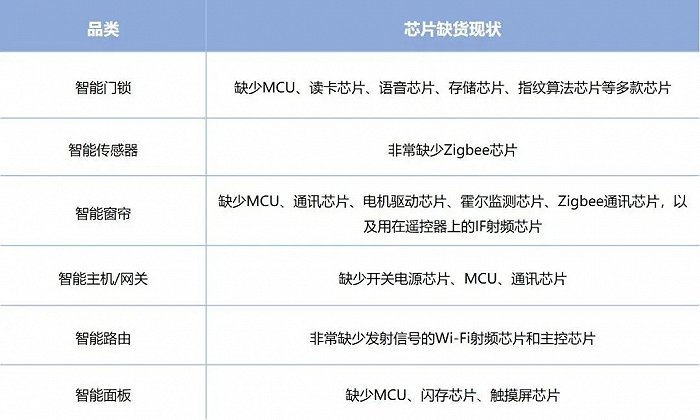

1. 核心芯片及傳感器本土化水平依然比較低(國產芯片市占率不足5%,70%的傳感器被國外企業壟斷);

2. 生態鏈上的各品牌難以互通互聯,產品仍處于弱智能化;

3. 單品體驗差,普遍采用的手機APP控制、語音交互等用戶體驗差;

4. 以當下較為成熟的家庭安防為例,云端數據的傳輸存在隱私安全風險等。