文|化妝品觀察

近日,有消息稱,歐萊雅集團擬收購瑞典頂奢香氛品牌Byredo,具體交易金額暫未披露,但將基于10億歐元(約合人民幣70.63億元)的估值進行交易。如若傳聞屬實,歐萊雅集團的香水矩陣又新增一員大將。

化妝品觀察梳理發現,今年以來,外資美妝巨頭在全球市場發起的并購案至少有10起,包括拜爾斯道夫正式收購香緹卡、漢高收購資生堂亞太區美發業務、LG生活健康收購美妝品牌The Crème Shop等。

相較之下,近年來中國美妝市場雖資本涌動,但收購案卻越來越少。截至目前,今年已公開的僅有2例。最近的一起發生在本月,即天津市醫藥集團有限公司(下稱天津醫藥)將收購天津郁美凈集團有限公司(下稱郁美凈)股權,成為郁美凈控股股東。

在此背后,或是一場資本實驗,正在美妝行業涌動。

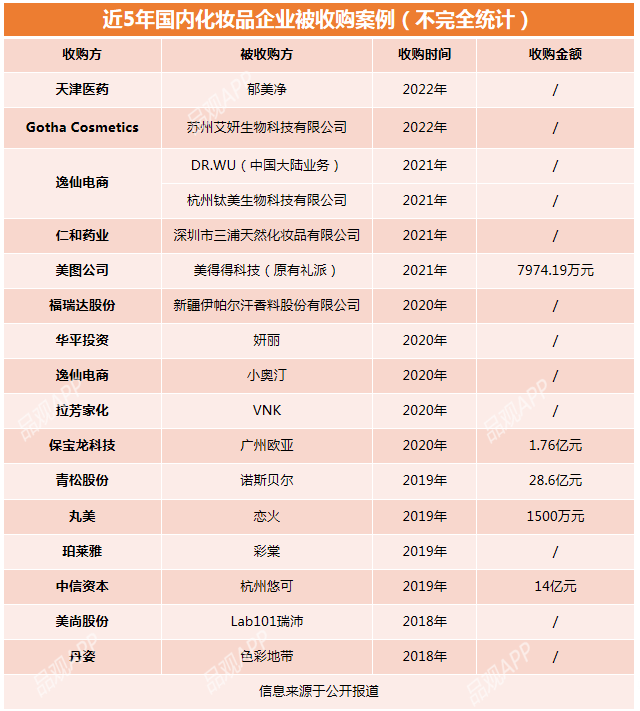

5年17起,本土美妝品牌成收購“冷門”

據化妝品觀察不完全統計,從2018年至今的5年間,發生在國內美妝行業的收購案僅有17起。

從數量上看,2020年相對較多,共計5起,2019年和2021年分別有4起。今年以來,截至目前共計公布了2起,除了上文所述的天津醫藥收購郁美凈,另一起則是意大利美妝企業Gotha Cosmetics認繳出資額3500萬元,成為蘇州艾妍生物科技有限公司最大股東。

在這些標的企業中,化妝品品牌有9個,占比53%,被購時間集中在2020年之前,近2年僅有3起發生在品牌端的收購案;而發生在上游工廠和渠道端的收購案件分別有4起,共計占比47%。

從金額來看,在目前已披露信息的收購案中,近5年金額最大的一筆是2019年青松股份收購諾斯貝爾。

前者作價24.30億元通過發行股份及支付現金方式收購后者90%股權。2020年5月,青松股份再次斥資4.3億元,收購諾斯貝爾剩余10%股權,全資控股諾斯貝爾。此次收購,青松股份合計耗資(含股份支付)28.60億元。

除了收購案例少,過去5年,還有多起針對本土美妝企業的大宗收購案戛然而止,譬如2018年,御家匯收購阿芙母公司北京茂思商貿有限公司、拉芳家化收購上海縉嘉均宣告流產;次年,中路股份終止收購膜法世家母公司上海悅目、華仁藥業終止收購韓后。

相較之下,國際市場的美妝品牌收購案近年頻發。據化妝品觀察此前報道,僅2021年,寶潔、歐萊雅、聯合利華等就完成或發起了13起收購(詳見《豪擲319億!去年歐萊雅們買了這些品牌》),金額合計逾319億元,其中不乏單筆超百億元的大單。但標的無一中國品牌。

“出現這種局面,主要是過往針對國內美妝企業的收購案例中,幾乎沒有成功的。”某行業資深人士分析,一個品牌在創始團隊手上是一回事,到了另一個集團又是另一回事,很容易水土不服。

典型如美即。2013年,歐萊雅集團以65.38億港元(約合人民幣54.33億元)將美即全資收購,成為當時中國日化市場最大的一筆收購案。但在2016年后,美即業績大跌,市場份額也逐漸萎縮。在此之前,小護士、羽西也有著相似命運。

三輪迭代,收購邏輯變了

在大多數資本人士看來,國內美妝資本市場的“收購史”大致可分為三個階段。

1.0階段發生在21世紀初,歐萊雅們通過“買買買”擴大市場版圖。

2003年和2004年,歐萊雅先后買下小護士、羽西。據公開報道,在這兩次收購后,歐萊雅在中國市場的市占率與銷售額迅速提升。2004年,歐萊雅亞太區總銷售額同比增長17%。9年后,美即也被納入麾下。

“這個階段的特性是,品牌是懵懂的。在收購之前品牌本身發展就很好,資本的介入主要是想起到輔助作用。”修遠資本管理合伙人嚴明表示。

這點在歐萊雅身上體現得淋漓盡致。在被收購前,小護士系國內排名第三的護膚品牌,市占率達5%,羽西彼時銷售額也有3800萬歐元(約合人民幣2.7億元),擁有800個銷售網點。而美即在收購前一年的銷售額已超10億元,在中國面膜市場占有26.4%的份額。

2.0階段出現在10年代,“跨界金主”怡亞通、青島金王欲借資本鏈式進攻。

據化妝品觀察不完全統計,截至2017年,怡亞通在過去6年間收購的日化經銷商近30家,代表企業有廣西怡亞通大澤深度供應鏈有限公司、江蘇怡亞通百分國際美妝有限公司等;而青島金王自2013年起,控股或參股的化妝品相關企業也超33家,其中包括浙江金莊化妝品有限公司、四川弘方化妝品有限公司等。

如嚴明所說,此時誕生的多為“資本推動型”企業,即被收購方借力資本實現進階,而資方欲借資本攻占整個產業鏈。

“資本融化不了行業。歐萊雅不是用錢砸出來的,化妝品也不是贏家通吃的行業。”上述資本人士直言,兩位跨界選手速度太快,對美妝行業沒有參透。因此資本冷卻后短板也出現了,甚至對企業產生負面作用。

在經歷了短暫高光后,兩大金主也迅速回落。2020年至今,怡亞通通過轉讓或注銷等方式,逐漸剝離化妝品業務。而青島金王2019年拋售曾以14億元收購的“現金牛”杭州悠可,暗示了這場“收購游戲”的結束。

珀萊雅、丸美、逸仙電商等本土美妝企業的先后上市,開啟了并購的3.0時代,中國企業開始在全球買買買,期冀通過收購補充業務線。

這一階段的資方,變成了國內頭部美妝企業。據不完全統計,近5年,USHOPAL、珀萊雅、逸仙電商等本土美妝集團,先后收購或控股了約10個外資美妝品牌。

有行業人士分析,本土巨頭收購外資品牌早已有之。但2020年逸仙電商上市后,接連出手收購Eve Lom、Galenic、Kevyn Aucoin的行為,將本土美妝企業全球收購推向了高潮。“目前逸仙電商旗下9個品牌,有6個品牌是收購而來,這在國內其他美妝企業中從未有過”。

在這種轉變下,資本收購的邏輯也發生了變化。

“現在資本應該想的是,‘我能幫企業做什么?’”嚴明認為,當前資本要從單純的資金投入向服務賦能轉變,幫助品牌真正在產品端發力。

比如,福瑞達生物收購新疆伊帕爾汗香料股份有限公司后,協助后者調整產品開發,全面進軍CS渠道;逸仙電商完成對DR.WU達爾膚的收購后,也將聯合研發的納米載體技術及原料,應用于達爾膚納米包裹水楊酸專研成分中,打造了多款新品。

不過,嚴明直言,目前國內真正具備收購實力的企業還不多,“國內企業在收購品牌后的文化融合、數據打通、品牌運作等方面也經驗不足,基本條件不成熟。”

CVC遍地開花,“大手筆”收購在路上

事實上,資本收購邏輯的變化背后,是越來越多公司正在涌進一場資本實驗。

今年5月8日,歐萊雅中國宣布在中國設立全球首家投資公司——上海美次方投資有限公司;兩天后,資生堂在華設立的首個專項投資基金資悅基金,也被曝正式落地,加速本土投資。

與此同時,國內企業也扎堆設立私募基金。5月19日,拉芳家化發布公告稱,出資800萬參與股權投資基金已完成備案。據悉,這已是其第三次參與股權投資。

而此前,華熙生物也宣布擬設立上市以來參與的首個私募基金——海南海熙股權投資合伙企業(有限合伙);貝泰妮則以自有資金人民幣4000萬元,出資設立全資子公司海南貝泰妮私募基金管理有限公司。

“這些國內外美妝巨頭的集體行為說明,資本在國內美妝市場從收購轉變為了投資、孵化。”嚴明表示。

而轉變的原因在于兩點,“一是國內上市公司增多,外延性增長要求變高;二是美妝細分品牌變多,國內外巨頭從投資成熟品牌轉為往新品牌的發展前端投資,可以降低風險,也可以防止品牌做大以后不讓收購了。”

但這并不意味著“收購”時代已經過去。

上述行業資深人士認為,當前這種趨勢屬于國內CVC(企業風險投資基金)的普遍化,即由企業成立風險投資部門,對產業鏈上下游中小企業發起的投資,旨在保持發現行業可能性的嗅覺,加深產業鏈布局。

“現在資本的邏輯是,先參股投資,等品牌成長到一定階段后,再考慮收購。理論上這種模式試錯成本低,成功率高。”

某資本人士預測,隨著國內上市公司越來越多,這種投資模式一定是大趨勢,美妝也還會是投資或收購的熱門,只是小品牌不再吃香,“大家更想要扶持大魚”。

也就是說,頭部公司正在為未來的收購“大單”埋下伏筆。

近日,逸仙電商在接受化妝品觀察采訪時也透露出“繼續買買買”的想法。在接連收購小奧汀和DR.WU(中國大陸業務)后,其相關負責人透露,接下來將圍繞成為“新科技時代的健康美麗探索者”這一長期愿景,持續豐富集團的品牌矩陣。

“中國目前還沒有百億企業,這說明還有很大的增量空間。未來資本的底層邏輯不會變,投資形式還會更多元。”嚴明如是總結。