文|天下美商 守仁

一直以來,醫美廠商處在醫美產業鏈的上游,醫美行業報道在關注醫美機構和醫美消費者的同時,更應關注處在產業鏈“金字塔尖”的上游企業。因為占據醫美產業鏈70%以上利潤的上游廠商的一舉一動勢必會反映中國醫美的現狀和發展趨勢。

在中國醫美已走到輕醫美占主流的新趨勢進程時,當各地對醫美行業的監管越來越嚴格時,當疫情已經持續近3年時,天下美商通過對業內人士采訪了解到,大部分醫美上游廠商由于行業技術壁壘高,受到疫情沖擊較小,同時都對中國醫美市場長期看好,均在耐心等待疫情之后的醫美消費反彈。

行業增速放緩,但仍有獨角獸發新品

沙利文數據顯示,受疫情影響,預計中國醫美服務行業2020年整體增速將大幅收窄至5.7%,同比2019年下降13%。

疫情期間,醫美行業增速放緩,從積極角度看,一是醫美行業至少還處于增長期;二是并不代表某些醫美賽道品類規模會縮減,相反可能會出現新增長。

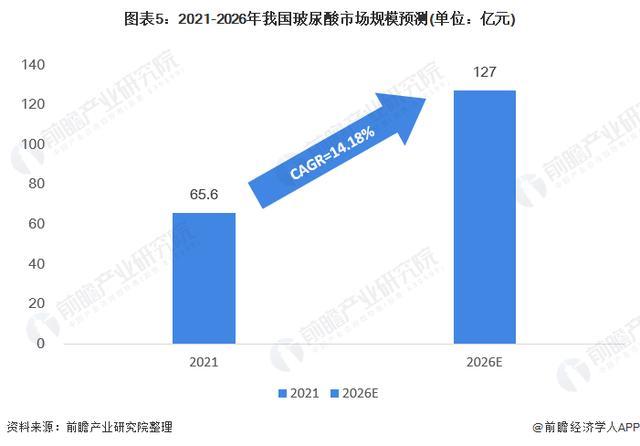

2021-2026年中國玻尿酸市場規模預測(前瞻產業研究院)

目前,玻尿酸和肉毒素占據了輕醫美78%的市場份額,其中玻尿酸占比31.7%,前瞻數據研究院顯示,預計到2026年中國玻尿酸的市場規模將達到127億元,年復合增長率約為14.18%。

倒推一下,如果要達到比現在翻一倍的市場規模,除了現有的玻尿酸廠商不斷增加下沉滲透率外,必須要有新的玩家進入這片看似已經“紅海”的市場才行。

市場空間擺在這,就好比錢就在那兒,但不意味著每個新入局者一伸手就能夠到錢。能在市面上已有的60多種玻尿酸產品中脫穎而出,必定有其獨特之處。

5月24日晚,新氧宣布成為愛拉絲提中國境內獨家總代理。

“盡管市面上已有60多種玻尿酸品牌了,其實中國相比發達國家的玻尿酸種類還是少的,隨著產業越來越成熟,未來玻尿酸會有自己的細分賽道,愛拉絲提是一款會在玻尿酸塑型賽道上具備競爭力的產品”。天下美商第一時間聯系了新氧供應鏈營銷部總經理、愛拉絲提玻尿酸中國境內獨家總代理金善花女士。

據了解,愛拉絲提是一款一次注射能達到10-12個月維持效果,9個月補充注射可維持18個月效果的玻尿酸產品。據業內人士透露,其安全性、塑型效果、抗移位和抗變形能力已經超越了價格超萬元的高端玻尿酸品牌,而預計的終端市場價格在4000余元。

這樣的塑型效果搭配性價比的價格定位,讓愛拉絲提極有機會成為中國玻尿酸中高端市場里的獨角獸。

國產醫美設備可彎道超車?

國內大多數的大型醫美設備均是國外產品,主要向以色列飛頓(Alma)、美國賽諾秀(Cynosure)、美國科醫人(Lumenis)、歐洲之星(Fotona)等醫美上游設備廠商進口。

相關數據顯示,這些進口醫美設備占據我國激光醫療及美容設備行業80%的中高端市場,國產醫美光電設備市場占比不到20%。

但突如其來的疫情導致部分醫美設備物流運輸受阻、人力生產成本增高、零部件供給不齊全,直接的后果就是市場供給量變小,這空出來的部分市場空間國產醫美設備有無平替的可能?

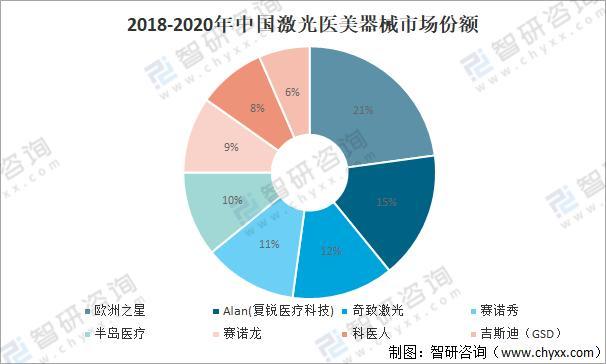

2018-2020年中國激光醫美器械市場份額(智研咨詢)

事實上,近幾年來以奇致激光、半島醫療等為代表的國產設備廠商一直在搶占市場份額。

“盡管有疫情沖擊,但截止到目前市面上已有700多家機構在使用奇致CC激光蛋白光,說明客戶對國產激光設備也逐步認可。”武漢奇致激光技術股份有限公司董事長、總經理彭國紅對記者說。但問到是否有可能填補進口設備市場空出來的市場空間時,彭國紅認為:“不一定,但國產醫美設備技術研發的進步,縮小和進口設備的差距,是有可能的”。

經記者調研發現,求美者平時去醫美機構會覺得進口設備比國產設備多,但這可能是一種“假象”。

這主要是兩方面原因造成:一是據《2020年中國醫療美容行業的洞察白皮書》數據顯示,市場上超90%醫療美容設備都是假貨,求美者沒有識別能力,看到的極有可能是假貨、水貨;二是頭部的進口設備廠商聯合醫美機構有比較成熟的宣傳方法、培訓體系,搶先占領了求美者心智。

但不可否認的是,國產醫美設備有些已具備不同層級的產業自主研發能力。這次接受采訪的武漢奇致激光已擁有獨立、完整的研發、生產、采購、銷售體系和成熟的商業模式,獲得 24 項醫療器械產品注冊證,數量領先同行業,取得 44 項專利(其中美國專利1項),獲得ISO9001及ISO13485質量體系認證、部分產品還通過了歐盟CE認證。

國產醫美設備的品質和進口醫美設備的差距正在逐漸變小。

疫情之后,醫美反彈勢不可擋

2020年受疫情影響,醫美行業發展受到波動和影響,但從2021年至今,醫美市場相已逐步回暖,更有機構預測2023年醫美用戶達2548.3萬人。根據艾瑞咨詢預測數據,預計到2023年,中國醫美市場規模將增加到3115億元,是2019年市場規模的1.76倍。

Frost&Sullivan、中商產業研究院整理

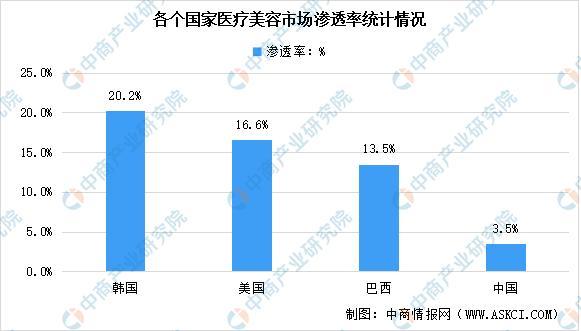

目前中國醫美市場滲透率遠低于發達國家,但滲透率增長速度處于國際中上水平。2019年,韓國、美國、巴西這前三大醫美大國的醫美滲透率分別為20.2%、16.6%、13.5%,而中國的醫美滲透率僅為3.5%,至少還有3倍-5倍的增長空間。

對于醫美賽道未來的發展,江蘇吳中副總裁、吳中美學首席戰略官CSO張帥鑫接受天下美商采訪時表示:“醫美行業本質是蓬勃發展的,要不然不會在疫情之下,大部分上游廠商依然還保持著相對不錯的增速。如果沒有這個大的行業環境背景,那任何上游廠商都做不到這一點。”

這一看法也得到了頭部醫美激光設備廠商的認同。“我們相信疫情是暫時的,醫美消費在疫情之后一定會出現反彈,作為頭部激光設備廠商,我們會耐心等待,苦練內功,為疫情后的反彈流量做好充分準備。”科醫人激光科技公司中國區副總裁及美容事業部總經理陳衛東先生表示。

從行業發展邏輯看,四環醫藥控股集團副行政總裁、首席投資官繆瑰麗認為,

“人們對美的追求、對年輕化的追求是不會因為疫情消失的,醫美市場的潛力是巨大的。這也是為什么投資者這么看好醫美賽道的重要原因”。

經過采訪,記者發現,相對于醫美機構,醫美上游廠商受疫情影響相對較小,大部分保持樂觀態度,均在耐心等待疫情之后的醫美消費反彈。

這其中的原因包括——

一是醫美上游廠商玩家較少。醫美概念股上市企業也就30家左右。一個行業能賺到錢,有時候就是因為競爭對手少。比如占據輕醫美賽道40%的肉毒素截止到發稿前,國內合規的也就4家,和發達國家肉毒素競爭格局比,競爭遠未到白熱化。

NMPA注冊申請流程嚴格

二是行業壁壘較高。這個壁壘一是技術壁壘,像華熙生物微生物發酵法在行業內獨一無二;二是拿證壁壘,玻尿酸的拿證剛性審批周期平均3-4年,而肉毒素剛性審批周期平均達8年。

這也從側面印證最受資本市場關注的醫美標的需具備“高技術門檻”等特征。

以上兩點間接導致商業競爭中的“先發優勢”在醫美廠商身上展現得淋漓盡致,甚至有商業分析師認為,如果某個領域別人已確立先發優勢,追趕是徒勞的。

正是這種“先發優勢”讓這些醫美上游廠商在疫情前已積攢充足的現金流,才能抵抗得住“疫情”突發性狀況帶來的短暫波動,才能在疫情期間耐下性子等待春暖花開的那天,才能收獲疫情之后反彈的醫美消費流量。