記者 | 龐宇

迎來美的集團(000333.SZ)入主的科陸電子(002121.SZ)已連續兩天一字漲停。

5月25日,科陸電子開盤即一字漲停,達成二連板。截至收盤,仍有55.42萬單等待買入。此前一天,公司也同樣收獲了一字漲停。

股價起飛的背后,是美的擬通過“定增+委托表決權”的方式,拿下科陸電子的控制權。

近年來,科陸電子業績表現不佳,2018年-2021年,公司凈利潤累計虧損逾40億元,曾一度在退市的“關口”徘徊。接棒后的美的集團能否帶領科陸電子走出虧損泥潭?

上次易主距今不到一年時間

5月23日晚間,在發布終止2021年度定增事項公告的同時,科陸電子拋出2022年度定增預案,公司擬通過非公開方式向美的集團發行A股股票,發行數量為募集資金總額(不超過13.86億元)除以本次非公開發行股票的發行價格(3.28元/股),且不超過本次發行前公司總股本的30%,即不超過4.23億股。

除了定增方式外,上市公司控股股東深圳市資本運營集團有限公司(以下簡稱“深圳資本集團”)擬將其持有的科陸電子1.26億股股份(占當前公司總股本的8.95%)以6.64元/股的價格協議轉讓給美的集團。過戶前標的股份對應的表決權將按照《表決權委托協議》的約定委托給美的集團。

截至本預案披露日,科陸電子的控股股東、實際控制人為深圳資本集團,持有公司股份3.42億股,占公司總股本的24.26%。美的集團未持有公司股份。按發行上限測算,本次發行完成后,美的集團擁有公司表決權股份比例將達到29.96%,成為科陸電子的控股股東,公司的實際控制人將變更為何享健。

6.64元的轉讓價格,相對科陸電子停牌前5月16日的收盤價4.13元,溢價60%。3.28元的定增價格則較為劃算。初步估算,美的集團最終拿下科陸電子29.96%的股份合計耗資約22億元。

值得注意的是,科陸電子上一次控制權易手距今還不到一年時間。2021年6月,在科陸電子原控股股東饒陸華提交《關于擬放棄控制權的告知函》的基礎上,科陸電子完成董事會改選,深圳資本集團拿下半數以上席位,由此被認定為科陸電子控股股東和實控人。而深圳資本集團在這個位子上還未坐熱,科陸電子便再度“易主”。

不過,科陸電子“易主”美的被市場看作是一場多贏的局面。對于美的集團而言,拿下科陸電子將充實美的集團的新能源業務。美的集團方面于5月24日在深交所互動易平臺上用了千余字來回應入主科陸電子這一問題,其中能源管理和B端業務為關鍵原因。

對科陸電子來說,美的集團的入主有助于緩解公司面臨的資金壓力,降低資產負債率。

這筆交易帶來的想象空間使得科陸電子復牌后備受追捧。5月23日晚,科陸電子發布股票復牌公告。5月24日、5月25日,科陸電子連續兩日開盤即漲停。截至5月25日收盤,仍有55.42萬單等待買入,等待買入資金達2.77億元。

科陸電子資質幾何?

此次定增的背后,是科陸電子背負著的較大債務壓力。按照計劃,科陸電子前述13.86億元募資扣除發行費用后,將全部用于償還有息負債。

近年來,科陸電子資產負債率近年來始終處于高位。2019年末、2020年末、2021年末及2022年3月末,公司合并報表口徑的資產負債率分別為89.37%、82.34%、88.25%及88.91%,遠高于同行業可比公司。

截至2022年一季度末,科陸電子資產負債率為88.91%,仍遠高于國內同行業可比上市公司36.58%的平均資產負債率。在公司高達73.34億元的負債中,55%為有息負債,其中,短期借款26.77億元,一年內到期的非流動負債6.71億元,應付債券5.26億元。

債務高企的背后,科陸電子近年深陷虧損泥潭。

科陸電子早于2007年登陸資本市場,上市之初公司主要從事電工儀器儀表、電子式電能表和電力自動化產品的研發。上市之后公司業績呈穩步增長態勢,并于2014年之后開啟大舉收購之路,將業務范圍延伸至電力電子、智慧城市、新能源汽車等行業,此外,公司還大舉投資光伏項目,涉足儲能領域。

一系列的投資活動使得科陸電子業務體量不斷擴大的同時,給公司帶來較高的商譽,以及不斷堆積的債務,同時也為公司日后的衰退留下隱患。

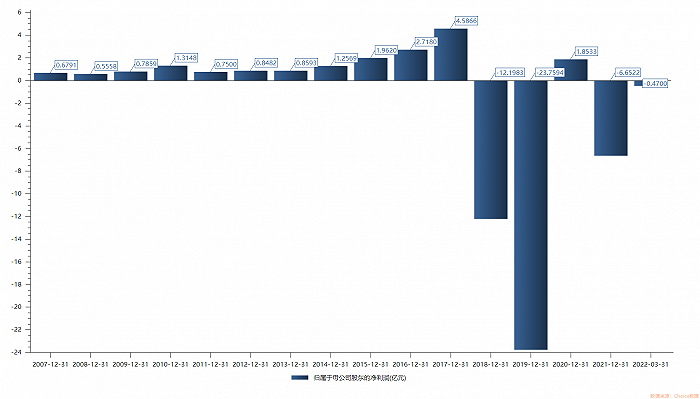

2018年,科陸電子首次出現虧損,凈利潤虧損達12.20億元,虧損的原因除了毛利率下滑外,還有公司前期投資帶來的高額財務費用,以及收購來的子公司業績大幅下滑出現虧損。

2019年,科陸電子再度巨虧23.76億元,虧損同樣受到此前收購留下的后遺癥影響。因連續兩年凈利潤虧損,科陸電子股票被實施退市警示風險,首次“披星戴帽”。

2020年,科陸電子通過成本控制、變賣資產實現扭虧為盈,擺脫退市風險,但當年扣非后歸母凈利潤依然虧損3.20億元。

科陸電子試圖借助國資紓困。2019年,深圳國資委控股的深圳資本集團成為上市公司第一大股東。2021年6月,公司前任實控人饒陸華放棄行使其所持公司股份的對應表決權,深圳資本集團成為科陸電子控股股東和實控人。

不過,在深國資正式入主后,科陸電子業績表現未有起色。2021年及2022年一季度,公司分別虧損6.65億元、0.47億元。

在虧損陰云籠罩下,深圳資本集團萌生“退意”。天眼查顯示,目前,深圳資本集團旗下有建科院(300675.SZ)、科陸電子(002121.SZ)、深南電A(000037.SZ)3家上市公司,控股萬和證券、遠致富海、遠致瑞信、中開院等10余家企業。深圳資本集團于2018年開始投資科陸電子,在控股不到一年之際選擇退出,接棒的美的集團能否帶領科陸電子走出虧損泥潭?

目前,科陸電子主要從事智能電網、儲能、綜合能源管理及服務三大核心業務。智能電網板塊業務是公司的核心基礎,占公司收入比重近8成,主要包括標準儀器儀表、智能電表等產品。

儲能業務方面,科陸電子早于2009年便涉足儲能領域,但直到2017年該業務才出現在公司的收入構成中,主要產品包括能量型儲能系統、功率型儲能系統、室內型儲能系統等,應用于火電廠聯合調頻、新能源配套儲能、電網側調峰等場景。

美的斥資22億元拿下科陸電子控股權,看上的是科陸電子的儲能業務。不過梳理發現,科陸電子的儲能業務收入波動較大,在經歷2017年-2019年收入大幅下滑,2020年的收入突增后,2021年公司儲能業務實現收入2.33億元,同比下滑39.19%,占公司整體營收比重僅7.3%。