文|全球財說 潘妍

過會8月有余,云從科技終于守得云開見月明。

近期,云從科技正式啟動申購。有消息稱,云從科技擬定于5月底登陸科創板上市,時間或定于5月25日至5月30日之間。

這意味著,云從科技或成為繼商湯科技之后“AI四小龍”中第二家上市企業。

在曠視科技、依圖科技IPO遇阻的背景下,只差臨門一腳的云從科技無疑已取得先機優勢。但話又說回來,深陷虧損的AI企業們,已來到了生死存亡的十字路口。

上市只是開始,云從科技的前路仍布滿荊棘。如何獲得持續造血能力,徹底擺脫虧損魔咒才是這場馬拉松賽跑中最關鍵的一環。

上市之路曲折坎坷,募資慘遭“腰折”

成立于2015年的云從科技并算不上行業老人,能幾年間就躋身行業獨角獸的行列,背后離不開各方資本的支持。

成立7年間,云從科技經過多輪融資,投資機構中還能看見國資身影。最近一次C輪發生于2020年5月,融資額達18億元。據當時報道披露,該輪融資投后估值或超250億。

可惜沒有永遠的一帆風順,尤其是在瞬息萬變的資本市場。剛剛獲得巨額融資的云從科技卻被美國商務部納入“實體清單”,核心芯片供應受阻。

彼時的云從科技已經開始其上市計劃。一位投資人提到,當時擔心可能對后期業務拓展有影響,所幸這并未耽誤上市進程。

只是如今回顧云從科技IPO的全過程,難免感嘆其曲折。

2020年8月,云從科技便在廣東證監局辦理輔導備案登記,同年12月遞交科創板招股書獲受理。2021年7月,其IPO申請獲得上會通過。但直至2022年4月云從科技IPO注冊才獲批,全過程歷經16個月的時間。

目前云從科技距離上市已是臨門一腳,暫時解決了融資的問題。但《洞察IPO》發現,身為“AI四小龍“之一的云從科技似乎陷入“叫好不叫座”的窘境。

云從科技的發行公告顯示,本次新股發行價格確定為15.37元/股,股票發行總數約1.12億股。以此計算,云從科技實際募集資金總額為17.28億元,若扣除發行費用實際僅16.27億元。

也就是說,較此前其招股書披露的預計募集資金37.5億元直接減少超20億元。

若以2020年5月云從科技IPO前最后一輪21.6元/股的融資價格為參考,按此發行價計算,參與公司最后一輪融資的機構浮虧達到29%。

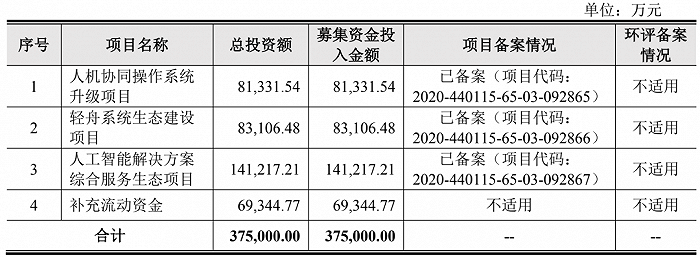

云從科技本次IPO募資將主要用于人機協同操作系統升級項目、輕舟系統生態建設項目、人工智能解決方案綜合服務生態項目以及用于補充流動資金。

圖片來源:云從科技招股書

云從科技在招股書中表示,由于本次募集資金投資項目的投資金額較大,項目管理和組織實施是項目成功與否的關鍵。若投資項目不能按期完成,將對公司的盈利狀況和未來發展產生不利影響。

募資慘遭“腰折”,難免不為其捏把汗,但云從科技對此似乎早有預料。

在招股書中云從科技提到,如果實際募集資金(扣除發行費用后)不能滿足募投項目的投資需要,資金缺口將由公司通過自籌方式解決。

截至2021年年末,云從科技的貨幣資金余額為8.5億元。雖可以支持現有經營規模,但若繼續擴大生產規模,還要補齊20億元的募資缺口,公司在上市后或仍需進一步融資。

AI企業身陷虧損魔咒,“燒錢”求生

華創資本合伙人熊偉銘曾在采訪中談到,資本可以接受公司虧損,但是無法接受公司不上市。“如果企業上不了市,或者總是不能上市,加上持續虧損,企業增長就會出現問題。”

可預知的是,目前云從科技上市已是板上釘釘,但其持續虧損也是無法掩蓋的事實。

2019年-2021年,云從科技凈虧損分別為7.01億元、8.67億元和7.53億元,三年累計虧損高達23.21億元。

同時,公司的毛利率也在持續走低,由2019年40.89%降至2021年37.01%。根究原因,毛利率較高的產品占比逐漸走低,無疑限制其盈利能力。

細分來看,云從科技具有較高毛利率的“人機協同操作系統產品”營收占比處于較低水平。2021年,該產品毛利率高達73.99%,但營收占比僅12.72%。反觀貢獻大部分營收的“人工智能解決方案產品”2021年其毛利率僅31.34%,營收占比達87.28%。

有人稱,國內AI創業公司屬于“拿著錘子找釘子”,定制化的產品難以進行簡單的復制給下一個客戶使用,每年投入的高額研發費用還可能打了水漂。

這就是目前AI行業的普遍共識,通過增加研發投入,盡可能拓寬護城河。而在商業化尚未完全落地的情況下,研發費用只會水漲船高,逐漸走向“燒錢”求生的道路。

就云從科技而言,短期內或恐難以改變虧損現狀。2019年-2021年,云從科技的研發費用分別為4.54億、5.78億和5.34億元,占總營收比重分別為56.25%、76.59%和49.67%。

并且為了留下核心科研人員,報告期內,云從科技還持續進行相應的股權激勵計劃。2019年-2021年,云從科技分別確認股份支付費用2.31億、1.90億和1.77億元。

不過,在技術高于一切的AI行業中,每年投入大量資金的云從科技,似乎也沒有做到所謂的護城河優勢。

招股書顯示,截至2021年12月31日,云從科技及其子公司擁有專利316項。而反觀對家,商湯科技已擁有8123項專利及專利申請,曠視科技專利數也擁有464項專利。

風口還是泡沫?

對于大眾而言,人工智能的價值更多是產業的賦能,而非產業本身。

有業內人士分析,“目前,人工智能處于應用階段,逐步找到落點,開始投入到產業的最前線,能夠產生經濟效益,但應用領域還是很有限。”

目前,“AI四小龍”均主攻計算機視覺,也都主要從安防場景切入,它們的看家本領“刷臉技術”在城市治理、園區管理、交通出行等“大安防”領域。

總的來看,商湯科技、曠視科技、依圖科技在錯位競爭上走的似乎更遠。

目前,商湯科技向并購投資方向傾斜,努力擴大朋友圈;曠視科技側重供應鏈物聯網,寄望在細分賽道發力;依圖科技定位技術要求更高、挑戰更大的AI芯片,走軟硬件結合的生態閉環路線。

相較之下,云從科技仍然在安防與金融方向發力,而這兩個領域早已是AI應用落地的必爭之地,獨特性稍顯不足。

不過,還是有不少不太看好的聲音。“現在AI泡沫很厲害,到處都說自己的產品很‘智能’。就像很多服務機器人,在感知、決策方面都沒有多大的突破,用戶體驗較差。其實沒有什么AI,更多的是企業的PR。”