記者|馬悅然

實習記者|田然

182mm和210mm,這是近年來光伏行業最常提及和容易引起爭論的數字。

它們分別代表正方形單晶硅片的邊長。根據主推的硅片尺寸不同,光伏市場上形成了兩大陣營。

主推邊長182mm(下稱182)的企業,被業內稱為182陣營,代表企業包括隆基綠能(601012.SH)、晶科能源(688223.SH)、晶澳科技(002459.SZ)等。

主推邊長為210mm(下稱210)的企業,則被稱為210陣營,成員包括中環股份(002129.SZ)、天合光能(688599.SH)、東方日升(300118.SZ)等。

隆基綠能和中環股份分別是全球前兩大硅片生產商,同時也是這兩大尺寸陣營里的領頭羊。

182和210都屬于大尺寸硅片。一般而言,硅片尺寸增大,可提升單位光伏組件的功率水平,節約基礎配套設施成本,降低電站投資,但同時也會增加一定重量,降低電池端的碎片率和良品率。

何種尺寸才是未來硅片的最佳選擇?近兩年爭論從未停止。

今年3月22日,天合光能發布《600W+超高功率組件分布式應用白皮書》,認可210高功率組件的商業價值。

僅一天后,隆基綠能發布《“隆基182組件”與“超大電流組件”的發電性能實證對比研究》白皮書,得出182組件是可以實現最低度電成本的產品的結論。

隨著光伏行業的發展,硅片環節涌現出眾多“新玩家”,給兩方競爭也增添了更多不確定性。

182與210,到底那一陣營更具備優勢,未來誰將占據主導地位?這或許可從各自陣營企業的年報中窺探一二。

硅片雙寡頭PK

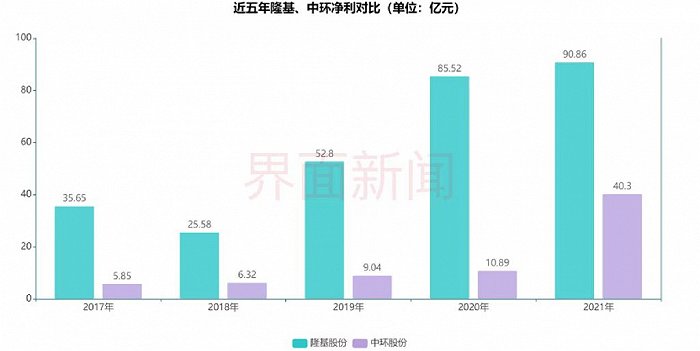

無論是整體營收還是凈利規模,隆基綠能都遠超中環股份。2018-2020年,隆基的營收均為中環的兩倍以上。

隆基綠能為典型的光伏一體化企業,在硅片和組件兩個環節均登頂全球。去年該公司硅片營收占比為21%,組件和電池的營收為584.5億元,占比達72%。

中環股份大部分收入則來源于光伏硅片,去年硅片營收為317.97億元,占比達77.35%。剩余少部分收入來自半導體硅片及組件、電站等。

但從近五年盈利看,兩者的差距正在縮小。

2021年為中環股份完成混改、TCL科技(000100.SZ)入主后的第一年。當年,中環股份盈利達40.3億元,為隆基的44.4%;凈利增速為270.03%,大幅超過隆基綠能。

同期,受制于下游組件的成本壓力等原因,隆基綠能的盈利增速僅為6.24%。

從產能上看,2018-2020年,隆基綠能與中環股份的硅片產能差距由3 GW擴大至30 GW。

去年,這一差距縮小至17 GW。中環股份硅片產能為88 GW,隆基綠能為105 GW。

按照今年底的規劃產能,中環股份為140 GW,隆基綠能為150 GW,兩者將僅剩下10 GW的差距。

就硅片外售量看,中環股份已經超過隆基綠能。去年,隆基綠能實現單晶硅片出貨量70.01 GW,其中對外銷售33.92 GW,自用36.09 GW。中環股份在業績交流會上表示,其外售量為52 GW,外售市占率第一。

但中環股份的毛利率仍和隆基綠能存在差距。年報數據顯示,隆基綠能的硅片毛利率為27.6%,中環股份為22.7%。

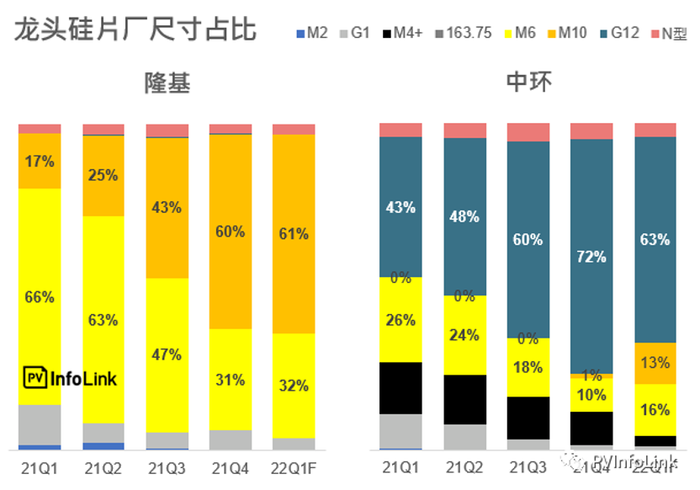

兩家公司的大尺寸硅片占比,均已達到主導地位。PV InfoLink統計數據顯示,去年四季度及今年一季度,隆基股份的182硅片(即M10硅片)占比均在60%以上,166硅片(即M6硅片)占比約30%。

同期,中環股份210硅片(即G12硅片)占比分別達72%和63%。

除硅片外,隆基綠能的單晶電池產能已達37 GW,組件產能60 GW。今年目標電池年產能60 GW;組件產能85 GW,出貨量目標50-60 GW。該公司還在進一步布局BIPV、氫能等產業。

中環股份也在彌補一體化布局不足的弱項。該公司今年與協鑫科技(03800.HK)簽訂協議,將合作建設顆粒硅產能,向上游延伸。中環股份董事長李東生在年報中表示,今年也將在光伏電池、組件方面爭取業務突破。

龍頭背后的兩大陣營

2020年6月24日,隆基綠能、晶科能源、晶澳科技、阿特斯(CSIQ.US)、潞安太陽能、潤陽股份、中宇光伏七家企業成立“M10”聯盟并發布聯合聲明,稱“基于大尺寸硅片的高功率組件是近年來行業上下游企業創新的主要方向之一,呼吁建立統一的硅片尺寸標準,即182mm×182mm。