文|道總有理

投影儀能在客廳內取代電視嗎?這是兩個行業共同的疑問與擔憂。

根據IDC公布的《2021年第四季度中國投影機市場跟蹤報告》顯示,2021年中國投影機市場總出貨量為470萬臺,其中家用投影機出貨量為348萬臺,同比增長16%;反觀電視,奧維云網發布的年度報告顯示,2021年中國彩電市場市場零售量為3835萬臺,同比下降了13.8%。

單看銷售數字,投影儀與傳統彩電的體量相差甚遠,但關鍵在于彩電市場在逐漸萎縮,投影儀卻處在增量階段,IDC預測,2026年中國投影機市場銷量有望超過1000萬臺。

投影儀是日漸失去客廳主流地位的傳統彩電的最大威脅,不過相比高度成熟的彩電市場,投影儀自身的不足或許才是其未來發展的主要障礙。國產投影儀品牌和賣家在國內乃至全球市場上只能以“低價”取勝,這背后依然存在著技術受制于人的事實。

兩地開花,卻陷于低價“漩渦”

受疫情影響,投影正在從公司會議室進入家庭客廳,這也給一直局限于小眾化群體的投影儀行業帶來了增長的機遇。

從2020年疫情爆發到現在疫情反復,居家辦公、學習、娛樂等方面的需求逐漸增加,尤其是娛樂上,一方面,電影院等線下娛樂場所歇業,大眾的視野回歸到家庭影院,另一方面,被困在家里后,健身需求爆發,劉耕宏直播更是帶動起如火如荼的健身潮流。因此,購買一個投影儀,成了更多年輕人的新選擇。

有統計,受疫情影響,2020年商用投影儀出貨量同比下滑35.96%,而同期消費級投影儀逆勢增長7.41%。直至現在,這種增長趨勢仍在持續,根據最新數據,2022年一季度,我國家用智能投影銷量135萬臺,同比增長19.5%;銷額23億元,同比增長12.6%。

更給整個行業帶來樂觀情緒的消息是,國產投影儀出海也迎來了一個轉機。去年,亞馬遜批量封號,VANKYO、Bomaker、Apeman等早期通過刷單崛起的頭部LCD投影儀品牌牽連其中,店鋪被封,而這部分市場空白最后由我國更多的中小賣家占領。

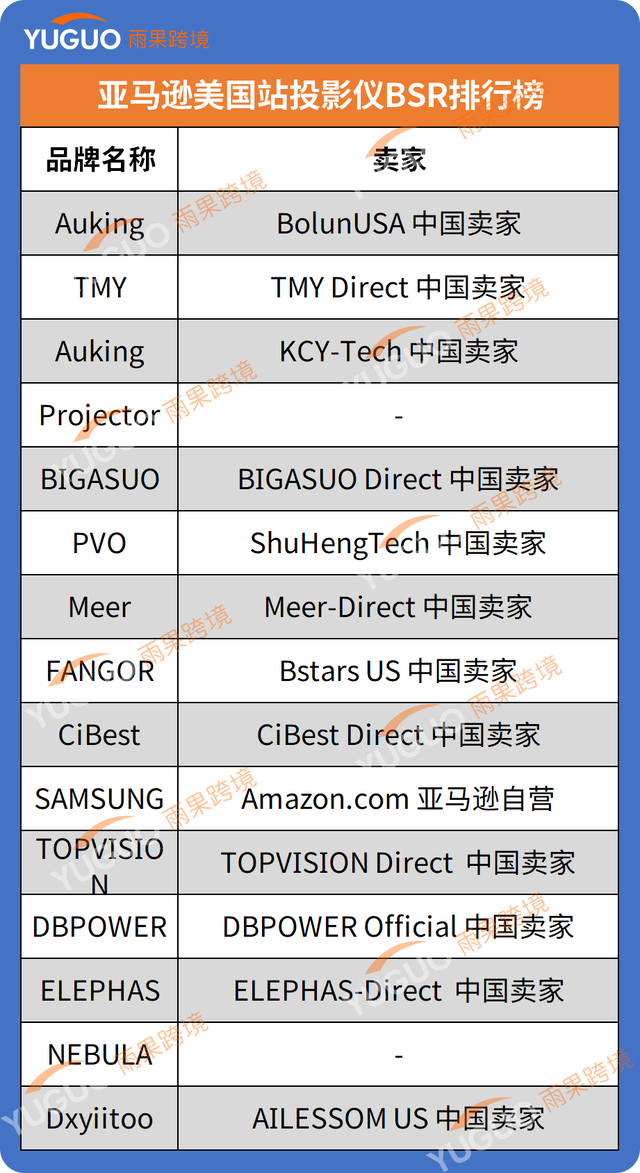

截至2022年1月12日,在亞馬遜美國站投影儀(Video Projectors)類目暢銷榜的前15個鏈接中共有11名中國賣家,占比為73.33%。值得一提的是,國產頭部品牌極米雖然是亞馬遜上的晚到者,可已經展現出明顯的市場競爭力。2021年上半年,極米的境外收入超過1.3億元,大約一半(6500萬)來自以亞馬遜為主的電商平臺。

國產投影儀在銷量上雄踞全球市場,這也給根植于國內市場的頭部品牌出海提供了信心,只是,無論在國內還是海外,我國賣家多數走的是LCD投影儀的低端路線,靠低價贏得消費者。

從亞馬遜的投影儀品牌暢銷榜可看,長期霸占亞馬遜投影儀品牌暢銷榜的90%都是LCD投影儀。這些暢銷的LCD投影儀定價大多集中在60-150美元,這個價位國產品牌居多,外國品牌很少,而這個品類也正是亞馬遜上投影儀價格戰的“重災區”。

在國內,低價的LCD投影儀同樣在搶占中等價位的DLP投影儀的市場。洛圖科技(RUNTO)數據顯示,去年1-6月,投影累計銷量達到172.3萬臺,從TOP10品牌銷量上看,以極米、堅果為代表的頭部品牌雖然依舊銷量堅挺,可當貝、微影、瑞格爾、天貓魔屏等主打LCD投影儀的品牌同比增長迅猛。

洛圖科技(RUNTO)的線上數據還顯示,2022年第一季度,LCD技術在智能投影整體線上零售市場份額達到62%,較去年同期增長18.6個百分點,銷量同比大漲62.5%。

走低價路線,雖然能讓國產投影儀品牌迅速占領市場,但長遠來看,既會限制品牌的利潤空間,而且帶來的最大問題是難以沖擊高端市場。聯想智能手機,小米等國產手機品牌至今也沒能在高端市場上站穩腳跟。

投影儀的“芯”頭之患

去年,極米的年度股東大會上,有記者問到公司是否面臨芯片供應緊張的問題,極米的董秘廖楊回答,“德州儀器的DMD芯片供應從第一季度開始就存在一定的壓力,極米科技同德州儀器公司一直保持著暢通的溝通,力爭在其產品調整過程中能夠拿到比較多的貨源”。

國內投影市場和品牌的盛衰起落,并沒有掌握在自己手中,而是像德州儀器這樣的上游供應商,且牢固的技術壁壘讓這個行業大部分的利潤被上游所“掠取”。

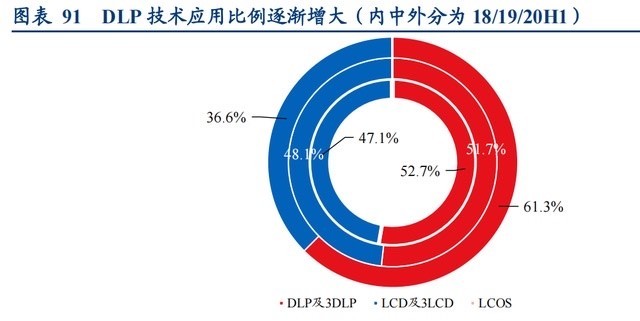

以DLP投影儀為例。投影儀最核心的技術是顯示系統,目前技術路線主要有三種:DLP(數字光處理)、3LCD/LCD、LCOS,依據這三種技術路線直接劃分了三種不同的投影儀。因為DLP方案在參數上擁有相當大的優勢,所以中高端投影儀一般采用的都是DLP技術方案。

DLP投影儀的核心組件在于SoC主芯片和 DMD顯示芯片,這兩大件幾乎占據了投影儀物料成本價格的 50%~ 70%,尤其是后者,DMD芯片決定了畫面的物理分辨率,還對畫面亮度的高低有不小的影響。可以說,DMD芯片之于DLP投影儀,好比高通驍龍芯片之于安卓手機,但不同的是,高通好歹還有聯發科與其競爭,DMD芯片卻被壟斷在德州儀器手中。

從1977年德州儀器開始攻克DLP技術到1996年DLP技術走向商業化,再到現在投影儀市場擴大,四五十年的時間積累,讓德州儀器建立的技術壁壘無法輕易被打破。一個對德州儀器更有利的趨勢是,DLP技術在應用領域的地位將越來越重要。

由圖可看,從2018年至2020年H1,DLP技術應用比例逐漸增加,3LCD/LCD技術應用比例逐漸減小,而LCOS技術尚未成熟,不足輕重。

DMD芯片及技術解決方案由德州儀器獨家供應,德州儀器不涉及終端投影機產品銷售,下游采購商不需要擔心和核心技術方案商之間進行競爭,可是核心技術受制于國外芯片巨頭,華為、中興的例子仍歷歷在目。

不少品牌或企業企圖繞過德州儀器而從其他兩種方案切入,只是一個無奈的事實是率先占據了技術優勢的還是國外行業巨頭。如3LCD技術,3LCD技術有其固有優勢,即光閥芯片成本最低,三片式在色彩亮度等一些視覺觀感上比單片DLP有優勢,但3LCD技術主要掌握在索尼、愛普生兩家日系企業手中。

而且,索尼和愛普生這兩家上游的技術公司,本身還有投影儀業務,與采購芯片的下游投影儀品牌或賣家是競爭關系。

早前國內投影儀的頭部品牌極米遞交招股書,擬在科創板掛牌上市時,外界一直爭論其是否有核心技術以及低利潤率的問題,這個問題其實也是對所有國產投影儀品牌提出的共同疑問。

國產替代,在投影儀市場更無可能?

2020年12月,一家名為上海慧新辰實業的公司,在一場論壇上公開宣布成功研發了國內首顆(無機取向)QHD微顯LCoS芯片,實現了從樣品到量產的跨越。

在全民渴求芯片制造有所突破的背景下,任何純國產自研芯片的誕生都會引發熱議與追捧,慧新辰也不例外。當時,有專業人員稱,慧新辰的無機取向QHD微顯LCoS芯片實現量產,一些產品就可以實現替代。而且一個小插曲是,被問及極米是否考慮購買慧新辰LCoS芯片以替代美國TI芯片,鐘波稱“芯片量產后,極米正在對其LCoS芯片進行測試”。

慧新辰的背后,其實正是國產LCoS芯片想要替代國外投影儀芯片供應商的艱難歷程。

早在2012年,谷歌眼鏡橫空出世,這一款令世界都激動的黑科技點燃了科技圈的熱情,與之相關的概念股也紛紛上漲,其中包括我國的長江通信。長江通信下屬公司長江力偉是全球第3家擁有所有自主知識產權、大陸唯一一條LCoS生產線的企業,為了趕上智能穿戴的這波潮流,長江力偉投入了巨大的資金和精力研發LCoS芯片。

但是,資金花完了,芯片卻依舊不能量產,企業不得不走向破產拍賣。鉅成集團趁機撿了個漏,把長江力偉全套LCoS專利、生產線和技術人員收入囊中,組建了現在的慧新辰。

當2020年慧新辰對外宣布LCoS芯片終于實現量產時,外界充滿期待,盡管LCoS技術上不成熟,可作為“技術壟斷度”最低的路線,這無疑為國產投影儀芯片彎道超車提供了可能。不過距離慧新辰宣布量產已有一年多,讓外界生疑的是慧新辰似乎鮮有消息傳出,其與極米的合作究竟進行到哪一步也無從得知。

而且今年慧新辰的上市主體*ST晨鑫收到深交所的關注函后,股價直接跌停,這或許暴露出慧新辰的難處。

從*ST晨鑫的財報可看,芯片相關業務、紙張業務等貢獻營收分別為1767萬元、5153萬元,占比為16.79%、48.96%。到了2021年,洛秀科技所經營的紙張業務營收更是高達1.01億元,按照公司預計營收最低值1.05億元,紙張業務幾乎成了*ST晨鑫2021年的全部收入來源。與其說*ST晨鑫是一家芯片企業,倒不如說是一家紙業生產公司。

慧新辰的處境,側面反映出投影儀芯片及技術供應想要實現國產替代不得不面臨的一個問題,就是既缺乏大量資本支持,且存在較大的技術差距,短時間內無法攻克。相比于手機芯片產業,投影儀背后的芯片研發和制造其實并沒有受到太大的關注,因為目前來講,投影儀仍相對小眾。

一位專業人士還表示,“微顯示芯片跟一般的嵌入式芯片不太一樣,是用來控制顯示器的,國內做這一類芯片的公司一直比較少”。

1977年,德州儀器科學家Larry Hornbeck率領團隊,開始對光源進行控制的反射原理的研究,要攻克DLP技術,用了將近20年的時間和巨額的投入,德州儀器徹底掌握了這一技術。此后,不少創業公司嘗試其他技術解決方案,希望可以和德州儀器分一杯羹,但結果都以失敗告終。

國產投影儀想要擺脫對德州儀器的依賴,現在看來仍不具備天時、地利與人和,這也將成為未來不斷增長的投影儀行業的一個阻礙,限制國產品牌往中高端的方向發展。

道總有理,曾用名歪道道,同名微信公眾號:道總有理(daotmt)。