文|面包財經

江蘇潤陽新能源科技股份有限公司(以下簡稱“潤陽股份”或“公司”)擬在創業板IPO募資40億元,海通證券為其主承銷商。

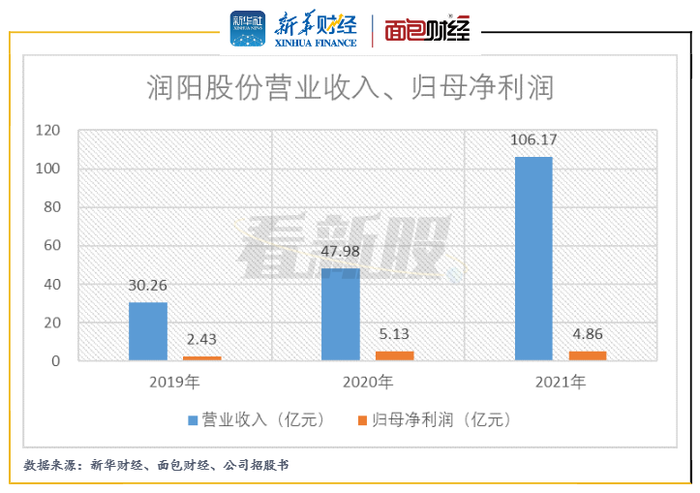

2021年,潤陽股份營收同比增加121.29%至106.17億元,凈利潤同比下降5.4%至4.86億元。當年,受硅料成本提高影響,公司主營業務毛利率降至10.90%,同比下降8.64個百分點。

潤陽股份預計將20億元募資投于年產5萬噸高純多晶硅項目,公司稱此為向上游原材料領域的延展。但考慮到硅料行業多家公司拋出擴產計劃,且2022年一季度硅料價格出現下滑跡象,該募投項目能否達成預期業績,或存在較大不確定性。

此外,公司還擬將5億元用于異質結電池項目,但至報告期末公司擁有與異質結電池相關的自研發明專利僅1項,相較于通威股份等可比上市公司,公司的研發進度或較為落后。

原材料成本上升,毛利率大降,2021年增收不增利

潤陽股份的股權較為集中,公司的控股股東、實際控制人為陶龍忠,直接和間接持有公司40.75%的股份,實際控制公司41.13%的股份。

潤陽股份的核心產品為單晶PERC太陽能電池片。太陽能電池片的上游原材料包括多晶硅、硅片等,下游應用包括組件、光伏發電系統等。

2019年至2021年,公司的營收增長較快,復合年均增長率達到87.32%,但2021年,公司的歸母凈利潤同比下降5.4%至4.86億元,當期公司增收不增利。

圖1:潤陽股份營業收入、歸母凈利潤

招股資料顯示,2021年,潤陽股份的主營業務毛利率下降至10.90%,同比下降了8.64個百分點,是當期公司盈利能力減弱的主要原因。報告期間,受上游供需短期失衡影響,硅片價格上漲,而太陽能電池片銷售價格漲幅小于硅片。

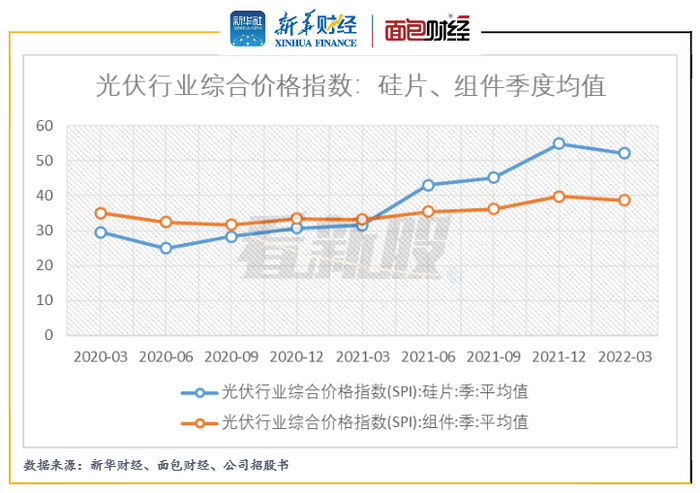

圖2:光伏行業綜合價格指數:硅片、組件季度均值

當前,公司的主營業務較為單一,超99%的收入源于太陽能電池片業務。2021年,該業務超七成的成本為硅片成本,因此原材料市價的高漲拖累了公司毛利。

2022年一季度,光伏硅片、組件的價格均呈現輕微下滑的趨勢,公司的原材料和主營產品或均面臨降價壓力,未來盈利能力存在不確定性。

20億元募資擬投于多晶硅項目,或面臨行業競爭加劇風險

招股材料顯示,潤陽股份本次首發募資,計劃投資20億元建設年產5萬噸高純多晶硅項目,該項目擬由2021年7月新投資設立的子公司潤陽硅材料實施。根據公司的項目投資概算,該多晶硅項目總投資金額接近50億元,其中96.19%將用于建設投資。

圖3:潤陽股份募集資金投資方向、使用安排

公司擬大手筆投入多晶硅項目,目的為向上游原材料領域拓展,但考慮到2022年一季度以來,原材料硅片價格已出現下滑趨勢,且多家上市公司已拋出擴產硅片硅料的項目,屆時硅片行業的競爭壓力或加劇。

圖4:硅片巨頭在建或擬籌資建設的部分晶硅擴產項目

擬募資投于異質結電池項目,研發能力和進度或落后于可比公司

另外,潤陽股份擬投資建設異質結電池項目。資料顯示,公司當前的主營產品為單晶PERC電池片,屬于當前市場主流的P型硅片,而擬投資的異質結電池(又稱HJT電池)屬于N型電池,因此,異質結電池項目將為對公司現有產品線的橫向拓展,以應對產品的更新迭代。

開發新產品品類要求較強的研發能力,但潤陽股份的研發投入力度或難及可比公司。2019年至2021年,公司的研發費用率與愛旭股份、通威股份等同行可比上市公司幾乎相當。然而報告期間,公司營業總收入遠低于上述可比上市公司,公司研發費用的絕對值或低于同行。

圖5:潤陽股份及其可比上市公司營收、研發費用率對比

此外,截止2021年年末,潤陽股份的研發人員數量顯著低于可比上市公司。報告期末,公司的研發人員數量為420人,占總員工人數的11.83%。同期期末,通威股份、愛旭股份、晶科能源的研發人員數量分別為3335人、1415人和1395人。

在異質結電池的研發進度方面,至報告期末公司擁有與異質結電池相關的自研發明專利1項,另有在申請發明專利3項。而公司的在研項目“HJT高效電池開發”計劃的結束時間將為2023年12月。

而多家同行上市公司的異質結電池已進入研發階段末期,或提前進入生產銷售階段。

通威股份公告稱“2021年公司建成行業首條GW級HJT生產線”。2022年5月,金辰股份在其2021年年度業績說明會上稱:“現在HIJ、Topcon技術做為高效電池技術路線現在處于研發階段末期,預計2022年第四季度開始市場銷售。

”愛旭股份近期發布定增方案(修訂稿),擬使用募集資金12億元投資于“珠海年產6.5GW新世代高效晶硅太陽能電池建設項目”,該公司稱“本次募集資金投資項目將聚焦N型高效太陽能電池的生產”。

【看新股】是由新華財經與面包財經共同打造的一檔以新股和次新股解讀為主要內容的欄目。新華財經是新華社承建的國家金融信息平臺,全面覆蓋全球股市、匯市和債市等金融市場,提供權威、專業、全面的金融信息服務。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。